新NISAに年齢は関係ない?60代までの年代別の活用方法を紹介

2024年から新NISAが始まり、これまで以上に柔軟に、自分のニーズや資産状況に合わせた運用ができるようになります。

とはいえ、無期限化・恒久化したという情報から「若い人向けなのでは?」「今の年齢から始めても遅いのでは?」という印象があるかもしれません。そこで気になるのが「60代以降でも新NISAを活用できるのか?」といった点ではないでしょうか。

結論からいうと新NISAは、年齢を問わず活用できます。ポイントを押さえて運用すれば、60代からの資産形成にも有効です。

今回は、新NISAへの変更点や年齢別の運用ポイント、60代からの活用方法など、新NISAをつかった資産形成のポイントを紹介します。

年齢による先入観なく新NISAを利用し、上手に資産を増やしていきましょう。

目次

2024年NISAはどう変わるのか?

NISA制度は、2024年1月から新しい制度に生まれ変わり、自由度が高まります。新NISAの主な刷新ポイントは、次の4つです。

| 新NISAの主な刷新ポイント |

|---|

| ①つみたて投資枠と成長投資枠の併用が可能になる

②年間投資枠の上限が360万円になる ③非課税保有限度額が1,800万円になる ④NISA制度を長期的に活用できるようになる |

このように変わることで、どんなメリットが生じるようになるのかを解説します。

つみたて投資枠と成長投資枠の併用が可能になる

新NISAでは、つみたて投資枠と成長投資枠の併用ができるようになります。これにともない、これまで以上に、状況に合わせた柔軟な資産運用を実現できます。

現行NISAは、つみたてNISAと一般NISAは併用できず、どちらか一方を選択する方式でした。選択後の変更には、すでに保有している金融商品を手放す必要があり、資産状況や市場の動きに合わせた臨機応変な投資が難しい環境でした。

2024年からは、つみたて投資枠と成長投資枠を好きな割合で使い、いつでも自由に変更できるようになります。

年間投資上限額が360万円になる

新NISAでは、つみたて投資枠が120万円、成長投資枠が240万円に増額され、併用すれば年間投資上限額は合計360万円になります。

2023年までのNISAでは、つみたてNISAは年間40万円、一般NISAは年間120万円の年間投資枠で、どちらか一方の選択制でした。そのため、資金に余裕があるときでも、運用金額を増やしにくいのが難点でした。

2024年からは年間投資枠の上限が増額されるので、余裕資金に合わせてより大きなリターンを狙いやすくなるのは、嬉しいポイントといえます。

非課税保有限度額が1,800万円になる

新NISAでは非課税保有限度額が1,800万円に増額され、その中で繰り返し利用することも可能になります。非課税枠が再利用できるようになることにともない、売却のタイミングを自由に決めやすくなります。

2023年までのNISAにおいて、非課税枠は再利用できませんでした。そのため、まとまった資金が必要になり売却した際などに、その分の非課税枠は消化扱いになっていました。

非課税枠を再利用できれば、このような「もったいない」と感じられる状況もなく、臨機応変な運用がかないます。

NISA制度を長期的に活用できるようになる

2024年以降、NISA制度は非課税保有期間が無期限化します。これにより、さらに長期的に非課税で資産運用できるようになります。なお、改正前のNISAは、非課税保有期間は期限付きの制度でした。

- 期限到来時に、現在投資している商品をどうするか検討したりロールオーバー(※) の手続きをしたりする手間が省ける

- 長期的に運用することで相対的にリスクを抑えた資産形成が図れる

- より自分のペースで運用できる

長期的な運用が可能になる新NISAは、上記のようなメリットがあります。

※非課税期間の終了に伴い、NISA口座で保有している金融商品を翌年の非課税投資枠に移管すること

【年齢別】新NISAのポイント

とはいえ、年齢によってライフスタイルや発生しうるライフイベントに違いがあるため、新NISAを有効活用する方法も異なってくるでしょう。

ここでは、20代~30代・40代~50代・60代の3つの年代別に活用ポイントを解説します。

20代~30代の新NISA活用ポイント

20代~30代は投資期間が長く確保できるため、とりわけ資産形成をしやすい年齢です。この年代では、結婚・子育て・マイホーム購入などのライフイベントに向けた資金づくりを意識する方も多いでしょう。

20代~30代が新NISAで運用するときのポイントは、少額からでもできるだけ早めに始めること。

新NISAの大きなメリットのひとつが、一人1,800万円まで生涯にわたって非課税で運用ができること。たとえば、毎月5万円ずつ積立をする場合、非課税保有限度額を使い切るまで30年の期間があります。

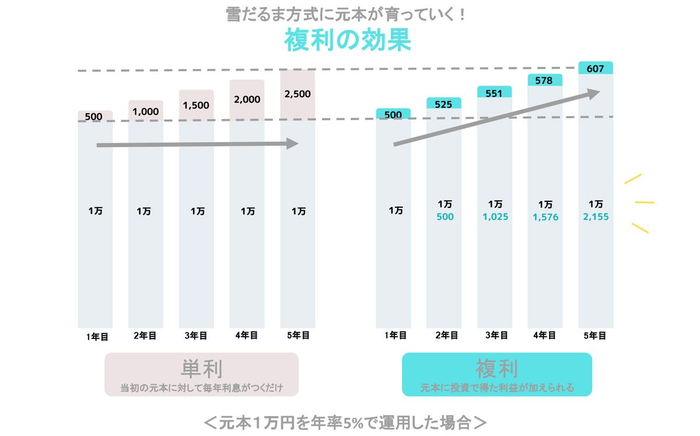

長期的に運用できる20代~30代は、複利効果など長期投資の恩恵をより狙うことができ、新NISAで非課税保有期間が無期限化されたメリットを享受するチャンスが最も大きい年齢です。

投資というと「まとまったお金がないといけないのでは?」と思われがちですが、数千円~数万円の資金があればすぐに積立をスタートできます。(セゾン投信では5,000円/月から)。

まずは年間120万円までのつみたて投資枠を使って投資デビューをすれば、おのずと投資対象はお金を育てるための3原則といわれる「長期・積立・分散」投資に適した一定の投資信託に限られ、初心者にも適しています。

それ以上は成長投資枠を利用することになりますが、その頃には運用に慣れてきている状態が望めるでしょう。

40代~50代の新NISA活用ポイント

40代~50代は収入が増えてくる一方、教育費や住宅ローンなどよる出費がかさみやすい年齢といえます。同時に、老後資金の準備をする貴重な期間でもあります。

老後資金を準備するために銀行預金を考える方もいるでしょう。しかしインフレ期には、物価が上昇した分だけ現金や銀行預金の価値が実質的に下がってしまいます。

インフレによる物価上昇の影響を抑えつつ資産形成するためには、投資信託をはじめとする「金融商品」の保有が相対的に適しているといえます。

新NISAのつみたて投資枠と成長投資枠の併用も視野に、自分に合った商品を選びましょう。

60代の新NISA活用ポイント

60代以降は退職する方が増え、定期的な収入が減少する年齢です。介護資金やいざというときのための資金準備を意識する傾向にあります。

この年代は手元にある資産を大切に守りつつ、資産の寿命を延ばす運用を心がけることがポイントです。

新NISAで成長投資枠を活用する場合でも、リスクはできる限り抑えて運用をすることをおすすめします。また、平均寿命が延びていることを踏まえると、長期投資に向いた商品も十分選択肢に入ります。

60代以降における新NISAでの運用方法

前章では年代別に活用ポイントを見てきましたが、60代以降はどうしても運用期間が短くなりがちです。そのため「今さら始めても遅いのではないか?」と思っている方もいるのではないでしょうか。

ここでは、60代で資産形成が可能である理由や、新NISAを上手に活用するポイントをご紹介します。

そもそも60代に資産形成は可能なのか?

60代からでも、資産形成は可能です。主な理由は、3つあります。

- 投資に資金を回しやすくなる

- 新NISAでは投資可能額が増える

- 60歳から積立を始めても時間がある

1つ目は、退職金の受け取りや子どもの独立などによって、それ以前より投資に資金を回しやすくなるからです。まとまった資金を運用できれば、それだけ運用益を育てやすくなります。

2つ目は、新NISAでは投資枠も拡充するからです。多くの資金を非課税で運用できるようになる点は、60代以降にとっても追い風といえます。

3つ目は、人生100年時代といわれる昨今において、60歳から積立を始めても100歳までに40年間も時間があるからです。仮定ではありますが、もしこれだけの期間があれば、存分に長期投資の恩恵も期待できます。

ただし「時間がないから」「チャレンジしたいから」という理由だけで相対的にリスクの高い方法に挑戦するのはおすすめできません。例えば、個別株式においては銘柄によって株価が大きく変動するうえ、企業業績などを自分で確認・判断してタイムリーに取引をする必要があります。すると、手間もかかれば精神的な不安も大きくなりがちです。

初心者の方には特に、専門家に運用を任せられる投資信託からのスタートをおすすめします。

目的別にお金を3つに分ける

60代からの資産形成を成功させるには、お金を「使うお金」「守るお金」「ふやすお金」の3つの目的に分けて、運用に使える金額を明確にしてから始めましょう。

なぜなら、60代以降は手持ちの資産を取り崩しながら、生活費などを賄っていく必要があるからです。

投資によるリスクを許容できる金額を、若年齢層以上に明確にしてから運用を始めることで、適切な資産管理を図れるでしょう。

新NISAはどう使うのか

新NISAを使うときは、初めのうちはつみたて投資枠(年間120万円まで)からスタートし、値動きに慣れてきたら成長投資枠を使って投資額を増やしていく方法を推奨します。

新NISAのつみたて投資枠で運用できる投資信託は、資産形成の3原則とされる「長期・積立・分散投資」に適していることから、投資初心者に特におすすめです。

また、積立中の資産は部分的に解約(売却)できるため、手元に資金が必要な時、その分だけ現金化するなどフレキシブルな運用がかないます。このことを知っておくと、さらに活用の幅が広がるのではないでしょうか。

そして最終的には「投資信託という金融商品」のまま相続が可能です。相続された方にとっては、一から資産形成を始めるよりも大きな成果を期待できます。

一方、成長投資枠は、個別株式など多様な選択肢が用意されているため、個人投資家のさまざまなニーズに応えられる投資枠といえます。

そうしたことからスポット(一括)購入用の枠と思われがちですが、実は成長投資枠では投資信託を積立投資で購入することも可能。つまり、つみたて投資枠と同じ商品を選択する方法もあります。

投資の知識やリスク許容度(※)などを考慮して、投資対象を検討すると良いでしょう。

※投資の不確実性をどの程度資金面・精神面で受け入れられるか。

あわせて読みたい:世代を超えた長期投資

途中で取り崩すことも考慮する

60代からの資産運用でポイントとなるのが、途中で取り崩すことも考慮しておくという点です。

年金生活がスタートする頃になると、一般的に定期収入が減少するためです。年金の範囲内で生活できるケースは限られるので、貯蓄をはじめとする資産や退職金を取り崩して生活費などに充てていくことになります。

この際、大切な資産を長く活用していくために、「定額取り崩し」や「定率取り崩し」またはその併用をする方法があります。

おすすめの定期換金サービス「セゾン定期便」

せっかくコツコツ育てた運用資産は、取り崩しもできる限りゆっくりと大切に行いたいものですよね。

そこでおすすめしたいのが、セゾン投信で保有する資産を定期的(毎月または隔月)に換金するサービス「セゾン定期便」です。

ここでは、セゾン定期便の特徴を4つ紹介します。

【老後資金を準備するために押さえたいポイント】

- 運用しながら使うことで、お金の寿命も延ばせる

- 一度設定すれば、解約のタイミングを考えなくてよい

- 取り崩し方法は、「定口解約」と「定額解約」の2種類(※記事公開当時)

- 残ったら家族へ相続できる

運用資産を一気に解約するのではなく、使う分だけ取り崩すことで、定期的に現金を得ながらも資産の寿命を延ばせるのが最大の魅力です。

セゾン定期便を活用することで、資産形成にも取り組みつつ、日々の生活資金を資産から補うことができます。

セゾン投信の「定期換金サービス」について、詳しくは下記リンク先をご覧ください。

\コツコツつみたて、コツコツつかう!/

まとめ

2024年からNISAが新しくなることで、非課税投資枠が増える、つみたて投資枠と成長投資枠の併用が可能になるなど、状況に合わせた柔軟な運用がしやすくなります。

20代から50代まではもちろんのこと60代以降も、「資産を大切に育てる」「資産の寿命を延ばす」運用を心がけることで、資産形成が可能です。

「資産を大切に育てる」には・・・継続が肝心

- 初めはNISAのつみたて投資枠で少額から実践し、運用に慣れてから増額を検討する

- 複利効果など長期投資による恩恵を狙う

「資産の寿命を延ばす」には・・・使い方が肝心

- 定期換金サービスを活用する

新NISAの制度スタートをキッカケに、資産形成を検討してみませんか。

\年齢ごとのNISA活用、さらに詳しく/

監修

セゾン投信 事業戦略部 山根尚之

日本証券アナリスト協会 認定アナリスト(CMA)、2級ファイナンシャルプランニング技能士。マーケティング戦略・推進統括のほか、セミナー講師として初心者からベテランまで幅広い層へ投資信託に関するノウハウを届けている。2児の父でもあり、週末は少年野球に没頭中。