年代別新NISA活用法 - 30代~40代

30代~40代

コツコツ続けて資産形成 新NISAの心得4か条!

結婚、出産、子育て、住宅購入など、人生の大きなイベントが目白押しの30代~40代。収入はそこそこあるものの、光熱費や食料品等の値上がりで支出は増えるいっぽう。投資に興味はあるけれど、仕事や家事・育児に忙しくてお金のことは後回し。金融資産は「ほとんどが銀行預金」なんてことになっていませんか?

「モノ」の値段が上がるインフレ期には、物価の上昇分だけ現金や預金の価値が下がってしまいます。物価上昇から資産を守るには、お金よりも「モノ」を持つほうが有利!つまり、現金・預金ではなく「株式・投資信託・不動産」といった金融商品を保有するほうが資産形成に適しているのです。

セゾン投信おすすめ!30代~40代の積立プラン

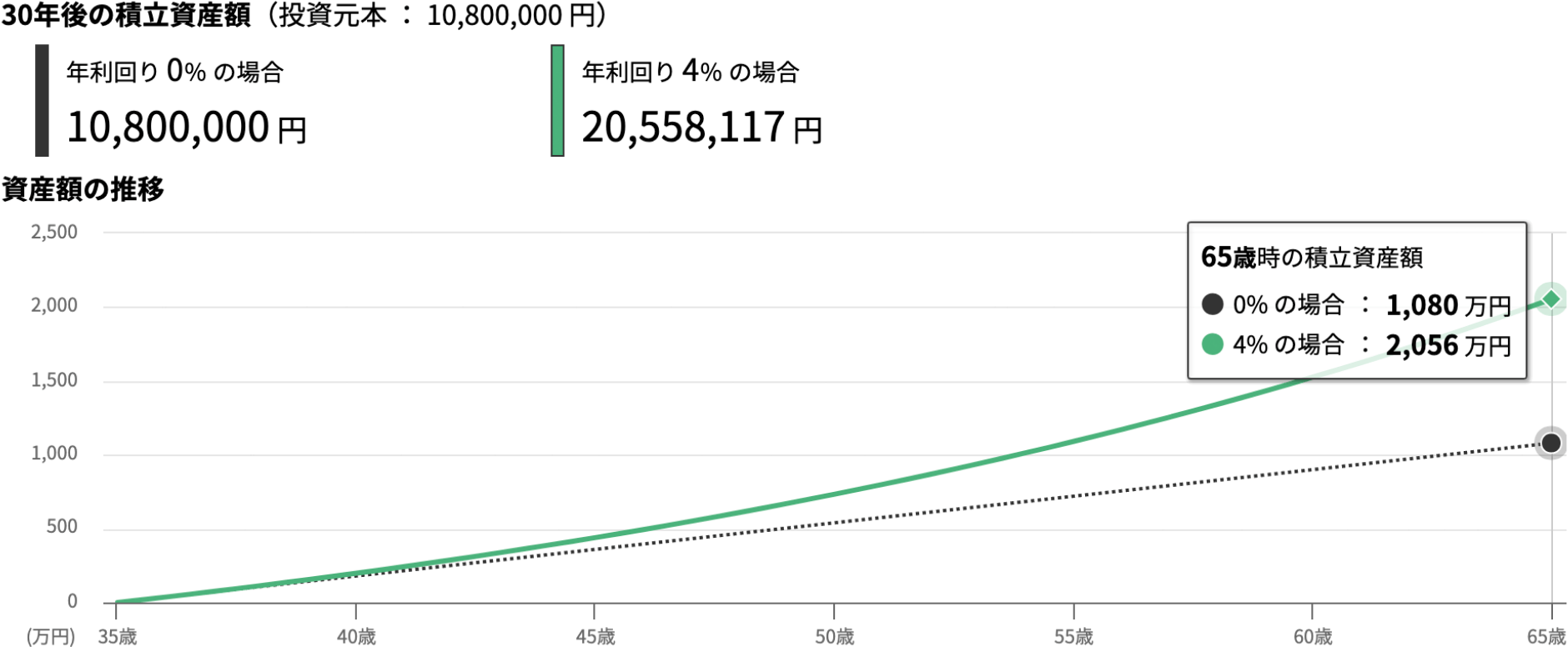

35歳から毎月3万円×30年間、利回り4%で積み立てた場合のシミュレーション

※計算結果の数値は、小数点以下を四捨五入しています。

※想定利回り(年率)に基づき、月に一回の複利計算をしています。税金等諸費用は考慮しておりません。

「将来の積立資産額」、「資産の寿命」のシミュレーション結果、「毎月の積立金額」の参考情報においては、想定利回り(年率)を参考値から入力した場合、資産クラスのリターン、リスクに応じてモンテカルロ法を用いた資産額の上限・下限を表示しています。

※上記シミュレーション結果は将来起こりうるマーケットや社会の変動等が網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありませんので、あくまで1つの参考としてご活用下さい。

心得1月3万円から積立

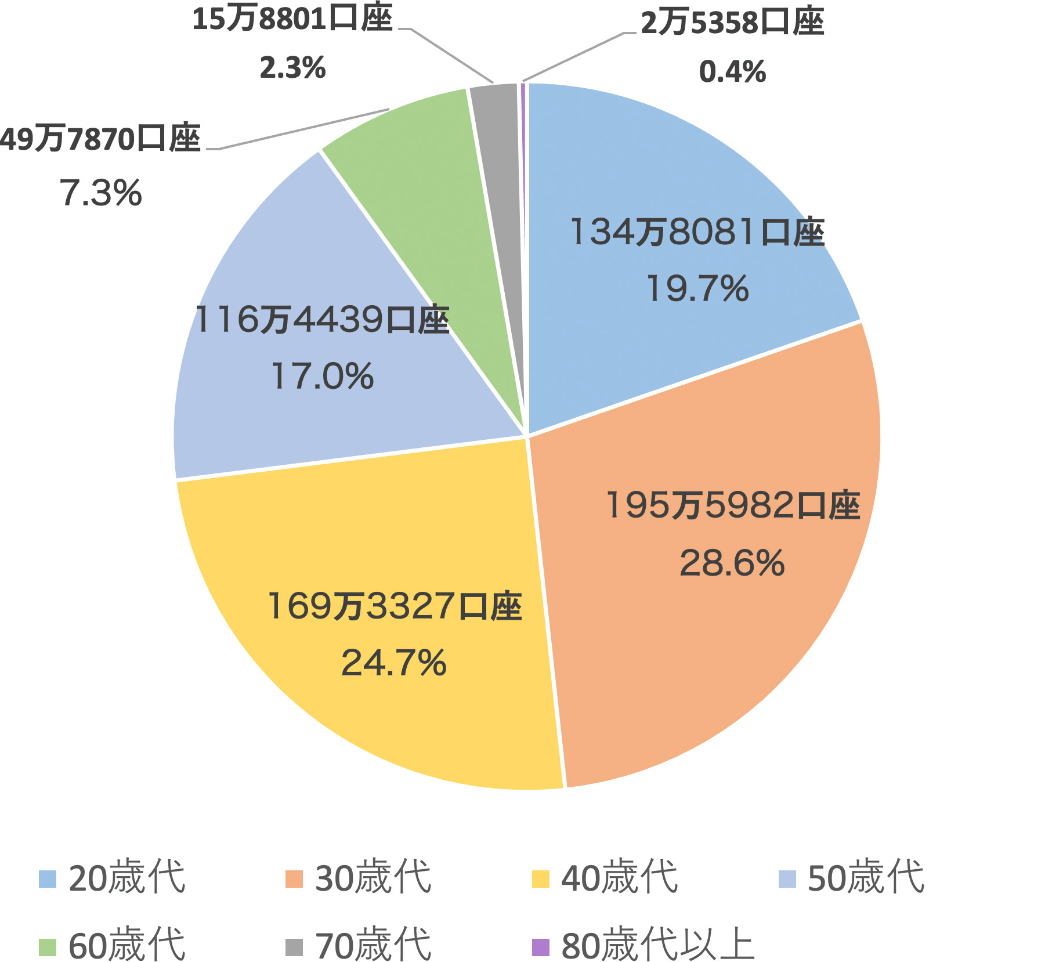

2024年からNISA制度が拡充され、個人投資家にとってより投資をしやすい環境が整います。現行のNISA(一般NISA・つみたてNISA)の口座数は年々増加の一途をたどり、とりわけ30代~40代はつみたてNISAの口座開設数が多い傾向にあります。2022年9月末現在では、つみたてNISA口座の半数以上を30代~40代が占めています。ここ数年で多くの人が、積立投資を始めています。

つみたてNISA口座数

※金融庁 NISA・ジュニアNISA口座の利用状況調査(2022年9月末時点)をもとにセゾン投信作成

投資というと「まとまったお金がないといけないのでは?」と思われがちですが、数千円~数万円の資金があればすぐに積立をスタートすることができます。セゾン投信では5,000円から始められます。また、セゾン投信で積立をしている30代~40代の毎月の平均積立額は約3万円、セゾン投信でつみたてNISAを利用している30代~40代の毎月の平均積立額は約2.5万円です。多くの仲間がコツコツと積立を続けています。

心得2成長投資枠でも積立投資

新NISAは、積立ができる「つみたて投資枠」と一括(スポット)購入ができる「成長投資枠」を併用することができます。「成長投資枠=個別株が買える枠」と思われている方が多いかもしれませんが、それだけではありません!成長投資枠でも積立で投資信託を買うことができるのです。

新NISAについてくわしくはこちら

つみたて投資枠と成長投資枠では、購入できる商品に違いがあります。両方の枠を上手に組み合わせることで、商品選択の幅が広がります。セゾン投信が取り扱うのは3本のファンドのみ。投資信託の設定から運用・販売までおこなうからこそ、長期にわたる資産形成に適した商品ラインナップを実現しています。

毎月3万円ではじめるセゾン投信つみたて例

| つみたて投資枠 | 成長投資枠 | |||

|---|---|---|---|---|

| バランス派 | セゾン・グローバルバランスファンド | 15,000円 | - | |

| セゾン資産形成の達人ファンド | 15,000円 | |||

| 積極派① | セゾン資産形成の達人ファンド | 30,000円 | - | |

| 積極派② | - | セゾン共創日本ファンド | 30,000円 | |

バランス派

| つみたて投資枠 | |

|---|---|

| セゾン・グローバルバランスファンド | 15,000円 |

| セゾン資産形成の達人ファンド | 15,000円 |

積極派①

| つみたて投資枠 | |

|---|---|

| セゾン資産形成の達人ファンド | 30,000円 |

積極派②

| 成長投資枠 | |

|---|---|

| セゾン共創日本ファンド | 30,000円 |

心得3非課税保有限度額を上手に使う

新NISAの大きなメリットのひとつが、一人1,800万円まで生涯にわたって非課税で運用ができること。たとえば、毎月5万円ずつ積立をする場合、非課税保有限度額を使い切るまで30年の期間があります。新NISAは、じっくりと時間をかけて資産を育てていくことができる制度です。

【積立金額別】非課税保有限度額を使い切る年数

| 毎月の積立金額 | 年間積立額 | 年数 |

|---|---|---|

| 3万円 | 36万円 | 50年 |

| 5万円 | 60万円 | 30年 |

| 7.5万円 | 90万円 | 20年 |

| 10万円 | 120万円 | 15年 |

| 15万円 | 180万円 | 10年 |

| 30万円 | 360万円 | 5年 |

セゾン投信の定期積立プランは、毎月の積立金額を自由に変更することができます。ご自身やご家族のライフプランに合わせて、支出が多い時期は少額で、子どもの独立や収入アップなどで投資資金が増えた場合には積立金額を多くして、ゆっくりしっかり資産形成を続けていきましょう。

心得440代からでも遅くない!

「新NISAで積立投資」と言うけれど、「この年齢から始めても遅いのでは?」と思う方もいるかもしれません。でも、そんな心配はご無用です。

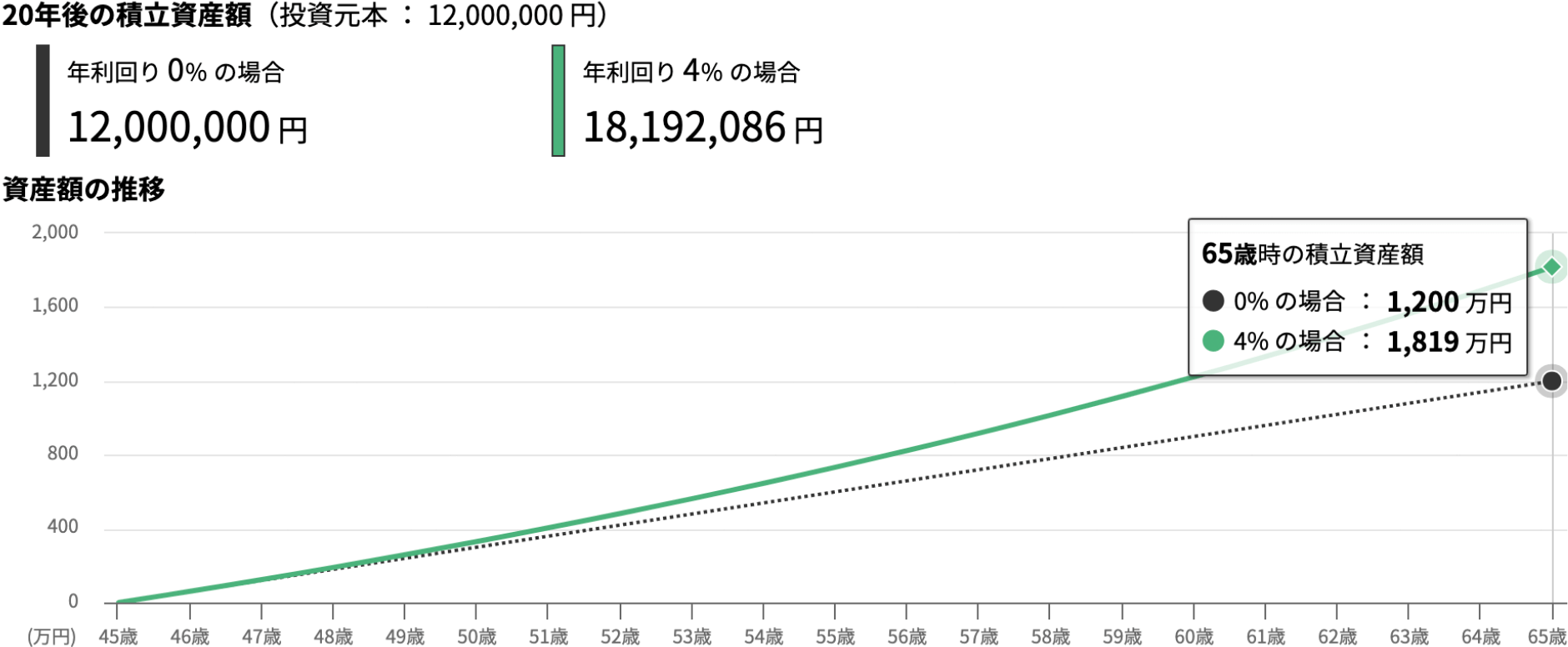

現在45歳の方であれば、定年を迎える65歳まで20年間の積立期間があります。たとえば、毎月5万円の積立を20年間、4%の利回りで複利運用できた場合、積み立てた1,200万円を約1,800万円に増やすことが期待できます。

45歳から毎月5万円×20年間積み立てた場合のシミュレーション

※計算結果の数値は、小数点以下を四捨五入しています。

※想定利回り(年率)に基づき、月に一回の複利計算をしています。税金等諸費用は考慮しておりません。

「将来の積立資産額」、「資産の寿命」のシミュレーション結果、「毎月の積立金額」の参考情報においては、想定利回り(年率)を参考値から入力した場合、資産クラスのリターン、リスクに応じてモンテカルロ法を用いた資産額の上限・下限を表示しています。

※上記シミュレーション結果は将来起こりうるマーケットや社会の変動等が網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありませんので、あくまで1つの参考としてご活用下さい。

40代から新NISAを始める場合、「定期預金の一部を積立資金にする」、「夫婦で協力して毎月の積立金額を増やす」といった方法も有効です。毎月7.5万円の積立を20年間継続すれば、生涯非課税枠を使い切ることが可能となるでしょう。

30代~40代必見!積立資金を作る方法

たとえば預金。低金利が続く状態では、銀行に預けていてもお金をふやすことができません。預金の一部を投資資金にあててみてはいかがでしょうか。

また、中学生までの子どもがいる世帯に支給される児童手当にも注目です。支給総額は約200万円※にものぼり、毎月の積立に利用することができます。

毎月の給料のほかに眠っているお金がないかチェックしてみましょう。

※児童手当の支給額(3月生まれの場合):198万円

【0歳~3歳未満】一律15,000円×12か月×3年=54万円

【3歳以上~小学校修了前】10,000円(第3子以降は15,000円)×12か月×9年=108万円

【中学生】一律10,000円×12か月×3年=36万円

セゾン投信で運用するメリット

セゾン投信では、”新NISAでの長期資産形成“に適した投資信託を提供するだけでなく、30代~40代の働き盛り世代の資産形成をサポートするセゾン顧客本位の相談室を設置しています。資産運用だけでなく、教育費・マイホーム購入・退職後の生活など、お金に関する相談に広く対応しています。セゾン投信を知るきっかけとして、お気兼ねなくご利用ください。セゾン投信が取り扱う3つのファンドについてもわかりやすくご説明いたします。

セゾン投信で運用する魅力についてくわしくはこちら