年代別新NISA活用法 - 50代~60代

50代~60代

今から始めても遅くない!新NISAの心得4か条!

50代から定年退職を迎えるまでの約10年間は、老後資金の準備をする貴重な期間です。バブル期のような高金利時代であれば、定期預金や貯蓄型保険(終身保険・定額個人年金保険など)でお金を増やすことができましたが、名目金利よりも物価上昇率のほうが高いインフレ期には、実質的なお金の価値が目減りしてしまうため預貯金や貯蓄型保険による資産形成は不向きと言われています。このような状況下で資産を守っていくには、株式や投資信託などの相対的にインフレに強いと言われている商品を併せ持って分散投資することが有効と考えられます。

セゾン投信おすすめ!50代~60代の積立プラン

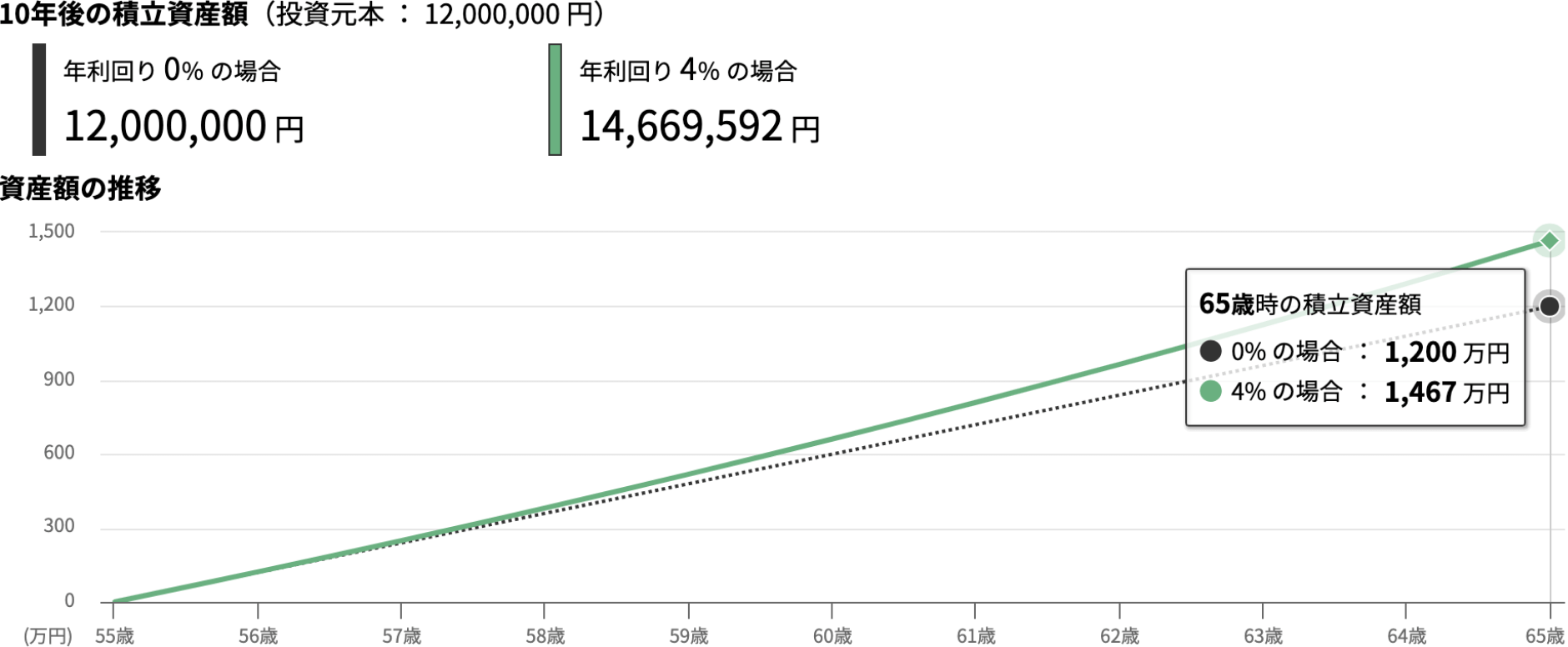

55歳から毎月10万円×10年間、利回り4%で積み立てた場合のシミュレーション

※計算結果の数値は、小数点以下を四捨五入しています。

※想定利回り(年率)に基づき、月に一回の複利計算をしています。税金等諸費用は考慮しておりません。

「将来の積立資産額」、「資産の寿命」のシミュレーション結果、「毎月の積立金額」の参考情報においては、想定利回り(年率)を参考値から入力した場合、資産クラスのリターン、リスクに応じてモンテカルロ法を用いた資産額の上限・下限を表示しています。

※上記シミュレーション結果は将来起こりうるマーケットや社会の変動等が網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありませんので、あくまで1つの参考としてご活用下さい。

2024年からスタートする新NISAは、あらゆる年代の人が生涯にわたって資産形成をおこなうことができる便利な制度です。運用益や配当金などに税金がかからないことが大きなメリットです。50代~60代が押さえておきたい新NISA 4つの心得について、わかりやすく解説します。

新NISAについてくわしくはこちら

心得150代~60代こそ投資信託がおすすめ

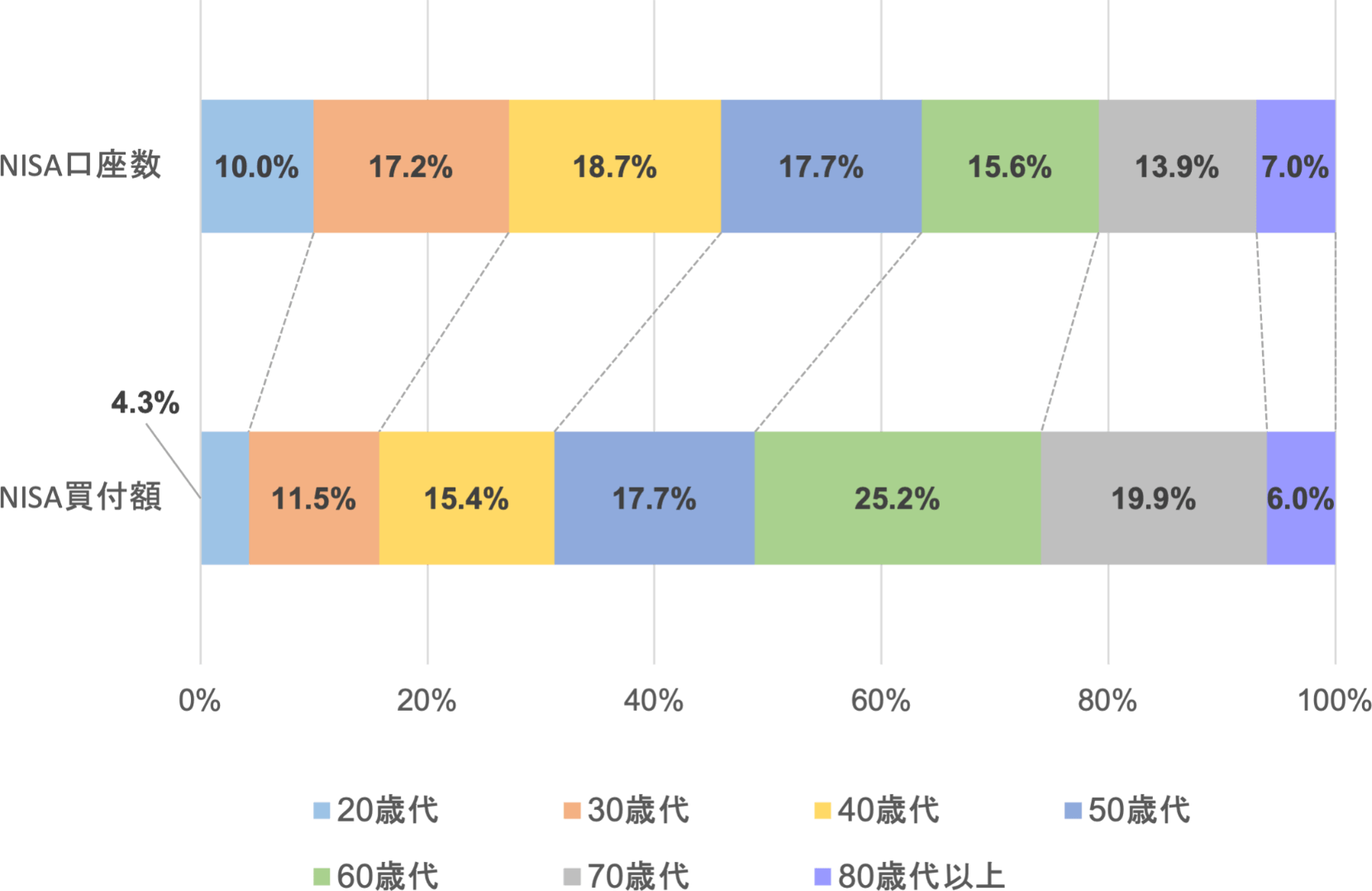

50代~60代になると、多くの人が子どもの独立や定年退職といったライフイベントを迎えます。家計に余裕があり、まとまった資金を準備しやすい年代でもあるため、資産運用に回す金額も大きくなりがちです。金融庁の調査によると、2022年9月末日までに開設されたNISA口座数のうち50代~60代の占める割合は約33%ですが、NISA口座での買付額に占める割合は約43%にものぼります。

NISA口座数・買付額

※金融庁 NISA・ジュニアNISA口座の利用状況調査(2022年9月末時点)をもとにセゾン投信作成

新NISAでは、つみたて投資枠と成長投資枠の併用が可能となります。また、年間投資枠も拡大されるため、投資のチャンスが大きく増えます。これから投資を始めるのであれば、個別株と投資信託の違いを理解しておきましょう。個別株は銘柄によって株価が大きく変動するうえ、企業業績や売買タイミングなどを自分で判断して取引をする必要があり、ある程度の勉強や知識が欠かせません。できるだけ手間をかけずに資産運用を始めたい方には、専門家に運用を任せて分散投資ができる投資信託がおすすめです。

株式と投資信託の違い

| 株式 | 投資信託 | |

|---|---|---|

| 銘柄数 | 3,880※1 | 約6,000 |

| 銘柄の選択 | 自分で決定 | 専門家が決定 |

| 購入に必要な金額 | 数千円~約750万円※2 | 1万円~※3 |

| 売買の判断 | 自分で決定 | 専門家が決定 |

| 購入できるところ | 証券会社 | 証券会社・銀行・運用会社など |

| メリット | 短期間で大きな利益を出せる可能性がある | さまざまな商品や国に分散投資ができる |

| デメリット | 値動きが大きい | 短期間で大きな利益を出すことが難しい |

株式

| 銘柄数 | 3,880※1 |

|---|---|

| 銘柄の選択 | 自分で決定 |

| 購入に必要な金額 | 数千円~約750万円※2 |

| 売買の判断 | 自分で決定 |

| 購入できるところ | 証券会社 |

| メリット | 短期間で大きな利益を出せる可能性がある |

| デメリット | 値動きが大きい |

投資信託

| 銘柄数 | 約6,000 |

|---|---|

| 銘柄の選択 | 専門家が決定 |

| 購入に必要な金額 | 1万円~※3 |

| 売買の判断 | 専門家が決定 |

| 購入できるところ | 証券会社・銀行・運用会社など |

| メリット | さまざまな商品や国に分散投資ができる |

| デメリット | 短期間で大きな利益を出すことが難しい |

※1 国内の株式市場に上場している銘柄数(2023年5月31日時点)

※2 単元株(2023年5月31日時点の終値をもとに算出)

※3 金融機関によって数百円から購入可

投資信託は、株式と違って多額の購入資金を必要としません。高値づかみのリスクを回避するためにも、毎月一定金額を積み立てていくとよいでしょう。

心得2つみたて投資枠と成長投資枠の違い

つみたて投資枠と成長投資枠では、投資対象商品が異なります。つみたて投資枠で購入できるのは、長期の積立・分散投資に適した一部の投資信託のみです。いっぽう成長投資枠では、個別株やつみたて投資枠対象外の投資信託などの購入も可能です。

投資が初めての方は、まずは、つみたて投資枠(年間120万円)からスタートし、値動きに慣れてきたら成長投資枠を使って投資額を増やしてしていくとよいでしょう。

つみたて投資枠・成長投資枠の投資対象商品

| つみたて投資枠 | 成長投資枠 |

|---|---|

|

長期の積立・分散に適した一定の投資信託

(現行の「つみたてNISA」対象商品と同様) |

上場株式・投資信託等

(長期的な資産形成につながる投資商品に絞り込む観点から、高いレバレッジ投資信託などを対象から除外) |

セゾン投信は、投資信託の設定から運用・販売までをおこなう運用会社です。運用するファンドは、長期資産形成に適した3本のみ!うち「セゾン・グローバルバランスファンド」「セゾン資産形成の達人ファンド」の2ファンドはつみたて投資枠でも購入ができて、世界中に幅広く分散投資ができます。運用実績も10年という長い評価期間で外部機関から複数年連続して表彰されており、いつエントリーしても長期では一定のパフォーマンスが期待できます。

心得3退職金は分散して運用する

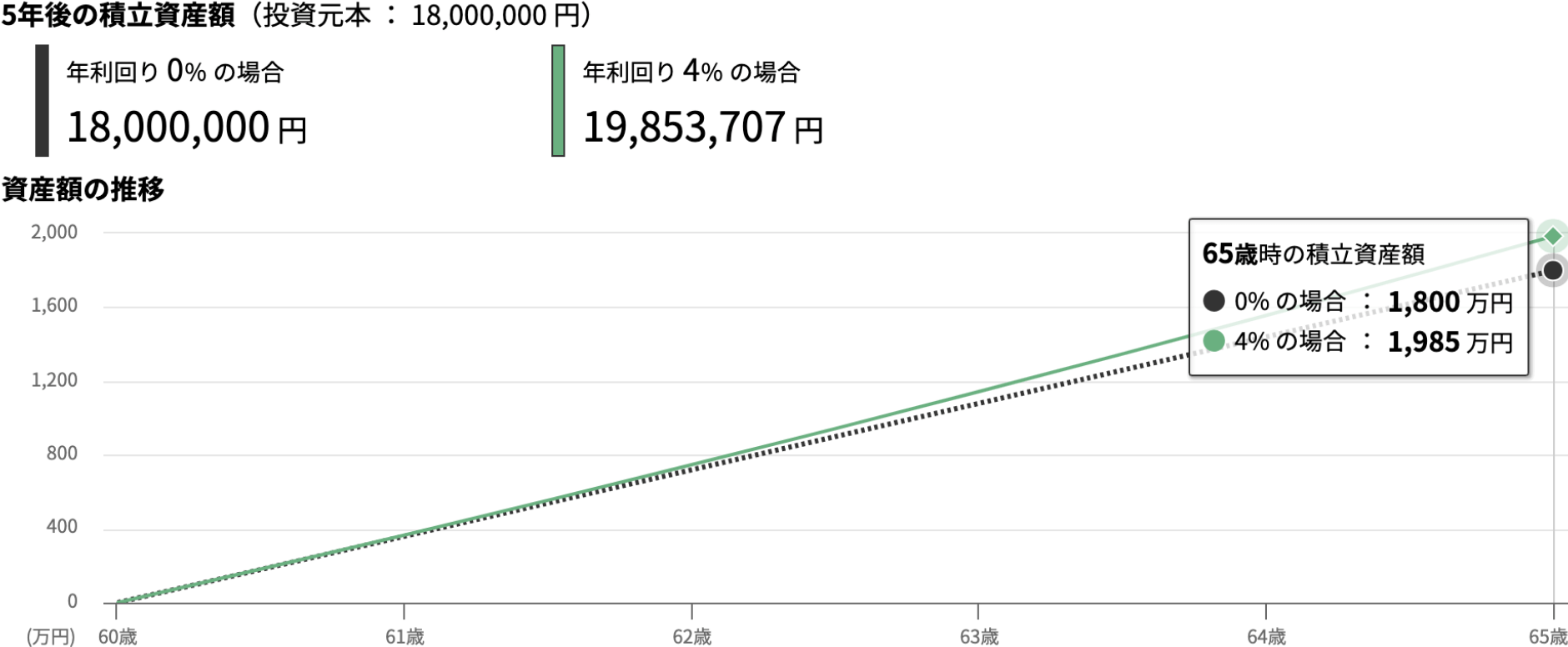

数年後に定年退職を迎える場合、悩みの種となるのが退職金の運用です。一度にまとまったお金が手に入ると、気が大きくなり大胆な投資をしたくなるものです。しかし、退職金の一括投資は値動きに翻弄されて、価格が下落したタイミングで慌てて売却することで大きな損をしてしまうおそれがあります。購入するタイミングがわからない中では毎月定期に購入する定期積立による時間分散がおススメです。あわてずあせらず、新NISAの非課税保有限度額である1,800万円の枠を利用して分散投資をおこないましょう。

例えば、毎月30万円ずつ5年間にわたって積立を続けていくと、非課税保有限度額を5年で目一杯使うことができます。

60歳から毎月30万円×5年間、利回り4%で積み立てた場合のシミュレーション

※計算結果の数値は、小数点以下を四捨五入しています。

※想定利回り(年率)に基づき、月に一回の複利計算をしています。税金等諸費用は考慮しておりません。

「将来の積立資産額」、「資産の寿命」のシミュレーション結果、「毎月の積立金額」の参考情報においては、想定利回り(年率)を参考値から入力した場合、資産クラスのリターン、リスクに応じてモンテカルロ法を用いた資産額の上限・下限を表示しています。

※上記シミュレーション結果は将来起こりうるマーケットや社会の変動等が網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありませんので、あくまで1つの参考としてご活用下さい。

さらに、夫婦2人で新NISAを利用すれば、非課税保有限度額は3,600万円になります。老後の生活をよりよいものにするためにも、新NISAをどう使うか前もって夫婦で話し合ってみてはいかがでしょうか。

心得4 iDeCoと新NISAを併用する

新NISAとよく比較される制度にiDeCo(イデコ)があります。iDeCoは、個人型確定拠出年金の愛称で、公的年金に上乗せして給付を受けられる私的年金制度です。iDeCoには3つの税金優遇があり、所得の多い人ほど加入するメリットが大きくなります。

iDeCoの税金優遇

| 拠出時 | 掛金が全額所得控除される |

|---|---|

| 運用時 | 利息や運用益に税金がかからない |

| 受取時 | 税制優遇がある |

iDeCoと新NISAは別々の制度であるため、さまざまな違いがあります。両者のしくみや特徴を理解して使い分けるのがよいでしょう。また、iDeCoと新NISAを併用することで、例えば「iDeCoではバランス型投信等の低リスク商品を中心にリスクを抑えた運用、新NISAでは株式投信で積極運用」といったケースでの使い方もでき、資金の分散がしやすくなります。ただし、iDeCoは原則として60歳まで引き出しができませんので注意が必要です。メリット・デメリットを理解した上でうまく活用しましょう。

iDeCoと新NISAの比較

| iDeCo | 新NISA | |

|---|---|---|

| 対象年齢 | 20歳以上65歳未満 | 18歳以上 |

| 元本確保型商品 | あり | なし |

| 年間投資(拠出)可能金額 | 14.4万円~81.6万円(職業等によって異なる) | 360万円※ |

| 税制優遇 | 拠出時 運用時 受取時 |

運用時 |

| 引き出し | 原則として60歳までできない | いつでも引き出し可 |

iDeCo

| 対象年齢 | 20歳以上65歳未満 |

|---|---|

| 元本確保型商品 | あり |

| 年間投資(拠出)可能金額 | 14.4万円~81.6万円(職業等によって異なる) |

| 税制優遇 | 拠出時 運用時 受取時 |

| 引き出し | 原則として60歳までできない |

新NISA

| 対象年齢 | 18歳以上 |

|---|---|

| 元本確保型商品 | なし |

| 年間投資(拠出)可能金額 | 360万円※ |

| 税制優遇 | 運用時 |

| 引き出し | いつでも引き出し可 |

※ つみたて投資枠:120万円 成長投資枠:240万円

定年退職後は運用をしながら資産を取り崩す

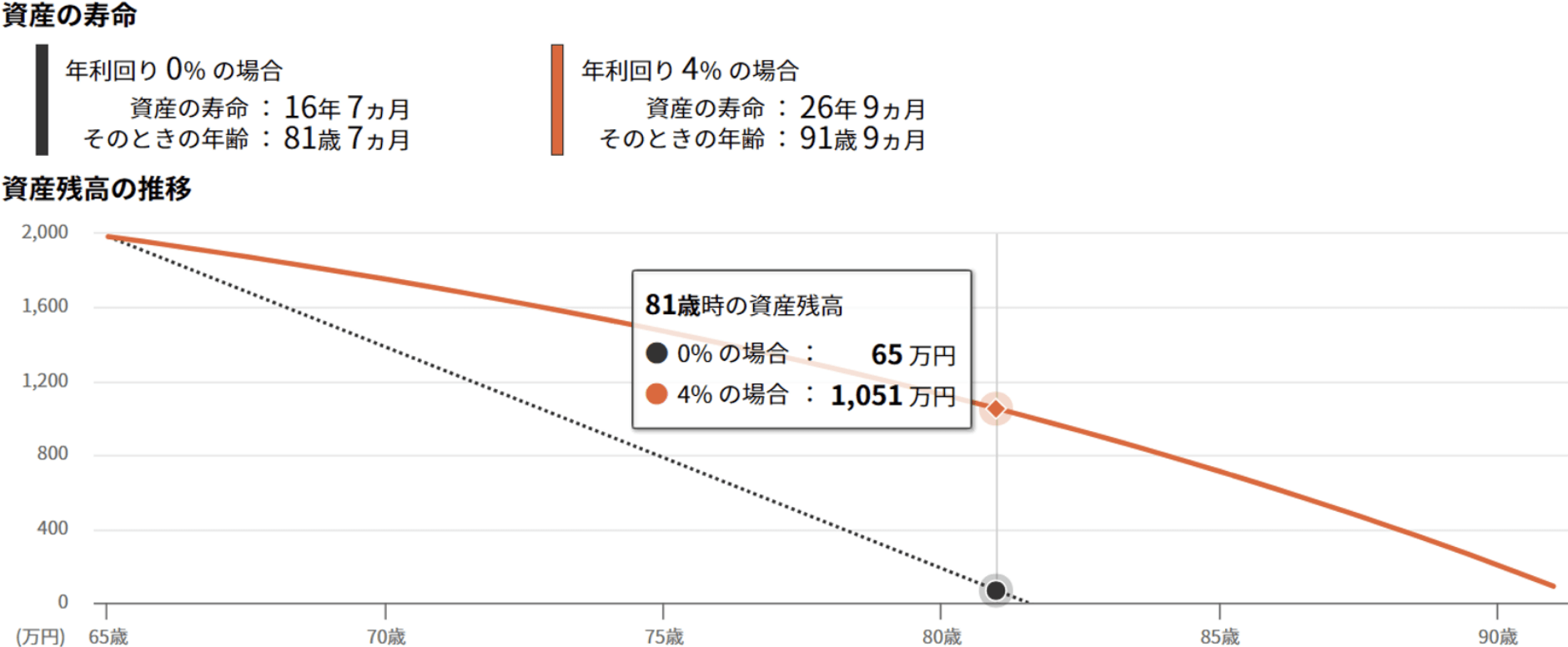

夫婦2人で老後生活を送るのに必要な生活費は月額23.2万円、ゆとりある老後生活を送るには平均で月額37.9万円が必要と考えられています。定年退職後のおもな収入源は公的年金ですが、それだけで費用をまかなえない場合は、貯蓄等を取り崩さなければなりません。老後資金をできるだけ長持ちさせるためには、運用をしながら資産の取り崩しをおこなうことが大切です。たとえば、心得3で積み立てた1,985万円を年利回り4%で運用しながら65歳から毎月10万円ずつ取り崩す場合、運用しなかった場合に比べて10年2か月も資産寿命を伸ばすことができます。

(出典):公益財団法人 生命保険文化センター 「2022(令和4)年度 生活保障に関する調査」

取り崩しシミュレーション

※計算結果の数値は、小数点以下を四捨五入しています。

※想定利回り(年率)に基づき、月に一回の複利計算をしています。税金等諸費用は考慮しておりません。

「将来の積立資産額」、「資産の寿命」のシミュレーション結果、「毎月の積立金額」の参考情報においては、想定利回り(年率)を参考値から入力した場合、資産クラスのリターン、リスクに応じてモンテカルロ法を用いた資産額の上限・下限を表示しています。

※上記シミュレーション結果は将来起こりうるマーケットや社会の変動等が網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありませんので、あくまで1つの参考としてご活用下さい。

セゾン投信の定期換金サービス

セゾン投信では、運用を続けながら取り崩しをおこなえる定期換金サービス~セゾン定期便~を用意しています。毎月または隔月で保有するファンドの換金(売却)ができるため、計画的にお金を使うことができます。投資は、「いつ売るか」の判断がとても大事です。資産運用の出口戦略としてぜひお役立てください。

セゾン投信で運用する魅力についてくわしくはこちら