老後の資金はいくら必要?

将来に備えた資産運用で、お金の不安を解消しよう

「リタイアしてから、2,000万円不足するって言うけど本当?」

「将来に向けて少しでも早いうちから資産運用をしたい」

「生涯で必要なお金を把握し、困らないように人生設計しておきたい」

いわゆる「老後2,000万円問題」や少子高齢化、平均寿命の延伸などがニュースになるたび、老後の生活資金について不安を抱く方も多いでしょう。

結論から言えば、公的年金だけでゆとりのある老後生活を送ることは厳しいかもしれません。将来、少しでもゆとりのある生活を送りたいなら、早期から老後に向けた資産運用を意識する必要があります。今回の記事では、老後に必要な資金の額やおすすめの資産運用法についてご紹介します。

目次

老後の生活に必要な資産はいくらくらい?

日本における、男女それぞれの平均寿命は以下の通りです。

| 男性 | 女性 |

|---|---|

| 81.47歳 | 87.57歳 |

出典:厚生労働省「令和3年簡易生命表の概況」

つまり、65歳で年金を受け取れるようになってから、およそ20年~30年分の生活費が必要ということになります。

公益財団法人 生命保険文化センターの調査(※1)によると、夫婦の老後の最低日常生活費(月額)は約23万円、ゆとりある老後生活費(月額)は約38万円となっています。その一方、厚生労働省のデータによれば、夫婦2人分の老齢基礎年金を含む標準的な公的年金額(月額)は約22万円であることから、この時点で「ゆとりある老後生活を送る為のお金は公的年金だけでは足りない」ということがわかるでしょう。

※1 出典:(公財)生命保険文化センター「令和4年度 生活保障に関する調査」

※2 出典:厚生労働省「令和4年度の新規裁定者(67歳以下の方)の年金額の例」

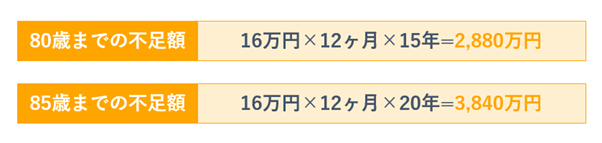

仮に、ゆとりある老後生活を送ると想定した場合の不足額は以下の通りです。

ここで求めた不足金額(16万円/月)をもとに80歳と85歳、それぞれの年齢に達するまでの不足額を計算すると、以下のようになります。

別のデータでも確認してみましょう。総務省がまとめた「家計調査年報」(※3)によれば、2人以上の世帯のうち、世帯主が65歳以上の無職世帯の消費支出および黒字は、世帯主の年齢階級別に見て次のようになっています。

※3 出典:総務省「家計調査年報(家計収支編)2021年(令和3年)」

| 65~69歳 | 70~74歳 | 75歳以上 | |

|---|---|---|---|

| 実収入 | 271,086円 | 248,556円 | 239,876円 |

| 可処分所得(※) | 230,397円 | 214,573円 | 210,509円 |

| 消費支出 | 261,123円 | 239,704円 | 210,024円 |

| 黒字 | ▲30,726 | ▲25,131円 | 485円 |

※可処分所得:実収入から税金や社会保険料が引かれた金額(手取り金額)のこと

この結果からも、老後のお金を公的年金だけでまかなえないことは明らかです。

老後に向けた資産形成の必要性

老後の資産不足に備えるためには、現役である今のうちから先々の人生設計を考えておくことが欠かせません。老後のための資産を準備するにあたっては、主に以下の3つの選択肢が挙げられます。

- 収入を増やす

- 支出を減らす

- お金に働いてもらう(資産運用をする)

とはいえ、コロナ禍や昨今の経済事情もあり、収入を大きく増やすのは現実的ではないかもしれません。かといって、住宅の購入やリフォーム、子どもの養育・教育などにもお金がかかることから、支出を減らすのも簡単ではないでしょう。そこで、3つ目の「お金に働いてもらう(資産運用をする)こと」に目を向ける必要があります。

先ほど、80歳と85歳時点での不足額を以下のように仮定しました。

この金額を40歳から準備しはじめた場合、毎月の預金預入額は次の通りです(※65歳までの25年を貯蓄期間とし、普通預金に預入したものとする)。

- 3,000万円貯めるには……毎月10万円を預金に回す

- 4,000万円貯めるには……毎月13.4万円を預金に回す

一方、年利5%(複利)で資産運用できたとするとどうでしょうか。その場合における積立金額は、以下のようになります。

- 3,000万円貯めるには……毎月5.1万円を積み立てる

- 4,000万円貯めるには……毎月6.8万円を積み立てる

この結果から、資産運用のほうがより効率的にお金を貯められることがわかります。ただし、資産運用には元本割れなどのリスクがあることから、あくまで余裕資金で行うことを心がけましょう。

なお、上記はシミュレーションの結果であり、手数料や税金などは考慮していないため、実際値とは異なる場合があります。また、将来起こり得るマーケットや社会の変動などが網羅されているわけではなく、その正確性・完全性や将来の成果を保証するものではありませんので、あくまでひとつの参考として活用してみてください。

お金を増やす場合の主な選択肢

老後のお金を効率よく増やすには、資産運用がひとつの手段だとお伝えしました。ここでは、代表的な投資手法をご紹介します。

投資信託

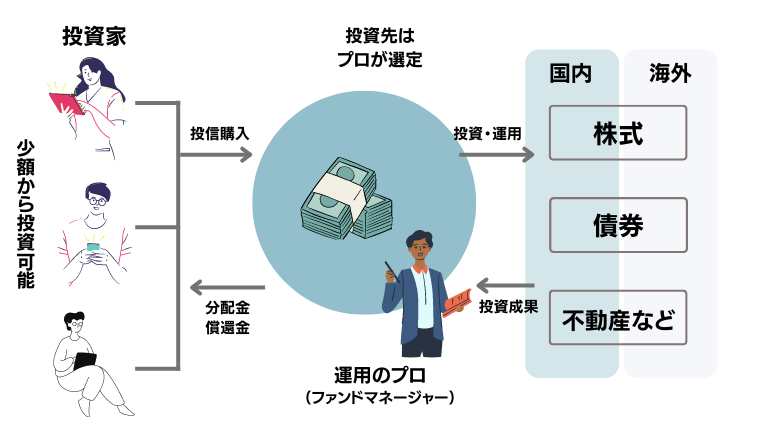

「投資信託」とは、不特定多数の投資家から資金を集め、それらを運用のプロである「ファンドマネージャー」が株式や債券などに投資し、運用する金融商品のことです。そこから得られた運用成果は、それぞれの投資家に分配されます。

投資信託の特徴は大きく以下の3つです。

- 少額の資金で始められる

- プロに投資先の選定や運用執行を任せられる

- いろいろな国や資産に対する分散投資が可能

少額の資金で始められるのは投資信託の最大の特徴であり、1万円以下の金額から投資をスタートできる手軽さがあります。

ただし、元本保証の商品ではないため、元本割れのリスクがある点には注意が必要です。投資信託の投資対象によってもリスクが異なることから、事前に投資信託説明書(交付目論見書)の内容をしっかり確認し、商品性やリスク、費用などについての理解を深めておく必要があるでしょう。

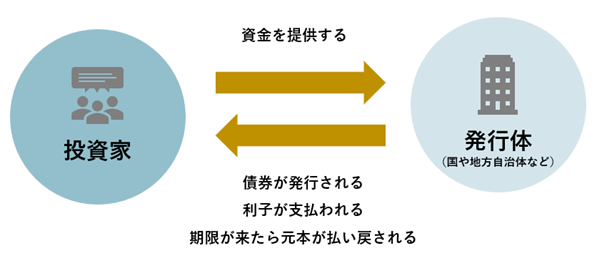

債券投資

債券投資とは、国や地方自治体、企業などの「発行体」に対して資金を提供し、その見返りに利子を受け取ることを目的とした投資手法です。債券投資の特徴として、定期的に利子を受け取りつつ、償還日には額面通りの金額が払い戻されるといった、「満期保有すればその間の利払いと元本の償還が発行体により約束されている」という特徴が挙げられます。途中売却も可能ですが、この場合、元本の売却価格は変動してしまいます。

一般的な国内債券投資のリスクは、主に以下の4つです。

- 金利変動リスク:景気や経済状況などの影響を受けて金利が変動することに伴って受けるリスク

- 信用リスク:購入した債券の発行体が破綻するリスク

- 流動性リスク:必要な資金を確保できず資金繰りに窮するほか、高い金利での資金調達を余儀なくされることにより損失を被るリスク

- 途中償還リスク:債券の保有中に当該債券が途中償還されてしまい、予定していた利回りが得られなくなるリスク

また、外国債券であれば為替レートの変動によって為替差損が生じる「為替変動リスク」、発行体の所在する国や地域の政治・経済環境により価格変動などが発生する「カントリーリスク」も考慮する必要があります。

カントリーリスクにおいて特に注意しておきたいのが、新興国のケースです。新興国は先進国に比べて一般的に経済基盤が脆弱であるほか、情報開示に関する制度や慣習なども大きく異なる場合があります。また、経済成長率やインフレ率などが短期間で著しく変化することも珍しくありません。政治不安、社会情勢不安などに伴って海外からの投資に規制が導入される可能性もあり、そうした状況下では新興国債券への投資が著しく悪影響を受けることも考えられます。

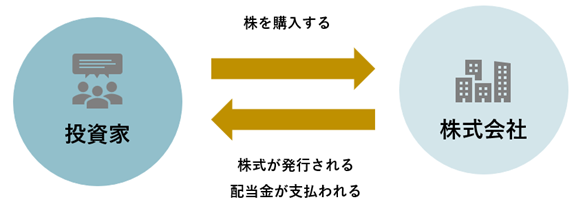

株式投資

株式投資は、株式の売買や投資した会社からの配当金によって利益を得ることを目的とした投資手法のこと。株式投資で得られるものは、「値上り益」「配当金」「株主優待」の3点です。中でも、配当金や株主優待は株式投資ならではの特徴と言えるでしょう。

その一方で、株式投資も投資の一種であることから元本保証がないことに加え、投資先企業の倒産リスクもあります。そうしたリスクをできる限り回避するためにも、株式購入時はもちろん、保有中も企業の経営状態をこまめに確認することが大切です。また、ニュースや雑誌などで得た情報が本当に正しいのかを冷静に判断することも求められます。

投資を始めるならNISAが便利!

前の章では資産運用の代表的な選択肢をお伝えしましたが、これから投資を始めようと考えている方におすすめなのがNISA(つみたてNISA)です。

ここではNISAの中でも「つみたてNISA」を中心に、概要やメリットについてお伝えします。

つみたてNISAとは

つみたてNISAとは、2018年1月に始まった、積立投資専用の少額投資非課税制度(NISA)のことです。通常、投資で得た利益には20.315%の税金がかかりますが、つみたてNISAを利用することで運用による利益(分配金と譲渡益)が最長20年もの間、非課税になります。本来であれば差し引かれる税金分も運用に回せるため、効率的な資産形成が可能です。

つみたてNISAのメリット・デメリット

つみたてNISAの主なメリット・デメリットは以下の通りです。

メリット

- 最長20年間、運用益(売却時)・分配金が非課税

- 投資タイミングの判断がいらない

- 少額から始められる

- ドルコスト平均法で平均買付単価を平準化できる

つみたてNISAは、手元に数千円から1万円程度の資金があれば運用を始められます。投資のプロが代わりに資産運用してくれることから、自身で投資タイミングを判断する必要もありません。そのため、投資初心者であっても取り組みやすいと言えます。

「ドルコスト平均法」とは、価格に変動がある金融商品を一度に購入せず、複数回に分けて購入することで平均買付コストを平準化できる投資手法のこと。つみたてNISAで積立投資をすると、価格が高いときは少ない口数を、安いときには多くの口数を買い付けるため、結果的に買付単価を低く抑えられます。つみたてNISAを利用することにより、「高値づかみ」のリスクも低減できるでしょう。

※相場が急激に上昇する局面では一定金額しか投資できないため、一括購入に比べて収益性で劣る可能性があります。

デメリット

- 選べる金融商品が限られている

- 損益通算や繰越控除ができない

- 短期売買には向かない

- 投資対象資産が長期に価格が下がり続けると含み損が拡大しやすい

つみたてNISAで購入できるのは、金融庁の定めた条件をクリアした投資信託・ETF(上場投資信託)に限られます。投資初心者にとっては商品が選びやすい一方、国内外への個別株やREITに投資したいと考えている方にとっては投資対象となる商品がないこともあります。

また、つみたてNISAでは損益通算や繰越控除ができません。NISA口座で損失が発生しても利益が出た他口座との相殺はできず、損失の繰越もない点には注意が必要です。

NISA・つみたてNISAについて詳しく知りたい方はこちらのページも:「新NISA・NISA」

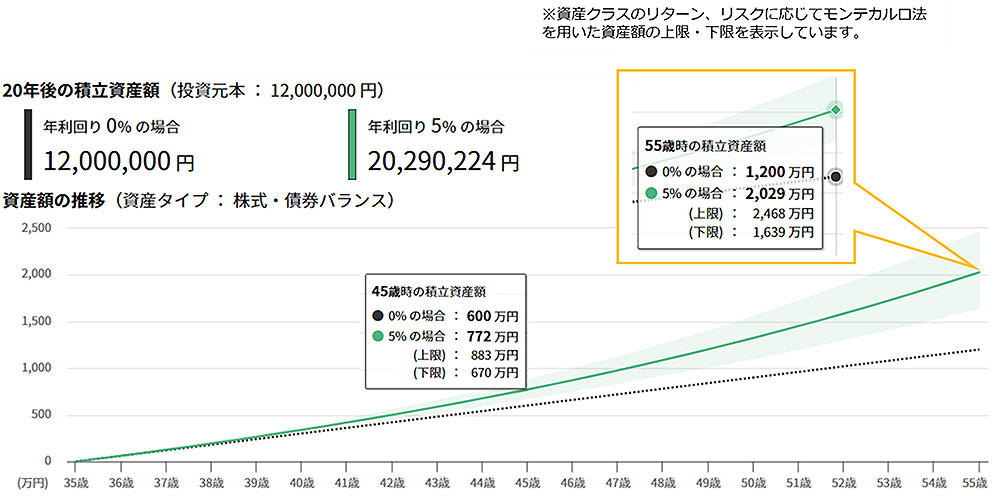

投資信託をシミュレーション

ここでは、セゾン投信公式ホームページで公開している長期投資シミュレーションをもとに、運用結果のシミュレーションをご紹介します。

35歳から毎月5万円、想定年率5%(資産タイプは株式・債券バランスを選択)で20年間運用した場合のシミュレーション結果は、以下の通りです。

※セゾン投信HP長期投資シミュレーションをもとにセゾン投信が作成

※選択した資産クラスのリターンおよびリスクに応じて、モンテカルロ法を用いた資産額の上限・下限を表示

年利回り5%で積立投資をしていた場合、開始から10年後には資産が772万円(元本600万円)となります。そして20年後には、元本1,200万円に対して2,029万円となります。

メガバンクの普通預金に毎月5万円を預け入れたとしても、金利は0.001%ほどしか期待できません。20年間かけて積み立てても、税引前で1,000円ほどの利息しかつかないでしょう。投資には一定のリスクを伴いますが、その分大きな収益も期待できます。

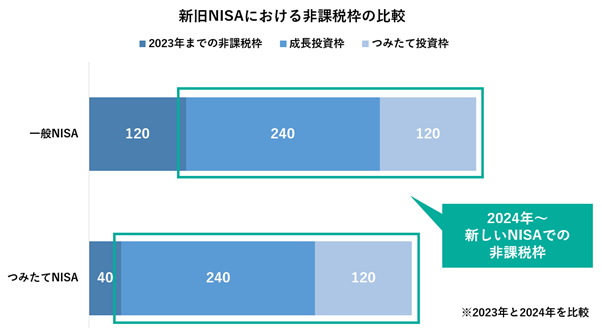

さらに、NISA制度を利用すれば利益部分が非課税となります。2024年からは新しいNISA制度が始まる予定ですが、2023年も現行のNISA制度を利用しておけば、つみたてNISAなら年間上限40万円を20年間、一般NISAなら年間上限120万円を、新しいNISA制度で設定される「生涯非課税投資枠」の1,800万円とは別枠で、非課税で運用することができます。

現行NISA制度と新しいNISA制度は分離して扱われる

新しいNISA制度については次回の記事で詳しく解説する予定ですので、楽しみにお待ちください。

一方、投資には一定のリスクを伴いますが、その分大きな収益も期待できます。

「つみたてNISA」で将来必要なお金の不安を解消

今回の記事では、「老後の資金はいくら必要?」と不安に感じている方へ向けて、老後に必要な資金額やおすすめの資産運用方法についてお伝えしました。老後に少しでも安定した生活を送るためには、一定の収入が見込めるうちから少しずつ資産運用を意識することが大切です。

なお、NISA制度は2023年の税制改正の影響により、仕組み自体が大きく変わることが予想されます。NISA制度が現在よりも使いやすくなることに期待しつつ、新しい情報に対して常にアンテナを張っておきましょう。

セゾン投信でも「つみたてNISA」を取り扱っています。所有する資産に対する悩みはもちろん、ライフプラン・ライフイベントにまつわるお金の悩みに関しても気軽に相談いただける「顧客本位の相談室」を設けていますので、困ったことがあればお気軽にお声がけください。また、各種セミナーやYouTube公式チャンネルでも、資産運用のイロハをわかりやすく発信しています。

ライタープロフィール

織瀬ゆり

元信託銀行員。AFP・ 2級FP技能士や宅建士、証券外務員1種、内部管理責任者、生保・損保募集人など、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。