投資信託の売り時は?

出口戦略を見据えた投資信託との付き合い方を解説

「人生100年時代」とも言われる昨今。NISAやiDeCoといった制度を利用して、老後のための資産形成に取り組んでいる方が増えています。しかし、NISAやiDeCoなどを利用して投資を始めたのはいいものの、「出口戦略」まで意識できている方は多くないのではないでしょうか。

投資信託において出口戦略は、「貯めたあとにどうするか?(全部売却するか、運用を続けながら取り崩すか)」という意味で使われる言葉です。投資の世界では60歳頃までが「資産形成期(お金を積極的に運用する期間)」、60歳頃から65歳頃までが堅実にお金を増やす「運用継続期」と言われていますが、出口戦略を考えないまま運用継続期を迎えてしまうと、思わぬ損失を被る恐れがないとは言えません。

こちらの記事では、資産形成後の投資信託との付き合い方と出口戦略の考え方について解説します。

目次

投資信託における出口戦略と

リスクを軽減させるためにも、投資信託では出口戦略について考えることが重要です。その理由として、投資信託は投資初心者であっても手軽に始めやすい一方、「やめ時」を間違えるとパフォーマンス(運用成果)を大きく低下させてしまうことが挙げられます。

ここで言う「投資信託をやめる」とは、保有している投資信託を解約し、現金化することです。投資信託は売却してはじめて利益確定となるため、売却のタイミングを逸してしまうとやめ時を見失う恐れが高まります。

「少しでも評価額が高いうちに現金化したい」と考える気持ちはわかりますが、ベストな売り時(売却のタイミング)を見極めるのは非常に困難と言えるでしょう。だからこそ、できるだけ市場の動きに翻弄されない出口戦略を考えることが大切なのです。

ライフステージで考える出口戦略

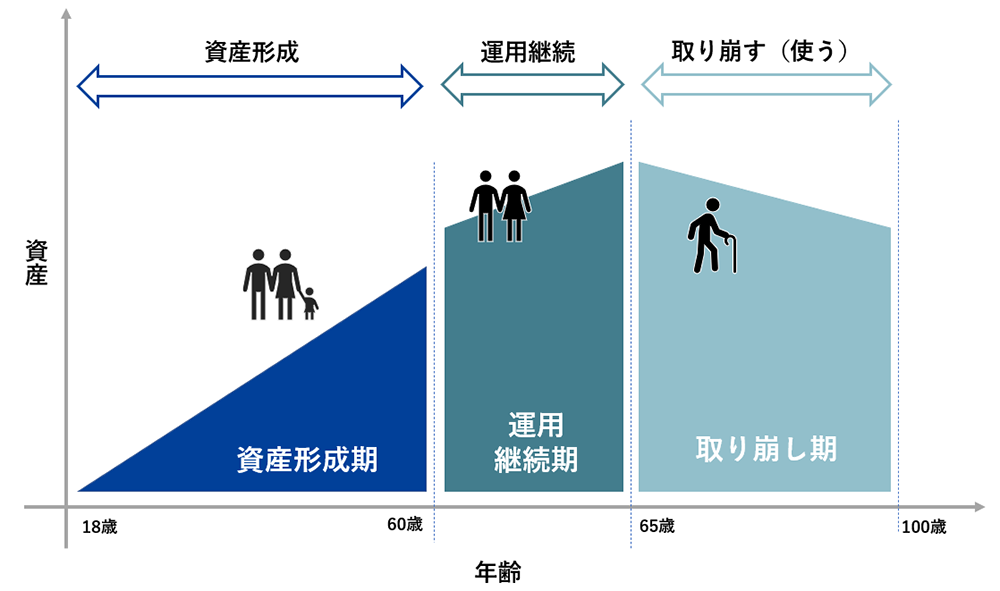

出口戦略は、ライフステージにあわせて考えることも意識しましょう。私たちの人生は、この図のように大きく「資産形成期」「運用継続期」「取り崩し期」の3つに分けられます。

出口戦略を考えはじめるべきタイミングは、運用継続期。つまり、仕事を定年退職する前です。この時点で考えはじめておけば、定年退職時に「目標金額を大きく下回ってしまった」という事態を防ぐことにつながります。万が一、投資信託の運用によって目標金額をすでに達成していた場合でも、ポートフォリオのバランスを見直すきっかけになるでしょう。

リスクとリターンからポートフォリオを考える

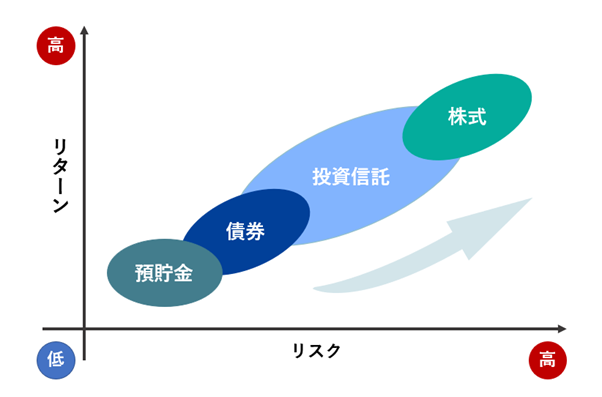

投資では、リスクを低く抑えようとするとリターンも低下し、高いリターンを得ようとするとリスクも比例して高まっていきます。投資する金融商品によってリスクとリターンのバランスは異なりますが、上の図のようなイメージを持っておくとわかりやすいでしょう。

上記はリスクとリターンのイメージであり、必ずしも図の通りであるとは限りません。また、投資信託のリスクとリターンの範囲も、商品の組み合わせによって大きく異なります。

投資対象によってリスクが異なることはもちろん、投資信託も組み入れる資産によってさまざまなタイプがあり、リスクとリターンの範囲は大きく異なります。投資する地域や通貨によっても異なるでしょう。

リスクとリターンは表裏一体の関係にあるほか、低いリスクで高いリターンが得られる投資商品は存在しません。投資信託を選ぶにあたり、リスクとリターンは大切な判断材料のひとつと言えます。

投資信託と出口戦略の考え方

投資信託の出口戦略は、大きく以下の2つに大別されます。

- 一度にすべてを売却する(一括売却)

- 定期的に少しずつ売却する(定期売却)

ここでは、それぞれの売却方法に関して解説します。

一度にすべてを売却する(一括売却)

保有している投資信託を、一度にすべてを売却するパターンです。投資信託はいつでも解約して現金化できるため、「売ろうと思ったときに売ればいい」と考えている方も多いでしょう。しかし、売却するタイミングで相場が下落基調になっていた場合、思っていたような利益を受け取れない恐れがあります。

一度にすべてを売却する一括売却のパターンは、売却時がベストなタイミングであるかどうかの判断が難しい選択と言えるでしょう。

定期的に少しずつ売却する(定期売却)

一括売却とは異なり、保有資産を定期的に少しずつ取り崩していくパターンです。毎月一定額を積み立てる「積立投資」と逆のイメージを持つとわかりやすいかもしれません。

定期的に売却するメリットとしては、市場の値動きに一喜一憂しなくてよいことや、現金化した資産以外は引き続き運用が継続されることなどが挙げられます。

投資信託は取り崩しながら運用を続けて資産寿命を延ばそう

投資信託の出口戦略には、主に「一括売却」と「定期売却」の2パターンがあるとお伝えしました。とはいえ、「老後資産を蓄えること」を目的とした投資信託運用の場合は、よほどの事情がない限り一括売却せずに定期売却することをおすすめします。

金融審議会の市場ワーキング・グループ報告書でも、以下のように言及されていました。

すでに長期・積立・分散投資を現役期より行っている場合は、それを続けられるうちは続け、その後は計画的に資産を取り崩していくことが有効である。

引用:金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

「定期売却がよい」と考えられる理由としては、以下の2点が挙げられます。

- 市場の値動きに左右されることが少ない

- 一括売却としないことで残った金融資産の運用が継続される

特に平均寿命が伸びている今日においては、「資産寿命を延ばしていくこと」も考えていかなければならないでしょう。一括売却をすると、投資信託の値動きによっては価格が下がったタイミングで売却をすることにもなりかねません。

定期売却ならセゾン投信の「定期換金サービス」がおすすめ

セゾン投信では定期換金サービス「セゾン定期便」を取り扱っており、「定口解約」と「定額解約」の2つの取り崩し方法から選択できます。

それぞれ、次のような方に向いています。

| 定口解約 | 受け取り期間を重視した取り崩し方法。受け取り金額に多少の変動があっても気にならず、資金の運用を続けることに重きを置きたい方におすすめ。 |

|---|---|

| 定額解約 | 受け取り金額を重視した取り崩し方法。決まった金額を毎月受け取りたい方におすすめ。 |

その他、定期換金サービスのポイントは以下の3つです。

- 運用を続けながら必要な分だけ換金できる

- 一部だけ換金し使うことで、資産全体の寿命を延ばすことが期待できる

- 使い切れなかった分はそのまま相続に回せる

これまで積み立ててきた大切な資産を少しでも長く手元に残すために、この機会に一度検討してみてはいかがでしょうか。

定年退職前に売り時・売り方も考えておきましょう

今回の記事では、投資信託の売却を検討すべきタイミングや考えておきたい出口戦略について解説しました。投資信託を始めるのはそこまで難しくないものの、「売り時」を誤ってしまうと結果としてパフォーマンス(運用成果)が下がってしまう事態にもつながりかねません。「資産運用しているから老後資金は安心」と考えるのではなく、定年退職する前に投資信託の出口戦略についても考えはじめておきましょう。

セゾン投信では、投資信託の出口戦略を考える際に活用できる定期売却サービス「セゾン定期便」を取り扱っています。所有する資産に関する悩み、ライフプラン・ライフイベントに関連するお金の不安があれば、「各種セミナーやYouTube公式チャンネルでは、長期・積立・国際分散投資などに関するお役立ち情報もご覧いただけます。

ライタープロフィール

織瀬ゆり

元信託銀行員。AFP・ 2級FP技能士や宅建士、証券外務員1種、内部管理責任者、生保・損保募集人など、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。