老後の年金はいくらもらえる?ねんきん定期便から計算してみよう!

厚生労働省令和4年簡易生命表によると2022年の日本人の平均寿命は男性81.05年、女性87.09年となっています。

前年と比較して若干下回ったものの、ここ数十年日本人の平均寿命は伸び続け、「人生100年時代」といわれるまでに。100歳まで生きることを前提にしたライフプラン、老後資金を考えておいて損はなさそうです。

そのなかで「老後の年金、いくらもらえる?」という疑問をもっている方は多いのではないでしょうか。いくらもらえるかわからないうちは不安が募るばかりなので、まずは、自分の年金額の把握からはじめることを提案します。

目次

老齢年金とは

老齢年金とは、国民年金や厚生年金の加入者が65歳からもらえる年金の総称で、老齢基礎年金と老齢厚生年金の2種類があります。

いずれも生涯にわたって受け取ることができる終身年金です。詳しくみていきましょう。

老齢年金① 老齢基礎年金

日本は皆年金制度のため、日本在住の20歳以上60歳未満の全員が国民年金に加入しています。加入対象者は第1号から第3号被保険者に分かれます。

- 第1号被保険者・・・個人事業主や学生など

- 第2号被保険者・・・会社員や公務員など

- 第3号被保険者・・・第2号被保険者に扶養されている配偶者

保険料納付済み期間+保険料免除期間の合計が10年以上あれば、老齢基礎年金をもらえる資格があります。40年間(480月)毎月保険料を納めた場合は、65歳から年間79.5万円の年金(令和5年度の場合)がもらえます。

ちなみに、老齢基礎年金の満額は毎年度見直しが行われているため、金額が変動します。これは前年の物価及び賃金の変動に基づいて、満額が決定されているからです。

出典:「令和5年4月分からの年金額等について 」(日本年金機構)

老齢年金② 老齢厚生年金

会社員や公務員として働くと厚生年金に加入します。同時に国民年金の第2号被保険者となります。

老齢基礎年金をもらえる資格があり、厚生年金の被保険者期間が1カ月以上あれば、65歳から老齢基礎年金に上乗せして老齢厚生年金をもらえます。

「ねんきん定期便」を見てみよう

ねんきん定期便とは

「ねんきん定期便」とは国民年金や厚生年金の加入者に対して毎年誕生月に届く、年金の記録が記載された書類です。

直近1年間の加入状況や累計年金保険料納付額、納付実績に基づく年金支給見込額などが記載されています。通常はハガキで、35歳、45歳、59歳の節目の年齢時は封書で届きます。

また、実は、ねんきん定期便は50歳未満と50歳以上では少し内容が異なります。

- 50歳未満・・・20歳から届いた年齢までの加入実績

- 50歳以上・・・加入実績に応じた「年金がいくらもらえるか」の見込み額。ハガキが届いた時点での加入状況が60歳まで変わらない場合における、もらえる年金額の目安がわかる

今回は【50歳未満の方】のねんきん定期便をもとに、年金がいくらもらえるか計算する方法をご紹介します。

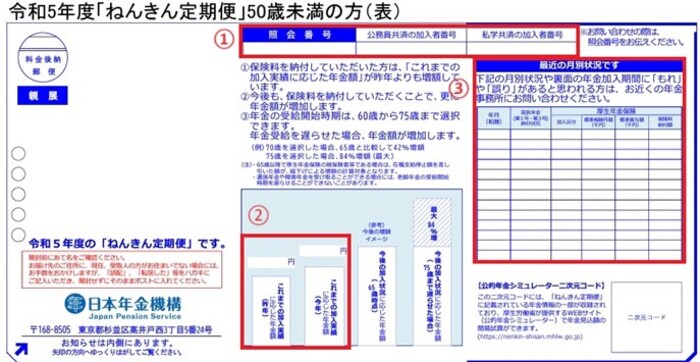

ねんきん定期便の様式と見方

下図は50歳未満の方へ送られる、ねんきん定期便の見本です。箇所ごとに解説します。

(日本年金機構HPよりセゾン投信作成)

① 照会番号

照会番号は、ねんきん定期便について日本年金機構に問い合わせをする際に必要な番号です。

② これまでの加入実績に応じた年金額

加入実績に応じた昨年と今年の年金見込み額。1年間で年金がいくら増えたか確認できます。

③ 最近の月別状況

直近1年間の国民年金保険料の納付状況、厚生年金の加入区分・標準報酬月額・標準賞与額・保険料納付額です。就職や転職など加入状況に変化があった場合、給与水準に変化があった場合などは正しく反映されているか確認できます。

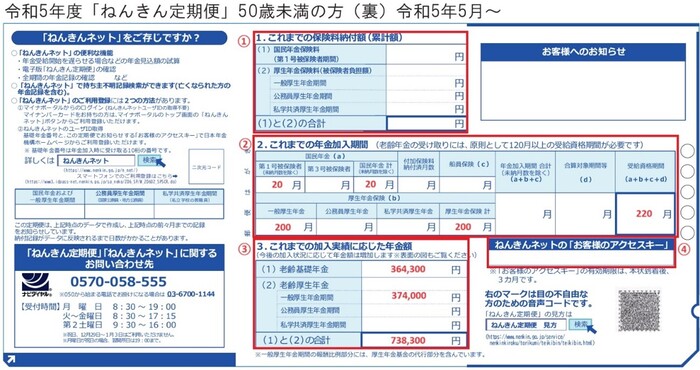

(日本年金機構HPよりセゾン投信作成)

① これまでの保険料納付額(累計額)

国民年金保険料と厚生年金保険料等の20歳から納付した合計額が年金の種類別に記載されています。

② これまでの年金加入期間

年金の種類別に加入期間が月数で記載されています。右端の受給資格期間が120月以上だと年金がもらえます。

③ これまでの加入実績に応じた年金額

20歳から現時点での加入実績に応じた年金の見込み額が老齢年金の種類別に記載されています。

ここの年金額があまりに少なくて愕然とする人が多いようですが、若い方ほど保険料を納めた期間が短いため、記載される年金額は少額です。60歳までの働き方や加入状況によって納付実績が増えれば、もらえる老齢年金額も高くなります。

こちらの見本では、40歳時点での年金額は738,300円です。

④ ねんきんネットへのアクセスキー

日本年金機構のインターネットサービス「ねんきんネット」に登録するために必要なアクセスキーです。ねんきん定期便の到着から3カ月間有効です。

出典:「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分) 」(日本年金機構)

老齢年金はいくらもらえる?

ねんきん定期便の見方を押さえたら、次は「実際に老齢年金がいくらもらえるか」計算していきましょう。

ここでは現在40歳のSさんが60歳までの20年間、会社員を続けた場合と個人事業主に転換した場合をそれぞれ紹介します。

ねんきん定期便を受け取った人:Sさん(40歳・会社員)

40歳時点での年金額合計: 738,300円

※「ねんきん定期便」50歳未満の方(裏)③「これまでの加入実績に応じた年金額」参照

ケースⅠ 60歳まで会社員として働いた場合

ここでは現在会社員であるSさんが60歳まで会社員を続けた場合、将来年金をいくらもらえるか計算してみます。

(日本年金機構HPよりセゾン投信作成)

(1)老齢基礎年金

まず、老齢基礎年金から計算します。会社員も第2号被保険者ですから、保険料を払った年数に比例してもらえる年金は増えます。簡易的な計算式は下記です。

2万円 × (60歳―現在の年齢40歳) =40万円・・・ A

老齢基礎年金は40年間保険料を納めた満額が約80万円です。

80万円 ÷ 40年=2万円

1年間保険料を納めたら老齢基礎年金は年間2万円増えるという計算になります。

上図③「これまでの加入実績に応じた年金額」によると、Sさんの老齢基礎年金は40歳時点で364,300円(約36.4万円)です。

よって、65歳からもらえる老齢基礎年金は76.4万円の見込みです。

A + 約36.4万円 = 約76.4万円・・・ B

なお前述の通り、令和5年度における老齢基礎年金満額は79.5万円であることから、これ以上もらえることはありません。

(2)老齢厚生年金

次に、老齢厚生年金です。会社員と公務員が加入し、保険料は毎月の給与額に比例します。厚生年金は年収ベースで計算します。簡易的な計算式は下記です。

今後の平均年収見込み額 × 5.5/1000 × (60歳―現在の年齢40歳)

60歳までの年収の見込みを600万円だとすると、

600万円 × 5.5/1000 × 20年 = 約66万円・・・ C

となります。

見本のねんきん定期便③「これまでの加入実績に応じた年金額」によると、Sさんの40歳時点の老齢厚生年金額は37.4万円です。ここから、65歳からもらえる老齢厚生年金は約103.4万円の見込みであることがわかります。

C + 37.4万円 = 約103.4万円・・・ D

よって、Sさんが会社員として60歳まで働いた場合、65歳からもらえる老齢基礎年金と老齢厚生年金の合計は179.8万円の見込みです。

B + D = 約179.8万円

月額にして約15万円(約179.8万円 ÷ 12カ月=約14.9万円)の年金がもらえるという計算になります。

ケースⅡ 40歳から60歳まで個人事業主として働いた場合

今度はSさんが40歳まで会社員として働いた後、60歳までの20年間を個人事業主として働く場合の老齢年金を計算してみます。

(日本年金機構HPよりセゾン投信作成)

個人事業主は国民年金のみで、厚生年金には加入できません。そのため40歳からの20年間で積み上げられる年金は老齢基礎年金のみとなり、その金額は40万円の見込みです。

2万円 × (60歳―現在の年齢40歳) = 40万円

老齢基礎年金は40年間保険料を納めた満額が約80万円です。

80万円 ÷ 40年=2万円

1年間保険料を納めたら老齢基礎年金は年間2万円増えるという計算になります。

上図③「これまでの加入実績に応じた年金額」によると40歳時点の年金額合計が738,800円(約73.8万円)なので、

約73.8万円 + 40万円 = 約113.8万円

65歳からもらえる老齢基礎年金と老齢厚生年金の合計は約113.8万円の見込みとなります。

月額にして約9.5万円(約113.8万円 ÷ 12カ月= 約9.48万円)の年金がもらえるという計算になります。

まとめ

今回は年金がいくらもらえるか概算の出し方をご紹介しました。

老齢厚生年金は年収や加入期間が増えると比例して年金が増えるしくみです。

会社員であれば、

- 年収を増やす

- 厚生年金に加入して働く期間を延ばす

などが考えられます。

また、個人事業主の場合は厚生年金に加入できない分、年金が少なくなるであろうことが予想できます。補う方法として、

- 付加保険料を納める

- 国民年金基金や小規模企業共済に加入する

など、他の制度の活用が例に挙げられます。

また、会社員・個人事業主ともに利用できる制度に確定拠出年金(企業型・個人型)があります。確定拠出年金は自分で運用し、運用結果に応じた金額を将来受け取ることができます。

年金以外にも老後資金を豊かにするための制度や方法があり、早い時期からはじめるほど無理なく備えることができます。

まずは自分の年金額がいくらくらいもらえるかを計算することから、老後資金の準備をはじめてみませんか。

\お金のギモンを相談できる!/

\コツコツつみたて、コツコツつかう!/

ライタープロフィール

セゾン投信 顧客サービス部 黒木 るみ/p>

AFP・2級FP技能士や証券外務員2種、DCプランナー2級、公的保険アドバイザー。「セゾン顧客本位の相談室」でじっくりトコトンコースの相談員を務めるほか、企業向け金融教育研修に登壇するなど、セミナー講師として投資初心者の最初の一歩をサポートしている。