つみたて(積立)NISAで失敗しないためのポイントとは?!

つみたて(積立)NISA(以下、「つみたてNISA」)には、どのような失敗パターンがあるのでしょうか。

あらかじめつみたてNISAの失敗例を押さえておくことで、実際に始めた際にはリスクに十分注意しながら投資を進められるでしょう。

今回は、つみたてNISAでやりがちな失敗例について説明したうえで、つみたてNISAを成功させるポイントについて解説します。

目次

つみたてNISAでやりがちな失敗パターン

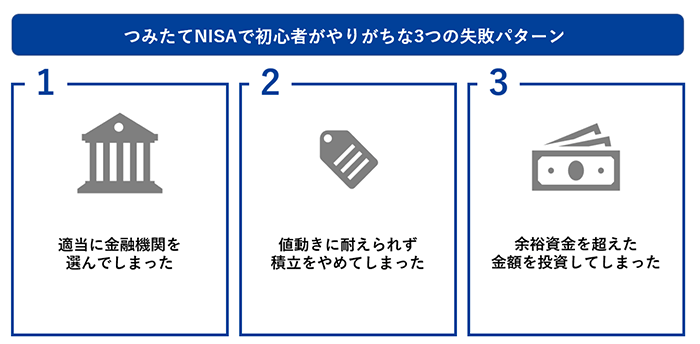

NISAには、「一般NISA」と「つみたてNISA」の2種類があります。ここでは、「つみたてNISA」で初心者がやりがちな3つの失敗パターンを紹介します。

「一般NISA」と「つみたてNISA」については下記の記事で取り上げていますので、あわせてご一読ください。

適当に金融機関を選んでしまった

つみたてNISAの初心者によくある失敗として、「金融機関を適当に選んでしまった」というケースが挙げられます。NISA口座は証券会社や銀行、直販の投信会社などで開設できますが、会社によって取扱商品や手数料が異なります。

あまり深く考えずに金融機関を選んで口座開設をしてしまった結果、長期投資に向く商品の取り扱いがなかったり、信託報酬などの手数料が思ったより高かったりして、希望の商品に投資できないのでは元も子もありません。口座開設先の金融機関は、取り扱っている商品や手数料などを確認しながら慎重に検討する必要があるでしょう。

値動きに耐えられず積み立てをやめてしまった

投資というくくりでは「つみたてNISAは運用期間が長期にわたることから、損失が出てしまうおそれが比較的低い」と言われているものの、金融商品なので保有している資産の評価額は変動します。投資を始めて間もないと、保有している資産が大きく値動きすることで積み立てを続けて良いのか不安になり、やめてしまうケースも少なくありません。

積み立てをやめてしまう代表的なタイミングは「価格上昇時」と「価格下落時」の2つ。これらのタイミングで積み立てをやめてしまうのには、それぞれ以下の理由が考えられます。

| 価格上昇時 | 目的を達成する前に利益確定をしてしまうため。 また、平均取得価額が高くなるのを避け、基準価額が下がってから積み立てを再開しようと考えているため。 |

|---|---|

| 価格下落時 | 相場下落時に、含み損(ふくみそん※)を抱え続けることに耐えられないため。 |

(※)投資において、保有する有価証券の時価が購入価格よりも値下がりし、売却しても利益が出ない状態で保有することを「含み損がある」と言う。一方で、保有する有価証券の時価が購入時よりも値上がりし、売却すれば利益が出る状態のことを「含み益がある」と言う。

価格上昇時に積み立てをストップしてしまっても、その後の価格動向が落ち着かず、結果としてそのまま放置してしまうケースも考えられます。

また、価格下落後に価格上昇すると「ようやく含み益が出たので利益確定させたい」「また価格下落して含み損が出るのが怖い」などの理由から、利益確定させて積み立てをやめてしまうこともあります。長期投資のためにつみたてNISAを始めたはずなのに、それでは非常にもったいないことです。

そして、購入時より評価額が下がったことによって、含み損が増えることに耐えられず積み立てをやめてしまった――というのもよくある話です。とはいえ、その状態で売却することは損失の確定につながってしまうので避けたいところです。つみたてNISAは「長期投資」が前提となっており、長期積み立てによって「ドル・コスト平均法(※)」による効果を得られます。短期的な相場の値動きに左右され積み立てを中断したりやめてしまったりするのではなく、コツコツと投資を継続することが大切です。また、利益に対して非課税となるにも関わらず、損失が出た状態で売却してしまっては本末転倒です。

(※)常に「一定金額」で「定期的」に、価格が変動する商品を購入していく手法のこと。投資金額を一定にすることで、価格が低いときには購入量が増え、価格が高いときには購入量が少なくなり、平均購入単価を平準化することができる。長期的な資産形成を行うために効果的な投資手法。

余裕資金を超えた金額を投資してしまった

余裕資金を超えた金額を投資に回してしまい、家計が圧迫されてしまったというのも、つみたてNISAのよくある失敗パターンです。ここで言う余裕資金とは、「急な出費など不測の事態が起きた際に必要となる金額を除いた資金」を指します。

不測の事態に備えるための目安となる額は、30~40代であれば一般的に「月々の生活費の6ヶ月分」とされています。たとえば、家計における毎月の生活費が30万円なら、180万円ほど必要になる計算です。ただし、これはあくまで目安であり、家族構成や住んでいる地域などによって多少の変動が生じます。

上記のような不測の事態に備えるためのお金を除いて残った金額から、投資に回しても問題ないと考えられる金額が「余裕資金」となります。余裕資金から個々に見合った投資割合を把握することが大切です。

余裕資金を超えた金額で投資を行っていると、日々の値動きが過剰に気になり、少しの値下がりであわてることが多くなりがちです。損をすることへの恐怖から冷静な判断ができなくなり、「高値掴み」や「安値売り」を繰り返してしまうことにもなりかねません。投資を続けていくためには、金銭的な余裕と精神的な余裕が必要であることを理解しておきましょう。

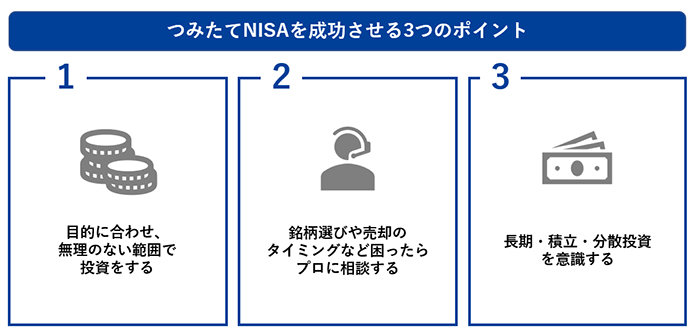

つみたてNISAを成功させるポイント

ここでは、つみたてNISAを成功させるためのポイントを3つご紹介します。

目的を決めて無理のない範囲で投資する

前の章で「余裕資金」について説明しましたが、仮に余裕資金が300万円あるからと言って、一度に300万円をすべて投資に回すことはおすすめできません。つみたてNISAをはじめ、投資には元本割れのリスクがつきものであるためです。

万が一、300万円で購入した商品の価値が大きく下落して含み損が発生しても、いつ買値に戻るかは分かりません。そして、時間をかけたからと言って必ず買値まで戻るとも限りません。

つみたてNISAのような長期的な資産運用を行う場合には、投資目的を明確にすることが大切です。「目標金額をいつまでに達成したいのか」「目標金額はどの程度か」など、目的を整理することからはじめてみましょう。目的が決まっていれば、目先の相場変動に一喜一憂することなく投資を続けられるでしょう。

セゾン投信の積立投資シミュレーションでは、将来の積立資産額や毎月の積立額、目標までの積立期間などを簡単にチェックすることができます。「毎月どれくらい積み立てれば良いの?」「目標金額までどのくらい期間がかかるの?」などと考えている方はぜひ、この機会に利用してみてはいかがでしょうか。

※シミュレーション結果は将来起こり得るマーケットや社会の変動などが網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありません。あくまで一つの参考値としてご活用ください。

銘柄選びや売却のタイミングなど困ったらプロに相談する

つみたてNISAは投資初心者にも取り組みやすい制度ですが、自分で判断しなければならない場面が多い仕組みとも言えます。金融機関の選択だけでなく、「どの商品を選べば良いか」「毎月いくら投資すべきか」など、自分で選んだり決めたりする必要があります。

また、最近ではSNSやWebメディアなどを通じて多くの人が投資について発信しやすくなったと同時に、さまざまな情報を得る機会が増えています。「どの情報を信じれば良いのか分からない……」と悩んでいる方も多いのではないでしょうか。投資初心者にとって、信頼できる情報かどうかを的確に判断することは決して簡単ではありません。

インターネットなどのさまざまな情報に振り回されるのではなく、分からないことや疑問に感じることがあれば、取り扱う投資信託の内容を熟知した販売会社の窓口に相談することが考えられます。セゾン投信では自らが設定・運用する投資信託を販売する「直接販売(チョクハン)」を行っています。更に、セゾン投信お客さま窓口での電話によるお問い合わせだけでなく、お金に関する相談や人生のイベントなど、なんでも相談できる心のよりどころを目指し、「セゾン顧客本位の相談室」を設けています。相談室は予約制となっていますが、土日や平日の夜間も予約可能です。対面はもちろん、電話での相談も受け付けていますので、お気軽にご利用ください。

長期・積立・分散投資を意識する

投資をするうえでは、「長期・積立・分散投資」を意識することが欠かせません。時間をかけて少額でもコツコツ積み立てることで投資タイミングを分散し、投資対象資産も分散することで、相対的にリスクを抑えた運用が見込めます。

新型コロナウイルスをはじめ、今後も不測の事態が発生するおそれは大いにあります。予測がつかない将来に対して、長期・積立・分散投資はリスク・コントロールの一手段として有効だと考えられるでしょう。

以下では、長期・積立・分散投資についてそれぞれ詳しく説明します。

長期投資

長期投資の大きなメリットに「複利の効果」というものがあります。

「単利」と「複利」といった2つのお金の働き方があります。 例として、以下の条件で運用した場合について見ていきましょう(税金などは考慮せず)。

- 元本:100万円

- 金利:5%

単利とは、金利(利息)の計算方法のひとつで、最初の元本に対してのみ、利息が計算されることです。例えば、元本100万円を5%の金利で単利運用した場合、1年目、2年目、3年目と毎年5万円ずつ金利(利息)を得ることになります。 一方、複利とは、1年目で生じた利息を2年目の元本に組み入れる方法のことです。同じ金利の場合、期間が長くなるほど、単利よりも複利の方が優れています。

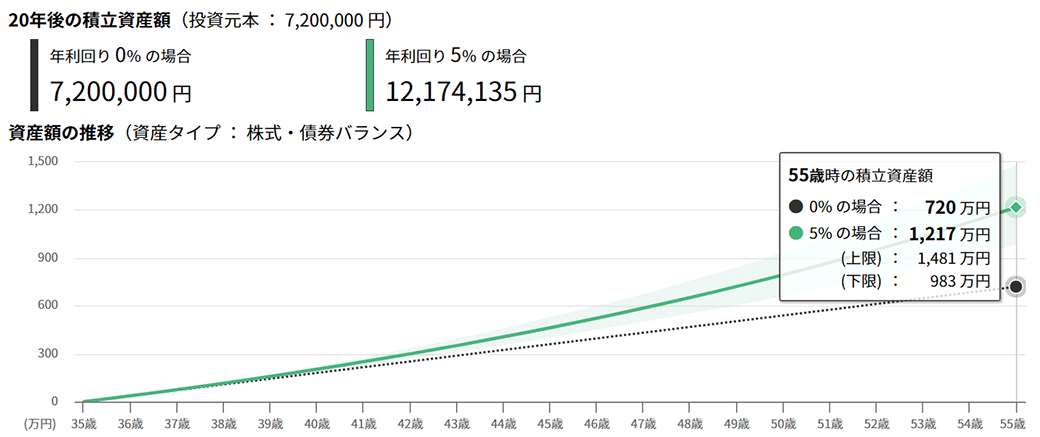

次に、積立投資をする場合の例として、以下の条件で運用した場合に享受できる複利の効果を見ていきましょう。

- 投資期間:35歳から20年間

- 積立金額:毎月3万円

- 利回り:5%(資産タイプは株式・債券バランス)

※セゾン投信HP「長期投資シミュレーション」をもとにセゾン投信が作成

※選択した資産クラスのリターンおよびリスクに応じて、モンテカルロ法を用いた資産額の上限・下限を表示

※想定利回り(年率)に基づき、月に一回の複利計算をしています。税金等諸費用は考慮しておりません。

利回り5%で投資を続けた場合、開始から20年後には資産が約1,217万円(元本720万円)となります。運用しなかった場合と比べると、およそ500万円近い運用成果が見込める計算です。

なお、同じ条件において、単利で運用すると20年後には資産が約1,008万円に留まり、複利で運用した場合に比べ約209万円の差が生じます。

若いうちから積立投資を始めれば投資期間が長く取れるため、その分だけ複利効果による恩恵も多く受けることを期待できます。

参考:セゾン投信|長期投資における複利効果について教えてください

参考:セゾン投信公式note|相談室のツブヤキ第7回【複利】

積立投資

積立投資は、毎月決められた金額を購入していくことです。長期的にコツコツと積立投資を心がけることで、時間を味方につけながら資産形成をすることができます。

積立投資の一番のメリットは「投資するタイミングに悩まない」ことです。投資の基本は「安いときに買って、高いときに売る」こと。しかし、「今が最安値か」というのは誰にも分からないので、タイミングに悩まず機械的に投資を行えるのが積立投資です。 また、セゾン投信の定期積立プランなら毎月5,000円から積立投資が可能となります。積立投資は少額から投資を行えますので、自分にとって負担にならない金額から投資を始めやすいこともメリットです。

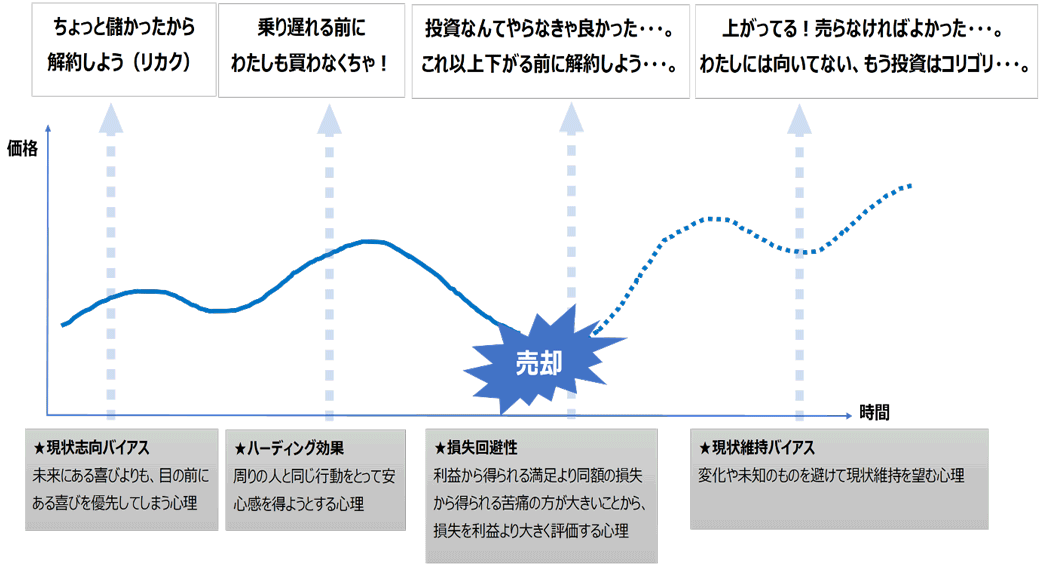

「高値掴み」と「安値売り」とは

投資を行う上でありがちな失敗に「高値掴み」と「安値売り」があるとお伝えしましたが、大勢の方が「自分はそんなことしない」と思っているはず。なぜこのような非合理な行動をしてしまうのでしょうか。「高値掴み」と「安値売り」について、解説します。

「高値掴み」をしてしまう:ハーディング効果(ハーディング現象)

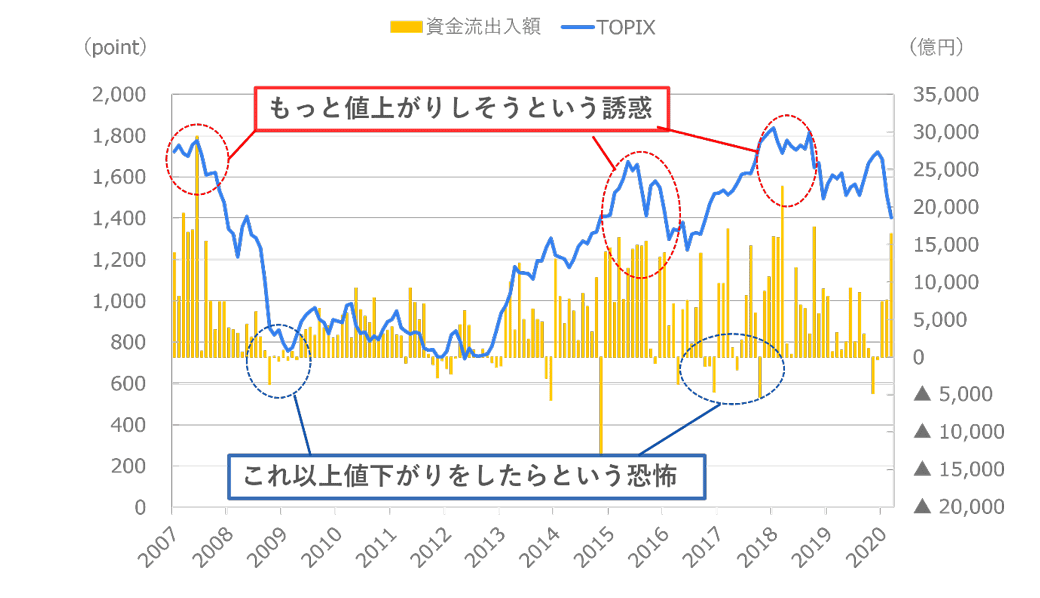

周囲の大多数が取っている行動と同じ行動をすることで、孤独な状態から逃れ集団の中にいることで安心感を得ようとはたらきかける心理を、「ハーディング効果」と言います。周りの人の行動が明らかに非合理的であっても、自分一人が違う行動をすることに抵抗があるため、結果として同調してしまうこともあるでしょう。2008年のリーマン・ショック時に顕在化した米投資銀行のサブプライムローン証券化ビジネスの推進とその破綻もハーディング効果によるものと言われています。

投資における、ハーディング効果のケースを紹介します。

コツコツと積立で長期投資をしていたところ、緩やかに相場が上昇していることに気付きました。自分は積立で投資をしていこうと考えていたのに、周囲が投資信託を買い増していることを知ります。「みんな買っているということは、もしかして今が買い時なのかな?乗り遅れる前に買わないと!」と焦ってスポット購入したときには、すでに上昇相場の8合目で高値掴みに……。

「安値売り」をしてしまう:損失回避性(損失回避バイアス)

「利益の喜び」と「損失の悲しみ」を比べると、多くの方にとって後者のほうが大きく感じることを「損失回避性」と言います。「今だけ50%オフ!」と言わるとそこまで欲しくなかった商品を買ってしまうのも、損失回避性に基づく行動です。「このチャンスを逃すと損をするかも。」という心理がはたらき、買ってしまうのです。

投資における、損失回避性のケースを紹介します。

将来のために長期投資を続けていたところ、それなりに利益が出てきました。しかし、ある日突然大きく下落してしまいます。「もっと相場が下落したら、この利益が減る(なくなる)かもしれない」と、『損するかもしれない』未来を避けるため、利益確定をしてしまいました。

上がり続ける相場はありませんが、同様に下がり続ける相場もありません。長期で投資を続けていれば、その後より大きな利益を得ることができたかもしれないのに、利益を確定させてしまうのは非常にもったいないことです。

分散投資

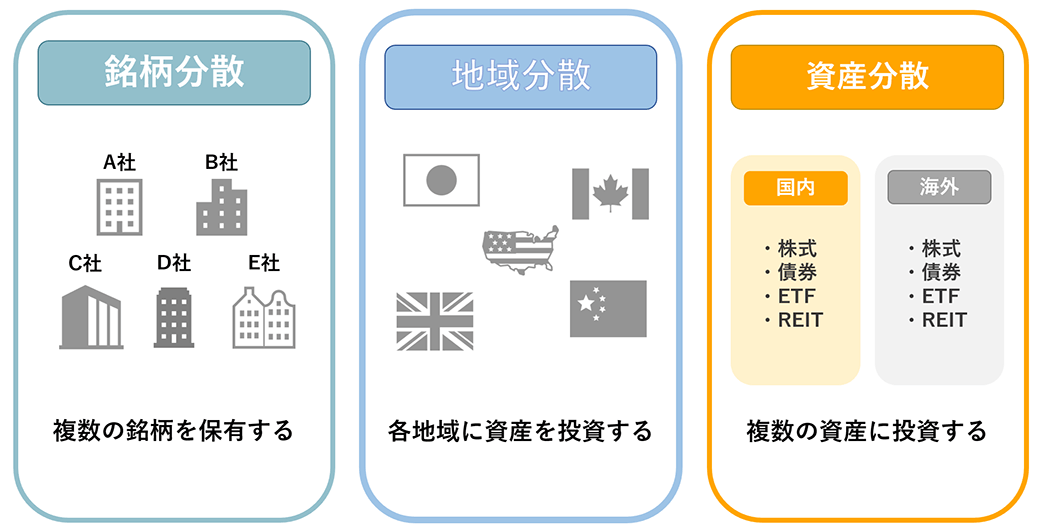

「卵を一つのかごに盛るな(Don't put all eggs in one basket)」と言う、資産運用に関連する有名なことわざがあります。一つの金融商品に多くの資金を投入すると、その商品が大幅に下落した場合、自分の資産も大きく目減りしてしまいます。そうしたリスクを減らすうえで意識したいのが、「分散投資」です。

分散する対象は、主に以下の3つに分けられます。

- 銘柄分散:一つの銘柄に投資するのではなく、複数に分けて投資する

- 地域分散:さまざまな国や地域の資産に投資する

- 資産分散:特定の資産に絞らず、値動きの異なる複数の資産に投資する

性質や値動きが異なる複数の資産に分散投資することでリスク・リターン特性の改善が期待できます。自分の資産を守るためにも、長期投資や積立投資に加えて分散投資を心がけることが大切です。

つみたてNISAは、運用益・分配金が最大で20年間非課税となるほか、長期・積立・分散投資に適した制度でもあります。これから資産運用を始めようと考えている投資初心者の方に、おすすめの制度と言えるでしょう。

ただし、2023年中はこれまでどおり、つみたてNISAの買付が可能ですが、新NISAが始まる影響で2024年1月以降はつみたてNISAの買付ができないことに注意が必要です。新NISAの「つみたて投資枠」では現行のつみたてNISAと同様の商品が買えるので、2024年1月以降にNISAをはじめる場合には新NISAの「つみたて投資枠」を利用すると良いでしょう。余裕がある方は「成長投資枠」も合わせることで最大で年360万円の積立投資ができます。

新NISAでは非課税保有期間が無期限化するほか、口座開設期間も恒久化するなど、既存のつみたてNISAより利用しやすい制度となっています。詳しくは下記の記事で解説していますので、あわせて参考にしてください。

失敗例を参考に上手につみたてNISAを活用し、資産形成をしよう

今回の記事では、つみたてNISAで投資初心者が陥りがちな失敗パターンや、成功させるためのポイントを解説しました。つみたてNISAは投資初心者にとって取り組みやすい制度である一方、自分で意思決定をしなければならない場面も多く、正しい知識を身につけたうえで取り組むことが大切です。インターネットなどのさまざまな情報に振り回されることなく、投資をする目的および目標を明確にしてから、資産形成に取り組むようにしましょう。

セゾン投信でも「つみたてNISA」を取り扱っています。所有する資産に対する悩みはもちろん、ライフプラン・ライフイベントにまつわるお金の悩みに関しても気軽に相談いただける「顧客本位の相談室」を設けていますので、困ったことがあればお気軽にお声がけください。また、各種セミナーやYouTube公式チャンネルでも、資産運用のイロハを分かりやすく発信しています。

ライタープロフィール

織瀬ゆり

元信託銀行員。AFP・ 2級FP技能士や宅建士、証券外務員1種、内部管理責任者、生保・損保募集人など、複数の金融・不動産資格を所持。それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。