研究レポート

初心者向け

山登りの運用~若い時のリスクは取って大丈夫なのか?~

2025.12.8 つみたて総研 主任研究員 K

リスクを取っていいの?

若いほど

人的資本でカバーできる

日本では金融資産の多くはシニア層に集中しており、特定の金融資産を多く保有するシニア層の方がリスクを取って積極的に株や投資信託で運用していて、若い人は一般的に金融資産の蓄積が十分でなく、リスク資産に投資をする余裕がないと思われているのではないでしょうか?

若者には人的資本がある!

確かに金融資産だけを見ると金融資産の保有残高の多いシニア層の方がリスクを取りやすいかもしれませんが、若い人が見落としている資産があります。 それは人的資本です。人的資本とは将来稼ぐことが期待できる収入から生活費を差し引いた額の現在価値であり、若ければ若いほど、人的資本は大きくなります。

また、この資本は売買できないので流動性はありませんが、賃金はインフレ調整されるので、相対的にリスクは低いとも言えます。さらに、職業によって人的資本のリスクは異なり、公務員は相対的に低く、芸能人・プロ野球選手だと相対的に高いと言えます。いずれにしろ、若ければ若いほど運用期間も長くとれるので、積極的にリスクを取るべきなのです。

定年とリタイア後

「リタイア後」が人生の最終段階として出現したのは、それほど昔の話ではありません。 19世紀末ごろまでは大半の日本人は農夫や商人として健康である限り懸命に働き続けたのです。 20世紀に入り工業化が進んだことで、工場や企業で働いた人々に突然「定年」と「リタイア後」が出現したのです。

リタイア後は自助が大切!

ではまず、皆さんのリタイア後の収入を見ていきましょう。

退職金は、企業規模や勤続年数によってまちまちですが、一時金として受け取り運用しながら、取り崩していくこともできます。

企業年金(確定給付年金)は、一般的にインフレ調整機能がありません。 また、企業の業績悪化や市場金利動向により給付条件が改悪される場合もありますので、「私には企業年金があるから心配ない」とまでは言い切れないのです。

最後に公的年金(国民年金・厚生年金)を見ていきましょう。 公的年金は2004年のマクロ経済スライド導入で実質受け取り額が徐々に減額されるしくみとなっています。 この制度の導入前は、すでにもらっている人の年金支給額の減額はせず、将来もらう人の支給開始年齢の引き上げと現役世代が払う保険料を引き上げることによって、少子高齢化による年金財政の悪化に対応してきたのですが、支給開始年齢の引き上げは世代間の不平等という問題があり、また上限の見えない保険料引き上げは現役世代の労働者を代表する労働組合(連合等)や保険料を労使折半する経団連からの強い批判を受けて、年金制度が改正されました。 2004年以降は現役世代が払う保険料率の上限を定めたうえで、すでに年金を受給している人もこれからもらう人も全員含めて、支給額を実質的に減額する制度を導入したのです。 「マクロ経済スライド」という名前が付いていますが、中身は賃金や物価の上昇の伸びより年金支給額の伸びを抑えて実質的に年金を減額し、現役世代の負担が重くなり過ぎないようにするしくみです。(※1) さらに、わが国の少子高齢化の更なる進行を受けて公的年金は実質的に更に減額せざるをえないことが予想されています。

このように「公助」の制度がやせ細っていくことが不都合な真実として明白となっているからこそ、「自助」がますます大切になるのです。 それを支援するしくみがNISAやiDeCoといった制度になりますが、その制度の詳細はセゾンお金のこと相談室までご照会ください。

人的資本を含めたバランスシートを見てみよう

これまでの論点を整理し、個人のバランスシートを人的資本も含めて考えると下記のイメージ図の通りとなります。

※上記はあくまで筆者が考えたイメージ図であり、JGAPP等の会計原則に準拠して記載したものではありません。

上記の「純資産」から「将来発生する裁量的消費(車を買う、耐久消費財を買う等の個人の選択による消費)の現在価値」を引いた金額が「投資余力」とも言えます。 したがって、生涯見込める収入の現在価値は年齢が若ければ若いほど大きくなりますので、たとえ今、銀行預金の残高が限られていても、若い人は積極的にリスク資産に投資をするのが合理的と言えます。

若者よ!つみたてを続けよう!!

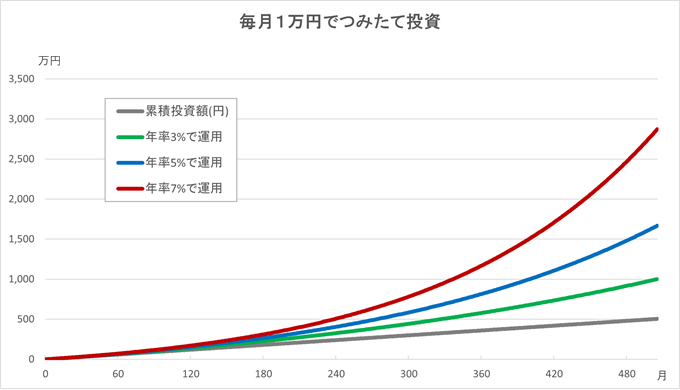

「そうは言っても、手元にはそんな大きなお金がないよ!」という方にこそ、ぜひとも「つみたて投資」をお勧めします。 少額でも毎月、コツコツと投資を続けていくことで、将来の「自助」の大きな力になります。 以下は毎月1万円ずつ、つみたて投資を始め、42年間投資を継続し、この間年率3~7%で運用し続けた場合の各シミュレーションです。(※2) 若いうちに毎月無理のない金額で退職する直前までつみたて投資を続ければ、老後2,000万円問題も「自助」で解決することも期待できます。

Boys and Girls, be ambitious!

by つみたて総研

上記は一定の条件の下のシミュレーションであり、将来の投資成果を何ら示唆するものではありません。また、税金・手数料は一切考慮しておりません。

※1:詳しくは厚生労働省HP([年金制度の仕組みと考え方]第7 マクロ経済スライドによる給付水準調整期間)をご覧下さい。

※2:積立について

積立による購入は将来における収益の保証や、基準価額下落時における損失を防止するものではありません。また、値動きによっては、積立よりも一括による購入の方が結果的に有利になる場合もあります。

- この記事をシェア!