研究レポート

初心者向け 投資心理学

心理的には抵抗があるが経済的には合理的な投資

2025.11.14 つみたて総研 主任研究員 K

つみたては力なり

強気相場は

悲観の中に生まれる

「心理的には抵抗があるが、経済的には合理的な投資」と「心理的には抵抗がないが、経済的には合理的でない投資」、皆さんがこれまで実行された投資がどちらかに該当していたと思い当たるものはありますでしょうか?

金融危機の渦中では

リーマンショック直後の2008年11~12月頃の話です。当時は米国の低格付けで高利回りの事業債(いわゆるハイイールド債とかジャンクボンドとか言われています)の利回りが20%超と急騰(債券価格は急落)していました。2009年1月に入っても18%~19%とこれまでにない高い利回りで推移していました。

筆者は当時、外資系の運用会社に勤務しており、米国社債のファンドマネージャーと話をしていた時に、「いくら何でもこんなタイミングでの株式投資はみんな怖くて手が出せないだろうから、米国の高利回り事業債を提案してはどうか?」と提案を受けました。

出所:Federal Reserve Bank of St. Louis, ICE BofA US High Yield Index Effective Yield

強気相場は悲観の中に生まれる

実はプロのファンドマネージャーがこんなに弱気になっている時期こそ絶好の株式投資のチャンスが出現していたのです。

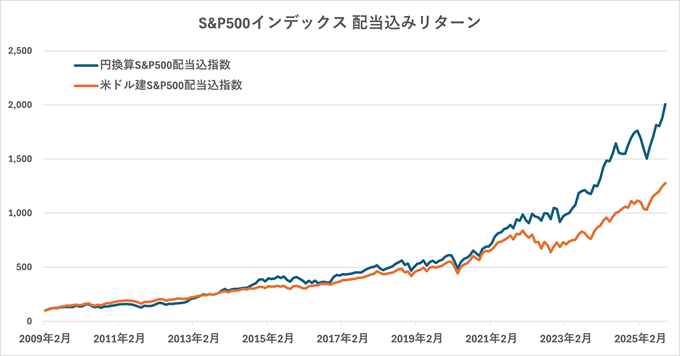

以下のグラフは2009年2月末をスタートとした場合の代表的米国株指数であるS&P500インデックスの配当込みのリターンです。2025年10月末では米ドル建てで12倍以上、円建てでは何と20倍以上になっています。黄金の16年間だったとも言えると思います。当時あのウォーレン・バフェットが言った言葉が思い出されます。「今はとんでもない(米国株式の)買場である。」

Bloombergより各インデックスの月末データを取得し、2009年2月末を100として2025年10月末までを指数化

どうすれば強気相場に乗れるのか?

リーマンブラザーズの破綻後、外資系金融業界は悲惨な状況でした。「リーマンの次はどこだ?」と皆疑心暗鬼に陥っていました。米国ではメリルリンチがバンク・オブ・アメリカに吸収合併され、ゴールドマン・サックスはウォーレン・バフェットに優先株での50億ドルもの出資を仰ぎ、モルガンスタンレーは三菱UFJフィナンシャル・グループに90億ドル(約20%)もの出資を仰ぎ、破綻を免れました。こんな投資環境だと誰も株式投資などしません。しかし、こんな時こそ「心理的には抵抗があるが経済的には合理的な投資」の滅多にない機会が出現するものです。

では、どうすればこんなタイミングで投資が可能なのでしょうか?それこそつみたて投資により自らの投資行動を縛ることです。相場にとらわれず規律ある投資を続けることで、機関投資家ですら弱気で、手を出さない時でも投資を継続することができるのです。それが「暴落なんて怖くない!」に繋がるのです。勿論、投資対象の中身を自分が理解していることが前提になります。つみたては力なり、継続は力なりです。

当資料で使用しているデータ等について

当資料の内容は作成時点のものであり、将来予告なく変更されることがあります。

当資料は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

当資料中のグラフ・数値等は、過去の実績・状況であり、将来の市場環境等や運用成果等を示唆・保証するものではありません。

また、税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

また当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

S&P500はS&Pダウ・ジョーンズ・インデックス(S&PDJI)の商品です。 この指数に関する著作権等の知的財産権その他一切の権利は、S&PDJIに帰属します。 S&PDJIは当指数等の情報に関し、その正確性・妥当性・完全性あるいは入手可能性を保証しません。 また、S&PDJIは当指数等の情報の誤り、欠落についてその理由のいかんにかかわらず責任を負いません。 また当指数等の使用による結果に対しても責任を負うものではありません。 S&PDJIは当指数等の商品性あるいはその使用または特定の目的に対する適合性を含みますが、それに限定されるわけではなく、一切の明示的あるいは黙示的な保証を否認します。 S&PDJIはファンドの受益者や他の人物等による当指数等の使用に関連したいかなる間接的、直接的な、特別なあるいは派生的な損害、費用、訴訟費用あるいは損失(収入の損失、利益の損失、機会費用を含む)について一切の責任を負いません。

- この記事をシェア!