研究レポート

初心者向け

山下りの運用~年を取ってからのリスクは取って大丈夫なのか?~

2025.12.29 つみたて総研 主任研究員 K

安全資産だけでいいの?

定年退職後の

3つのリスクを知る

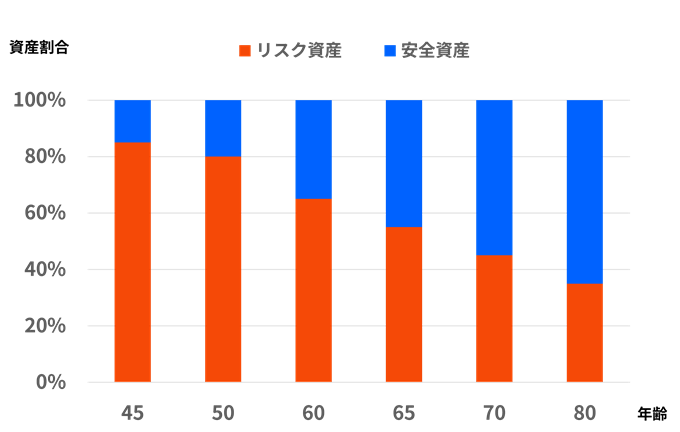

皆さまはファイナンシャルアドバイザーと呼ばれる専門家から、年齢が上がるほどリスク資産を減らし、預金等の安全資産に移すようにアドバイスを受けたことがありますでしょうか?

定年退職後は山下りの運用

米国の401(K)プランで広く採用されているターゲット・イヤーファンドでも年齢が上がるほどより保守的なポートフォリオとなっています。 これは何故でしょうか?

※1 上記のグラフ・表は単なるイメージ図であり、何らアセットアロケーションを助言・示唆するものではありません。

若い人に比べて人的資本が少ないシニア層は金融資産を保守的なポートフォリオにすべきだというロジックと、一般的にはシニアの方々は運用期間が自然と短くなるので、元本の棄損と運用成果のブレをできるだけ抑えるために保守的なポートフォリオを構築するのが妥当と言われています。

しかしながら、リタイアしたシニアの方でも全金融資産をタンス預金や銀行預金にずっと置いておくといった極端に保守的な投資行動はおすすめしません。 なぜなら、退職後には主に3つのリスクがあり、それらに適切に対処するには、運用リスクを適切に取る必要があるからです。1つめが年金制度リスク、次にインフレリスク、最後に長寿リスクです。 では、この3つのリスクについて説明します。

年金制度のリスクとは?

第一に年金制度リスクですが、2004年のマクロ経済スライド導入により実質的な公的年金は年率0.9%程度目減りしていく構造となっています。 ところが、デフレ経済が長期化し、賃金・物価の伸びが小さかったことから発動条件を満たさず、2015年度までこの制度はほぼ機能しなかったため、年金の抑制効果が働きませんでした。 (いわゆる「払いすぎ」の発生)結果、国民年金の財政が悪化し、2025年の財政検証では厚生年金の積立金から国民年金に拠出する金額を引き上げると共に、税金からの拠出も同額引き上げることにより基礎年金の給付額が下がり過ぎないように調整する措置が検討されました。

しかしながら、就職氷河期世代の低年金問題への対応としても注目された基礎年金の底上げは、厚生年金の積立金の一部を基礎年金にまわすことが「流用」との批判を受けたほか、必要な国庫負担(年2兆円)の財源も示されないなど、国政選挙を前に踏み込んだ議論とはならず、見送りになりました。 5年後の次回財政検証では、あらためて基礎年金底上げの実施を判断することとなりました。

このように公的年金は将来自分が年金を受給するときに必要となる財源を、現役時代の間に積み立てておく 積立方式ではなく、年金支給のために必要な財源を、その時々の保険料収入から用意する 賦課方式で成立しているので、制度が改正されて期待していた金額が貰えなくなるリスクがあるのです。

他方、企業年金についてはほとんどの基金の支給プランで物価調整の機能がありません。 したがって、インフレ期には確実に目減りします。 加えて、最近では終身年金から有期年金に制度改定される事例もあります。

インフレリスクとは?

第二にインフレリスクです。 最近は「お米の値段が上がって生活が苦しくなった」、「家賃が上がった」など、インフレを意識せざるをえない現象がいたるところに溢れていますが、リタイア後の最大の課題は自身の購買力を維持することです。 低金利の普通預金やタンス預金に置いておくことは、このインフレリスクには非常に脆弱な資産構成となります。

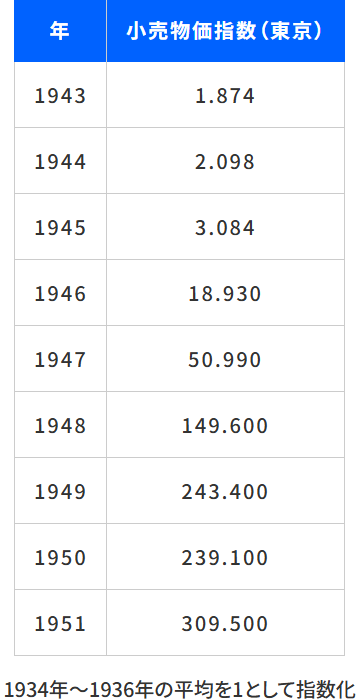

実際に1946年の日本ではインフレの進行と財政危機に直面していましたが、預金封鎖と引き出し制限が実施され、旧円から新円に切り替えることにより、GHQの占領下、国民の財産を国家に回収し、国家財政を再建し、インフレを鎮静化することに成功しました。 1943年~1951年の戦中・戦後の混乱期に消費者(小売)物価指数は以下の通り推移し、この9年間で物価は165倍になりました。 1億6,000万円の現金を運用せず、保有していた人の資産価値は100万円未満になった計算です。

このように国民から強制的に預金を引き揚げ、引き出し制限を実施し、通貨の実質価値を下げる施策、更に、財産税を導入することにより第二次大戦で膨張した国家の負債を消し去ったのです。

出所:大蔵省財政史室編 「昭和財政史 終戦から講和まで 第10巻 物価」消費者物価指数は小売物価指数で代替

なお、太平洋戦争終戦前に国家財政が最悪だったのは1944年ですが、国民所得に対する国債残高比率は266.9%でした。 驚くべきことに2024年時点での我が国の国債残高はGDPの240%(※2)とほぼこれに匹敵するものとなっており、財政再建は重要な国民的課題となっているのです。 もちろん、GHQ占領下とは異なり、今の日本では預金封鎖や財産税を徴収しようとすると国会にて法案を可決・成立し、実際に施行しなければならず、戦後の混乱期に行われたような荒療治は不可能と思われます。

そこで民主国家である日本が取りうる方策は3つ考えられます。 1つめは経済成長によりGDP比債務を徐々に減らすこと。 2つめは歳出削減により基礎的財政収支を黒字化させ、GDP比債務を徐々に減らすこと。 3つめは年率数%程度の急激でないインフレにより実質債務を目減りさせることです。

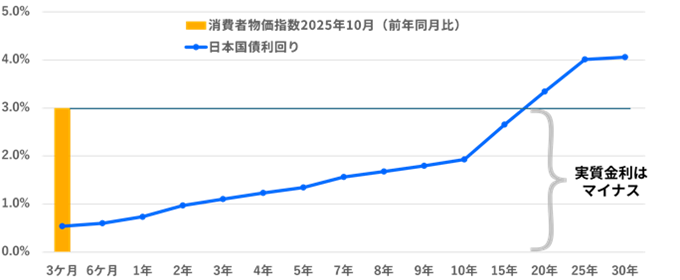

3つのうち、どれが政治的に実行しやすい選択でしょうか? 1つめの経済成長は人口減少が加速化している我が国にとってそれを上回る労働生産性の向上が必要であり、困難な道筋です。 2つめの歳出削減も地政学的リスクの高まりを背景に防衛費予算の増額をもとめられ、医療・介護の2つの社会保障関係費が自然膨張する制度の下、実行は困難です。 したがって、3つめの選択肢であるインフレによる債務の減価がもっとも政治的に取りやすい選択肢なのです。 実際に政府日銀は2013年1月に,「物価安定の目標」を消費者物価の前年比上昇率2%と定めこの政策を継続しています。 その結果、2025年10月現在の消費者物価指数は前年同期比+3%(※3)に対し、本レポート執筆時点(2025年11月25日)での日本国債の利回り曲線は以下のとおりとなっており、残存15年以下のレンジでは実質金利がマイナスとなっています。

出所:国債利回りはBloomberg のデータよりセゾン投信作成、消費者物価指数は総務省発表

低金利の預金等にずっと置いてあるお金、ありませんか? 預金通帳を眺めて見ると「そう言えばもう20年以上そのまま…」という事例もあるのではないでしょうか? 現在の物価上昇が続くとそのような預金は着実に購買力を失います。 これらの理由から皆さんが、自助としてのインフレリスクへ備えることは賢明な投資家として常に意識すべきものと思われます。

※2 財務省HP掲載財政に関する資料、債務残高の国際比較(対GDP比)より

※3 2025.11.21総務省発表 消費者物価指数生鮮食品を除く総合(2025年10月)前年同月比

長寿リスクとは?

最後に長寿リスクです。 日本人の長寿化は喜ばしい一方で、経済的困窮のリスクも伴います。 高齢者人口の増加により、年金・医療・介護などの社会保障費が急増し、現役世代の負担が重くなります。

特に年金は給付を抑える「マクロ経済スライド」の制度がありますが、医療と介護には給付を抑えしくみがなく、このまま抜本的な制度改正を行わなければ、これからも高齢化に沿って確実に自然膨張していきます。 また、労働人口の減少により経済成長が鈍化し、税収も減少するおそれもあります。 持続可能な社会のためには、更なる定年延長や高齢者の就労促進、社会保障制度の見直しが不可欠となっています。 だからこそ個人ごとに見れば、長寿リスクをヘッジするために、ご自身の金融資産は合理的なリスクを取って運用すべきなのです。

他方、リタイア後にリスクを全く取らず低金利の預金に存置しておくと取り崩しが加速していきます。 お金の寿命を延ばして、ご自身の長寿リスクに備える必要があります。 長生きして必要となる生活資金という「負債」に対して、「資産」の寿命をマッチングさせる運用手法が検討に値します。 グローバルな年金制度の世界では将来払わなければならない年金給付のキャッシュフローに資産のキャッシュフローを一致させるLDI(Liability Driven Investment)という考えがありますが、個人でも同じように資産と負債のバランスを取ることが大事だと考えています。

年を取っても適切なリスクを取るべき!

退職後の資産運用は、山下りの資産運用とも言えます。 年を取ってもむしろ適切なリスクを取るべきなのです。 他方、取ってはいけないリスクは「意図しないリスク」、「余分なリスク」です。 では、「自分はどのくらいのリスクを取ればいいのか?」さらには「運用リスクを取りながら、必要な資金を取り崩していく方法は?」については、セゾンお金のこと相談室までご照会ください。

- この記事をシェア!