定期つみたてプラン

定期つみたてプランは、セゾン投信のファンドを毎月決まった日に、決まった金額で自動購入するサービスです。

定期つみたてプランの

4つのメリット

-

POINT01

毎月自動購入だからタイミングも悩みません。

一度設定をすれば自動購入のため手間もかからず、タイミングも悩みません。引き落とし手数料は無料。

-

POINT02

時間分散投資のため、相場の変動を気にせずに投資ができます。

スポットで一括購入すると相場の変動(市場)が気になって不安に。つみたて投資なら取得単価が平準化されるので、相場の変動を気にせず投資が続けられます。

-

POINT03

NISAの非課税制度が使えます。

セゾン・グローバルバランスファンドとセゾン資産形成の達人ファンドはつみたて投資枠と成長投資枠、セゾン共創日本ファンドは成長投資枠の対象です。

-

POINT04

クレジットカードで

決済できます。「カードでつみたて」の対象カード(※)でも手数料無料で決済!

- 対象カードは下記記載の定期つみたてプランサービス詳細を参照

定期つみたて

プランサービス詳細

- 対象ファンド

- セゾン・グローバルバランスファンド

セゾン資産形成の達人ファンド

セゾン共創日本ファンド - 申込区分

- NISA

・つみたて投資枠(※セゾン共創日本ファンドは対象外)

・成長投資枠

課税口座(特定口座/一般口座) - 毎月のつみたて金額

- 1,000円以上(1円単位)

※年に2回の増額月を設定することもできます - 支払方法

- ・口座振替

・クレジットカード(セゾンカード、UCカード、クラブ・オン/ミレニアムカード セゾン)

※クレジットカードは、裏面に「株式会社クレディセゾン」と記載のあるセゾンカード・UCカード、または「株式会社セブンCSカードサービス」と記載のあるカードが対象です。

クレジットカードでつみたてすることも可能です。詳細はこちら - 買付スケジュール

- こちらでご確認いただけます

つみたて

シミュレーション

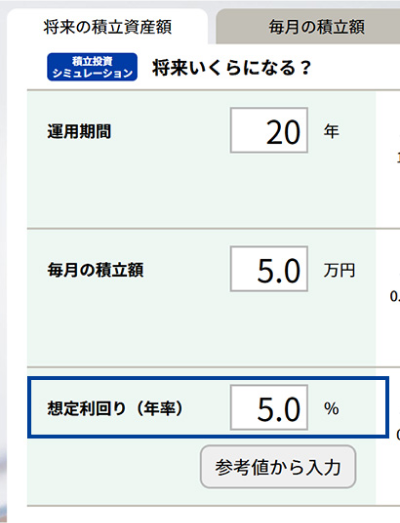

『つみたて投資&取り崩しシミュレーション』はお客さまの資産運用を生涯軸でサポートするシミュレーションツールです。

つみたて投資シミュレーションでは「将来のつみたて資産額」 、「毎月のつみたて額」、「目標までのつみたて期間」についてのシミュレーションが可能です。定期つみたてプランのつみたて金額の計算にぜひご活用ください。

セゾン投信の2ファンドの年換算収益率を想定利回り(年率)に入力してみるとより具体的にイメージできます。

登録不要!

将来のお金をシミュレーションしてみる

つみたて投資の特徴・モデルケース

なぜつみたて投資が良いのか、分かりやすくご紹介します。さらに、セゾン投信がおすすめする2つのファンドで、実際につみたて投資を続けた場合の「こんなに増えました!」という例を、具体的な数字で見ていきましょう。

つみたて投資とは

ドルコスト平均法を取り入れたつみたて投資は、価格変動のリスクを抑えながら、長期的な資産形成を目指すことができます。

もっと詳しく

つみたて投資の特徴

平均購入単価を抑えることができる

購入金額を一定にすることで、価格が低いときには購入数量が多く、高いときは購入数量が少なくなる。

購入単価を平均化する

高値買いを防ぎ、相場が下落する局面であっても資産を増やすことが可能。

価格が当初の水準に戻らなかったとしても、運用成績がプラスになる可能性が高くなり、長期的な資産形成を行う上で有効な投資手法です。つみたて投資は、時間を味方につけて長期でコツコツ続けていくことで、資産の成長が期待できます。

また、このような特徴から一括投資とは違い「感情に左右されずに投資を行うことができる」こともメリットといえます。

つみたて投資のポイント

- 少額からできる

- 毎月機械的に買っていくので買うタイミングを考えなくていい

- コツコツ天引きで積み立てるので、無理なく続けられる

- 価格が上がると嬉しいが、下落しても買う量が増えるから下がっても嬉しい

セゾン投信のモデルケース

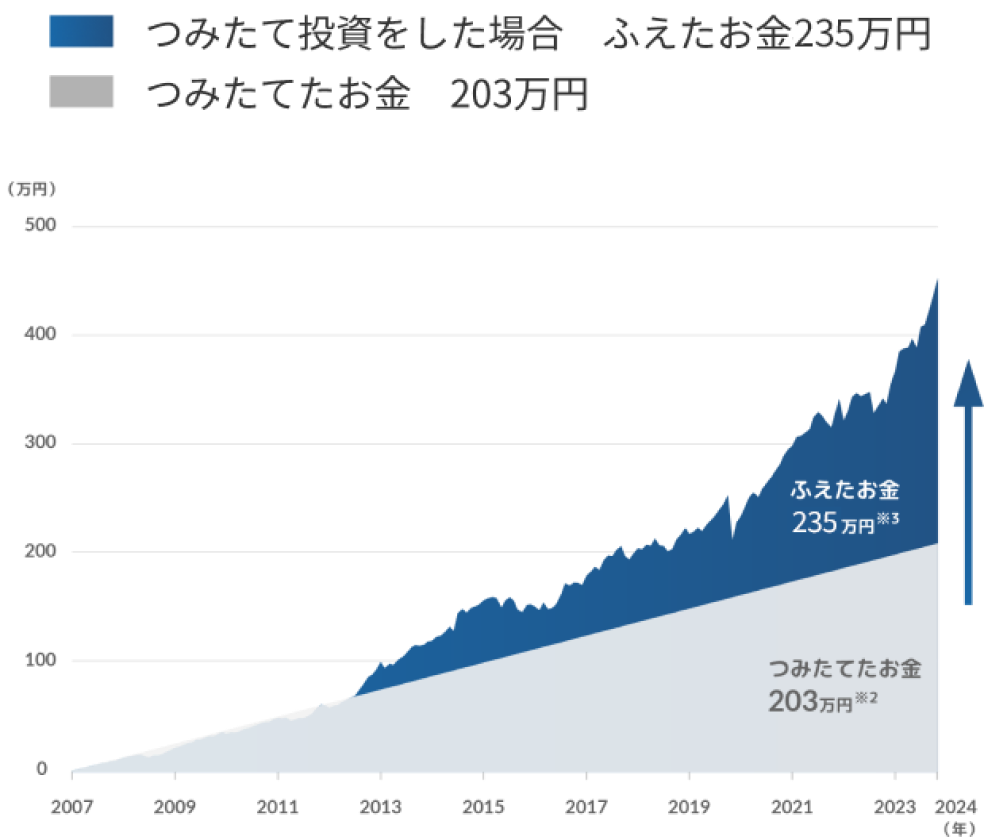

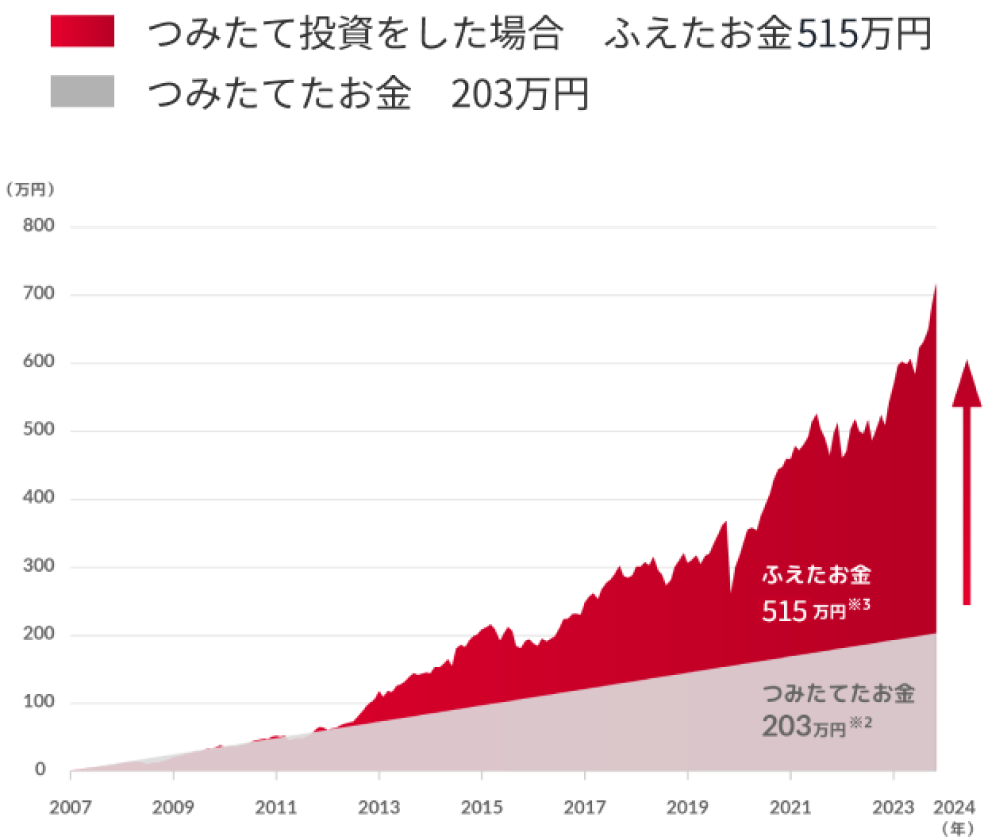

実際にセゾン投信でつみたて投資をしていたらどうなったかのモデルケースをご紹介します。

2007年のファンド設定来から、毎月1万円の積み立てをかかさず継続していたら、どうなったでしょうか?

(2007年5月~2024年3月 毎月1万円ずつつみたて投資した場合※1)

セゾン・グローバルバランスファンドの場合

セゾン資産形成の達人ファンドの場合

- 毎月19日(休日の場合は翌営業日)の翌々営業日の当ファンドの基準価額で毎月1万円ずつ購入した場合。

- 2025年6月積立時の累積投資金額

- 2025年6月末時点の評価損益

計算過程においては税金・手数料・費用等は考慮しておりません。上記は、積立投資の一例であり、積立による購入は将来における収益の保証や、基準価額下落時における損失を防止するものではありません。また、値動きによっては、積立よりも一括による購入の方が結果的に有利になる場合もあります。

セゾン・グローバルバランスファンドも、セゾン資産形成の達人ファンドも長期で見ると右肩上がり

つみたてを続ける一番のメリットは、相場が下がったときでも投資を続けやすいことです。毎月定額つみたてでは、基準価格が下がった時ほど多くの口数を購入することができ、平均の買付単価を平準化することができます。つまり、つみたてを継続することで長期的成果に繋がる可能性があると考えます。

メリット多数!

セゾン投信で始める

長期資産形成

あなたもセゾン投信で、

長期資産形成を始めてみませんか?

セゾン投信では、

資産形成をささえるサポート体制が充実しています。