【iDeCo改正】

拠出上限額・加入年齢が引き上げに

公開日:

いつもセゾン投信のツブヤキを読んでいただき、ありがとうございます。

セゾンお金のこと相談室の増田です。

2024年にNISAが改正されたことで、資産形成をはじめる方が増えたのは記憶に新しいところです。

そして次はiDeCoの制度改正が控えています。2026年から順次変更が始まる予定です。

そこで今回のツブヤキでは、iDeCoを含む確定拠出年金制度の改正ポイントについて、お伝えしてまいります。

目次

確定拠出年金制度全体の改正

記事タイトルでは「iDeCo改正」としていますが、今回の改正はiDeCoだけでなく、企業型DCを含む確定拠出年金制度全体に関わる内容です。

改正内容は大きく以下の4つに分かれます。(改正スケジュール順にご紹介します)

退職所得控除ルールの変更(2026年1月)

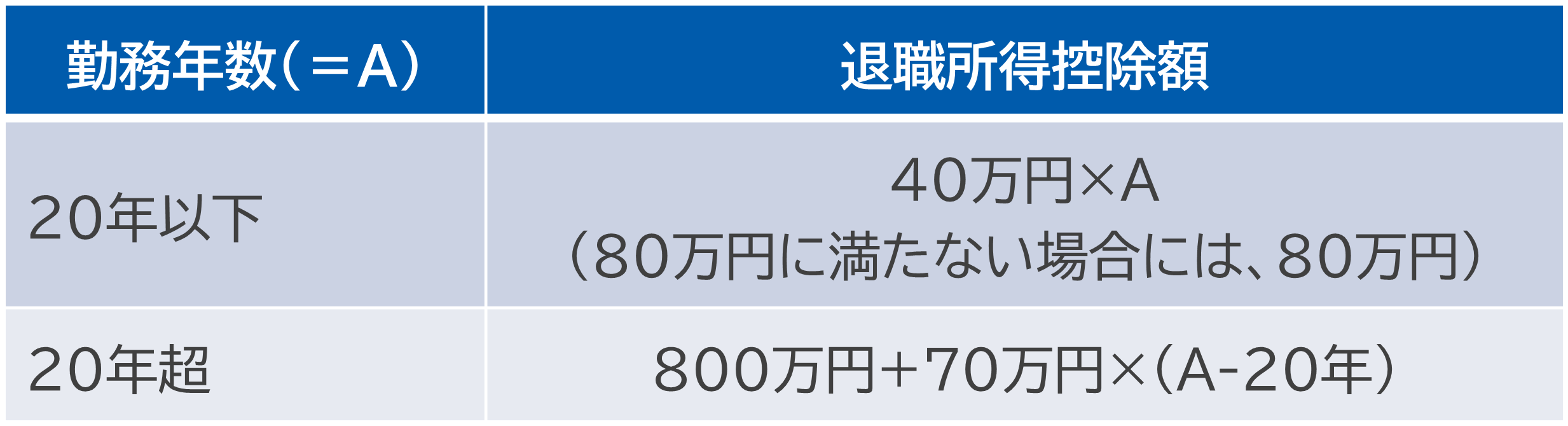

iDeCoや企業型DCを一括で受け取る場合、「一定額まで非課税」とされています。

この非課税枠は、加入年数によって決まり、計算式は国税庁のHPに掲載されています。

課税対象となる退職所得は、受け取り額から退職所得控除を差し引き、その金額の1/2となります。

「退職所得控除」は退職一時金などと共通の枠を使うため、iDeCoや企業型DC以外にも退職金を受け取る方にとっては、非課税枠が減る可能性がある点が注目されています

ルール変更による影響の可能性がある方

- iDeCo/企業型DCの他に、退職一時金や企業年金、中退共や小規模企業共済などを受け取る方

- 上記のうち、iDeCo/企業型DCを先に受け取り、その他を後から受け取る方

この2つの条件に該当しない方は、今回の改正による影響はありません。

「改悪」と言われることもありますが、まずはご自身にとって影響があるかどうかを冷静に確認することが大切です。

では、具体的に何が変わるのでしょうか。

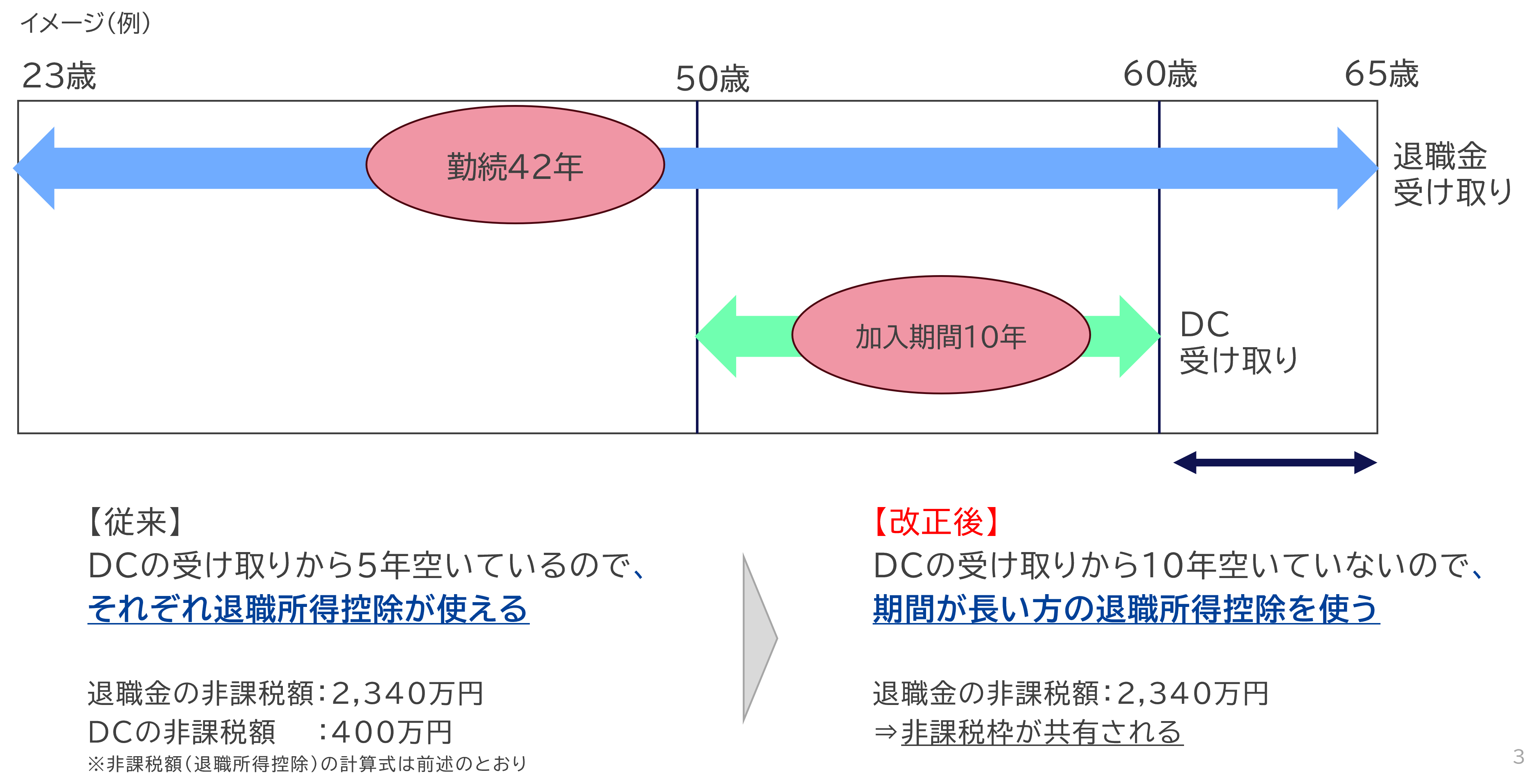

現在は、iDeCo/企業型DCを受け取った後、5年以上空けて退職金を受け取ると、それぞれに退職所得控除を使うことができます。

これが、改正により5年から10年に延長されます。

iDeCo/企業型DCは原則60歳以降の受け取りとなりますので、そこから10年以上間を空けるとなると、退職金の受け取りは70歳以降となり現実的ではありませんね。

上記例のように、改正の影響があった場合でも、どちらか一方の退職所得控除は使えます。年数が長い方が優先されますから、上記例では退職金の非課税枠(2,340万円)が使うことができます。

言い換えれば、退職金とiDeCo/企業型DCが2,340万円以下であれば全額非課税ですし、超過した部分があっても1/2をした金額が課税対象となります。

なお、変更の対象となるのは、2026年1月1日以降にiDeCo/企業型DCを受け取った分からです。

「非課税枠が減るから損」と考える前に、まずはご自身の受け取り順や金額を整理してみましょう。

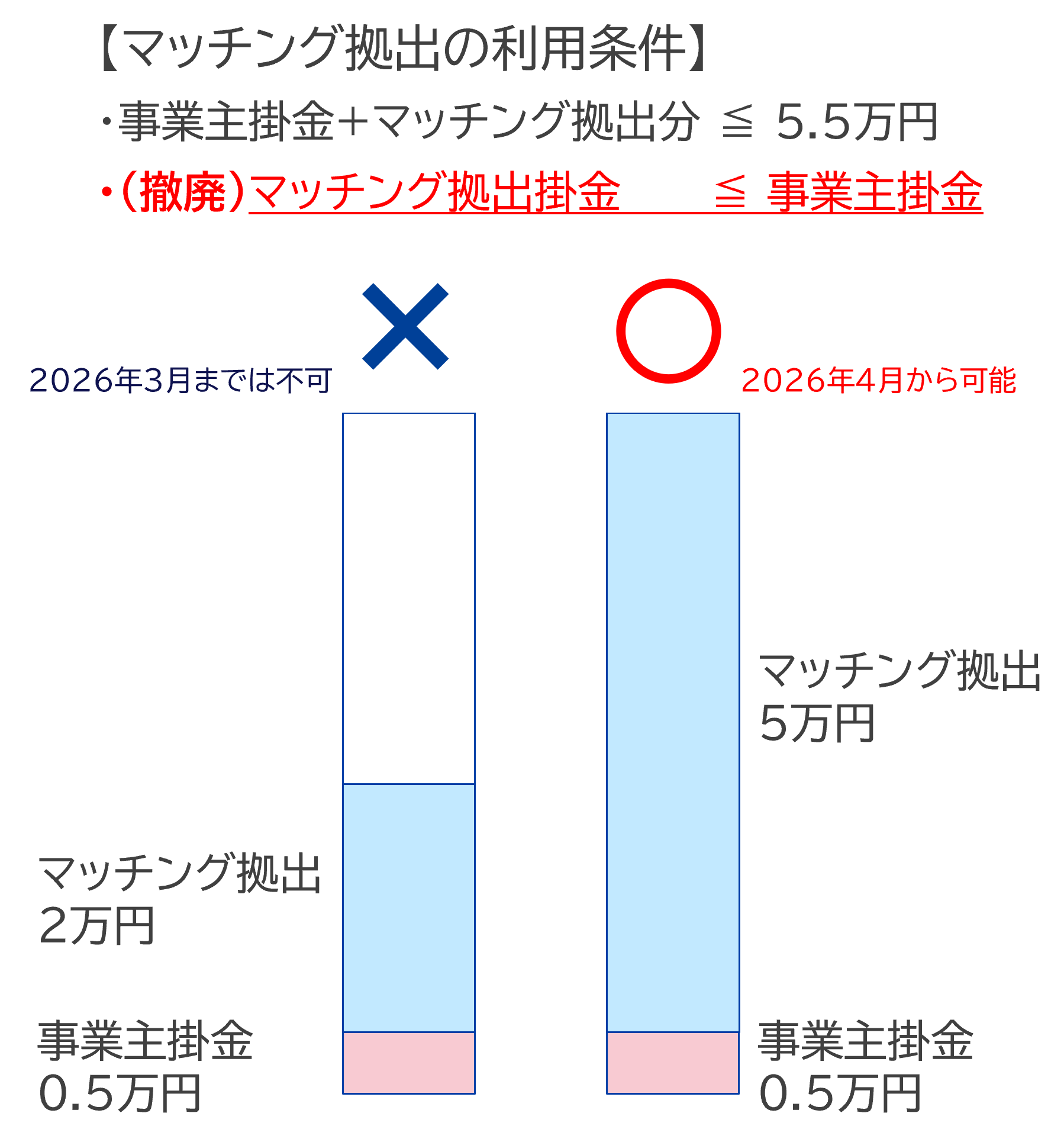

マッチング拠出の条件緩和(2026年4月)

企業型DCに関連する「マッチング拠出」制度も改正されます。

マッチング拠出とは、企業型DCにおいて、事業主(勤務先)が拠出する掛け金に加えて、従業員自身が掛け金を上乗せできる制度です。

マッチング拠出の利用可否は事業主が規約で定めていますので、できない場合もあります。

現在は、従業員が上乗せできる金額は事業主の掛け金を超えない範囲とされていますが、2026年4月以降はこの制限が撤廃されます。

ただし、掛け金の合計額は月5.5万円以下でなければいけません。

(※この後にお伝えする拠出上限額の引き上げによって6.2万円に変更になる予定です)

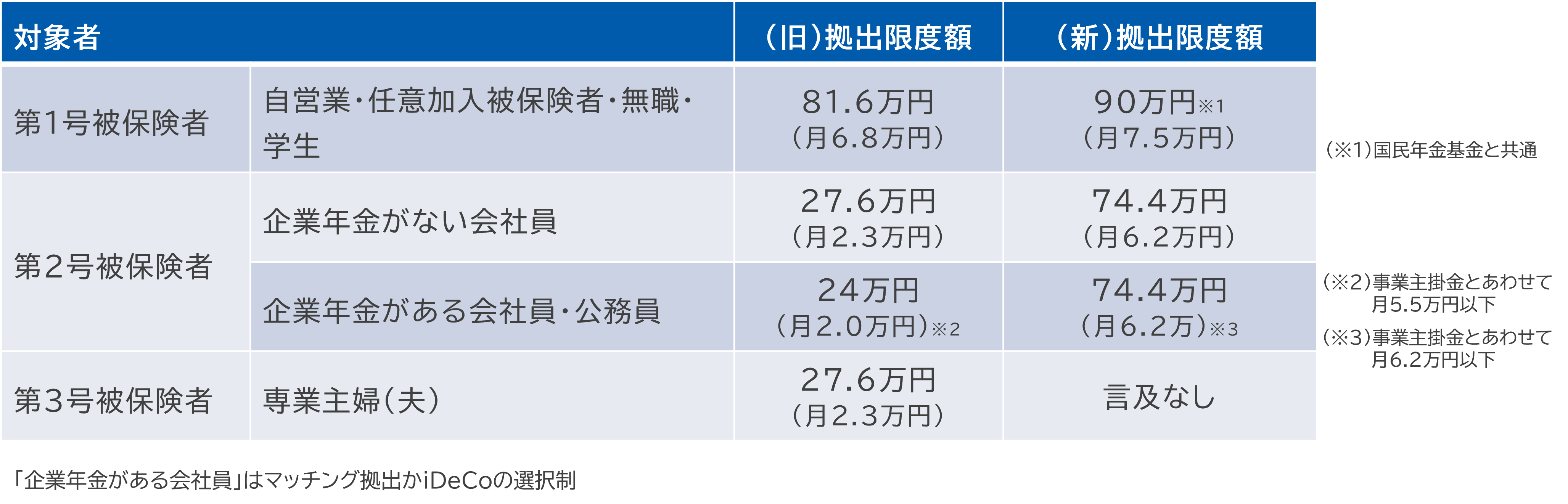

拠出上限額の引き上げ(2027年1月)

今回の改正の中でも、特に注目されているのがiDeCoの拠出限度額の引き上げです。

2027年1月からは下記のように変更される予定です。

なお、「企業年金がある会社員」は、企業型DCや企業年金、各種基金とiDeCoの合計額が6.2万円以下である必要があります。

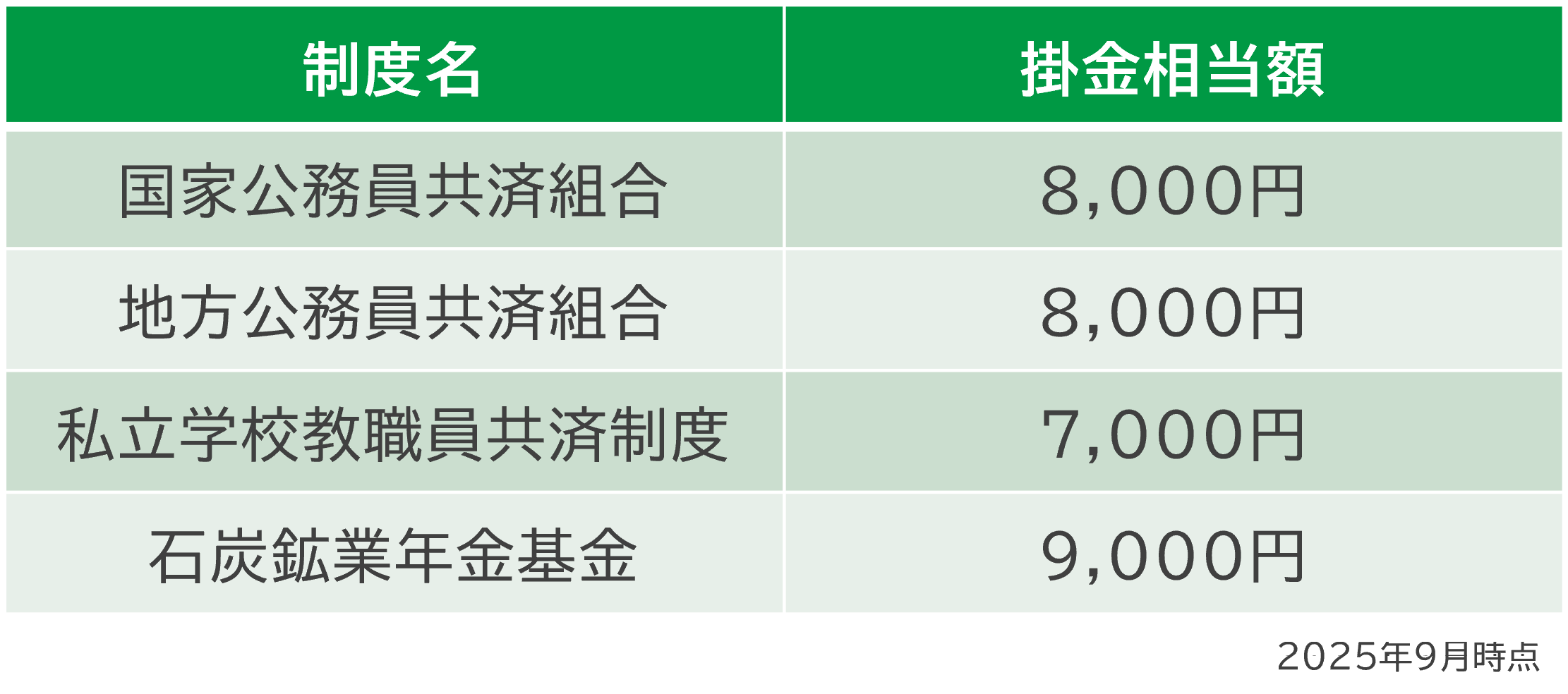

公務員などは下記のように掛金相当額が告示されており、掛金相当額を含めて6.2万円が上限となります。

企業型DCがある会社の場合、マッチング拠出かiDeCoのどちらかを選択する形になります。

2026年4月の改正により、マッチング拠出の条件が緩和されますので、「事業主掛金+マッチング拠出or iDeCo掛金≦6.2万円」という考え方になります。

個人的には今回の改正で拠出額の考え方がシンプルになったように感じています。

なお、第3号被保険者については、変更の言及がなく、従来どおり月2.3万円のままと想定されています。

加入年齢の引き上げ(2027年1月)

iDeCoは「私的年金」と呼ばれているように、加入には国民年金や厚生年金の被保険者であることが条件です。

- 第1号、第3号被保険者は原則60歳(任意加入者は最長65歳)まで

- 第2号被保険者(=厚生年金加入者)は65歳まで

これまでは条件を満たせば最長65歳までiDeCoの拠出が可能でしたが、今後は70歳まで拠出可能になります。

今回の改正によって新たに加入対象となる方は以下の条件を満たしている必要があります。

- 加入申し出日の前日において、iDeCoの加入者またが運用指図者であった人

- 企業型DCや確定給付企業年金などから、iDeCoに移管できる人

- 老齢基礎年金やiDeCoの老齢給付金を受け取っていない人

新たに加入対象となる方の拠出額は月6.2万円が上限となります。

なお、企業型DCについては、法律上は70歳まで加入可能となっていますが、事業主の規約が優先される点について注意が必要です。

「確定拠出年金制度」をテーマにしたオンラインセミナーアーカイブはこちらからご視聴いただけます。

相談室のリニューアル

9/18にセゾンお金のこと相談室をリニューアルし、資産形成について「ちょっと気になること」を相談いただける「誰でもサポートコース」を新設いたしました。

誰でもサポートコースは、セゾン投信での口座保有状況に関わらず、「誰でも」ご相談いただくことが可能です。

そしてじっくりトコトンコースはFP相談コースへ名称変更を行いました。

担当者の紹介動画もございますので、ぜひ私たち相談担当者の思いをご覧いただけますと幸いです。

【参考資料】

確定拠出年金法

令和7年度税制改正の大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20241227taikou.pdf

\お金やライフプランの相談窓口/

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」のアドバイザーを務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。