【こどもNISA 2027年1月予定】

親子でお金を学ぶきっかけにも

公開日:

昨年は大変お世話になりました。本年もセゾン投信ならびにセゾンお金のこと相談室をどうぞよろしくお願いいたします。

2025年を振り返ると、経済や生活に関する話題が多くありました。トランプ関税や物価高、日経平均株価が初めて5万円を突破しました。

またセゾン投信としては10月に運用資産残高が1兆円を突破いたしました。

そして2026年、セゾン投信は設立20周年を迎えます。

20周年の感謝をお客さまにお伝えするため、2026年~2027年にかけていろいろな企画を検討中です。何だかこれを書いている私も楽しみになってきました。

さて、2025年12月26日に税制大綱が閣議決定され、その中には「こどもNISA」の概要が盛り込まれました。

2026年初のツブヤキでは、この「こどもNISA」を活用する際の考え方を整理していきたいと思います。

なお、税制大綱の内容は国会での法案可決を経て正式決定となります。本コラムは税制大綱をもとに執筆している点、あらかじめご了承ください。

目次

こどもNISAの年間投資枠と非課税保有限度額

こどもNISAはNISAの対象年齢を引き下げる形で導入されます。

制度の基本はNISAの「つみたて投資枠」です。

簡単に言うと、「こどもNISAは、つみたて投資枠の金額上限が変わり、払い出しの制限がついたもの」です。

購入方法は「つみたて方式」に限定され、購入できる商品は「つみたて投資枠の対象商品」となります。スポット(一括)購入や個別株式の購入はできません。

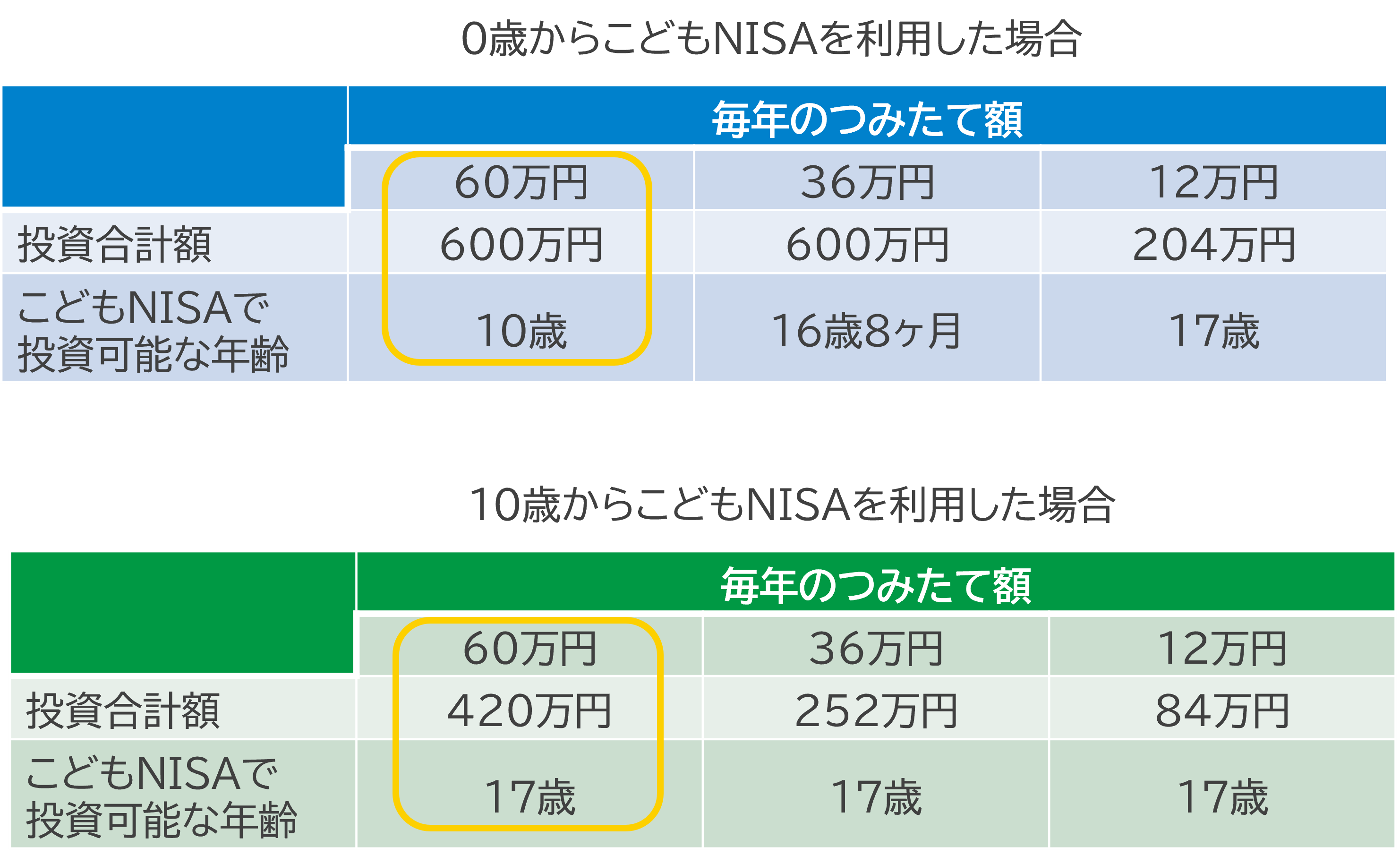

年間の投資額は最大60万円で、非課税で保有できる金額は合計で600万円です。

毎年60万円を投資すれば10年で600万円、毎年50万円なら12年で600万円になります。

お客さまのペースでつみたてできるのがポイントです。

12歳以降は払い出しが可能に

2023年までのジュニアNISAでは、高校3年生になる年の12月31日までは払い出しができませんでした。この「払い出し制限」はこどもNISAでも基本的に継続します。

ただし、こどもNISAでは条件が緩和され、入学金や授業料などの支払い目的であれば、小学校6年生の3学期の1月1日以降に払い出しが可能です。

税制大綱では「書類を提出して払い出す」と記載されていますので、自由に引き出せるわけではありませんので注意が必要です。

具体的な手続きや提出書類については、各金融機関からの情報を待ちましょう。セゾン投信での取り扱いについても、決まり次第ご案内させていただきます。

こどもNISAの残高はつみたて投資枠へ自動移行

お子さんが成人した時点で、こどもNISAの残高はつみたて投資枠へ自動的に移行されます。

イメージとしては、こどもNISAとつみたて投資枠が一つにまとまる感じですね。

一体化する際に、つみたて投資枠の非課税保有限度枠の中からこどもNISAの残高分が消費されます。

なお、枠が消費されるのはこどもNISAで投資した「元本のみ」です。

ここまでのお話を図表にまとめると下記のようになります。

利用可能期間と投資上限

ここからは、こどもNISAの利用例を考えてみましょう。

下記のいずれかの条件になると、こどもNISAでの投資ができなくなります。

①投資額が600万円に到達

②お子さんが18歳になる(=成人NISAに切り替え)

つみたて額ごとに何歳までこどもNISAで投資ができるか整理をしてみました。

上記①②のどちらに到達するのが早いかで判断しています。

例えば、0歳から利用した場合は18歳前に600万円に到達するケースもあります。

一方、10歳から始めた場合は、600万円に届く前に17歳になります。(上図:黄マーカー部分)

「こどもの年齢によって不公平があるのでは?」と思うかもしれませんが、焦る必要はありません。

こどもNISAの残高は、成人後に「つみたて投資枠」に吸収されます。

そのため、こどもNISAで投資した金額を含め、非課税保有限度枠1,800万円が成人後のNISAにおける投資上限となります。

先ほどの例では、0歳からこどもNISAを始めて600万円を投資した場合、つみたて投資枠の残枠は1,200万円です。

10歳からこどもNISAを始めて420万円を投資した場合は、残枠は1,380万円となります。

したがって、お子さんのために資産形成を始めたい、とお考えの場合には、お子さんの年齢に関わらず、こどもNISAの利用をご検討ください。

こどもの資産形成をどう考える?

成人間近のお子さんでも、こどもNISAでつみたてた残高はスムーズに成人NISAへ引き継ぐことができます。

長期投資の観点からも、成人するのを待たずにこどもNISAを使って少しでも早い運用開始を検討してみてください。

繰り返しとなりますが、こどもNISAは年間のつみたて額は60万円、最大で600万円が投資総額となります。

枠を使い切りそうな場合には、未成年用の特定口座(セゾン投信では「こども口座」といいます。)の併用もおすすめです。

この口座は投資額の上限や払い出し制限がないため、自由に資金の引き出しをすることができます。

こどもNISAで非課税のメリットを受けつつ、利便性はこども口座で確保する。

そんな使い分けもいいかもしれませんね。

こどもNISAについて、申込方法やジュニアNISAとの関連性など、より具体的なことについては、情報が整理されてから改めてコラム等でご案内させていただきます。

続報をお待ちくださいませ。

運用報告会のお知らせとSBIフェス(2/15)への出展

2/15(日)には、SBI証券主催の資産運用フェスにブースの出展をいたします。(東京有楽町:東京国際フォーラム)。

当社ブース内では各ファンドのご紹介やiDeCoの改正についてミニセミナーを開催いたします。

お近くにお住まいの方はぜひ足を運んでいただけると幸いです。会場でお会いできることを楽しみにしております。

なお、ご来場の場合は事前予約が必要とのことですので、SBI証券さんのHPをご確認くださいませ。

また、2/21(土)を皮切りに、セゾン・グローバルバランスファンド、セゾン資産形成の達人ファンドの第19期運用報告会がはじまります。

各会場のご予約が始まっております。皆さまのご参加を心よりお待ちしております。

第19期運用報告会

引き続き、皆さまの資産形成をサポートできるよう活動してまいります!

【参考資料】

令和8年度税制大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

金融庁 令和8年度税制改正について

https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf

\お金やライフプランの相談窓口/

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」のアドバイザーを務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。