投資信託の確定申告

正しい知識を知ろう

公開日:

いつも相談室のツブヤキをお読みいただきありがとうございます。

3月になり、暖かい日が少しずつ増えてきましたね。

花粉症はつらいですが、街中で桜色を多く見かけ、春を感じ始めるこの時期が個人的に一年で一番わくわくします。

お金のことに目を向けると、2月・3月は毎年確定申告の時期です。

今回のコラムでは投資信託の確定申告について、お客さまから特によくいただくお問い合わせを基に解説いたします。

もう既に確定申告をした方も今年は予定がない方も、将来のためにお役に立てれば幸いです。

なお、税制上は「上場株式等」とひとまとめにされ、その中に投資信託も含まれます。

本コラムでは表現を統一するため「投資信託」と記載いたします。

また、本コラムは税制の取り扱いについて正しい知識をご理解いただくことを目的としており、「ご自身の場合、どちらを選んだ方がよいか」などの具体的なアドバイスは、税理士法により税理士・税理士法人以外の者が行うことは禁じられています。何卒ご了承くださいますようお願い申し上げます。

目次

投資信託の課税関係についておさらい

投資信託を売却した際、利益部分に対して一律20.315%の税率(所得税15.315%、住民税5%)が適用されます。

余談ですが、この課税が非課税となる制度が NISA です。

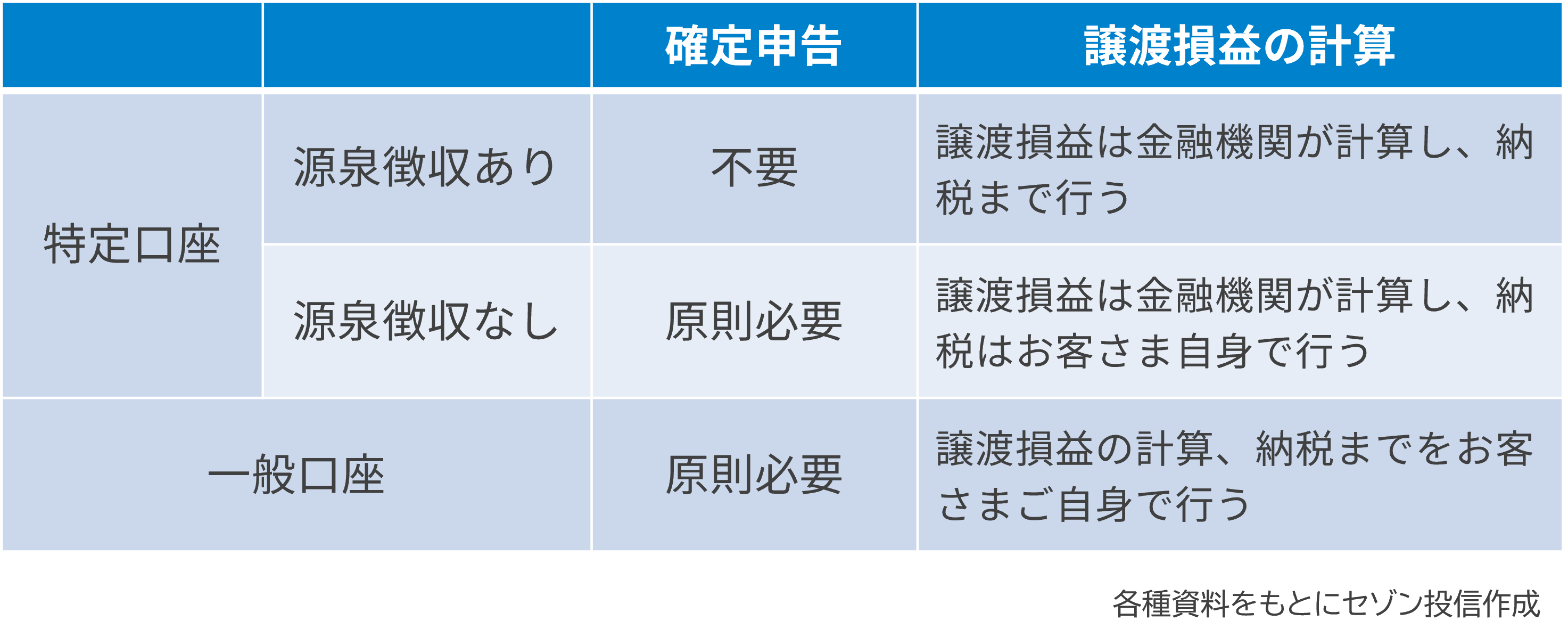

課税口座のうち「特定口座【源泉徴収あり】」では、金融機関がお客さまに代わって納税を行うため、お客さまご自身で確定申告をする必要はありません。多くのお客さまがこの口座区分を選択される印象です。

一方、「特定口座【源泉徴収なし】」と「一般口座」は、お客さまご自身で確定申告と納税が必要です。「特定口座【源泉徴収なし】」は金融機関が年間取引報告書を作成しますが、一般口座では報告書が作成されないため、お客さまが自ら損益計算から申告まで行う必要があります。

なお、特定口座の【源泉徴収あり/なし】は、年間の最初の売却前であれば変更可能です。

ここからは、投資信託を売却した場合の確定申告による影響を解説します。

少し専門的なお話になりますので、「難しいことは苦手…」という方は、特定口座【源泉徴収あり】を選んでおけば納税は自動で行われますのでご安心ください。

この先は読み飛ばしていただいても問題ありません♪

よくある疑問①:年収が低い人は確定申告をした方がおトク?

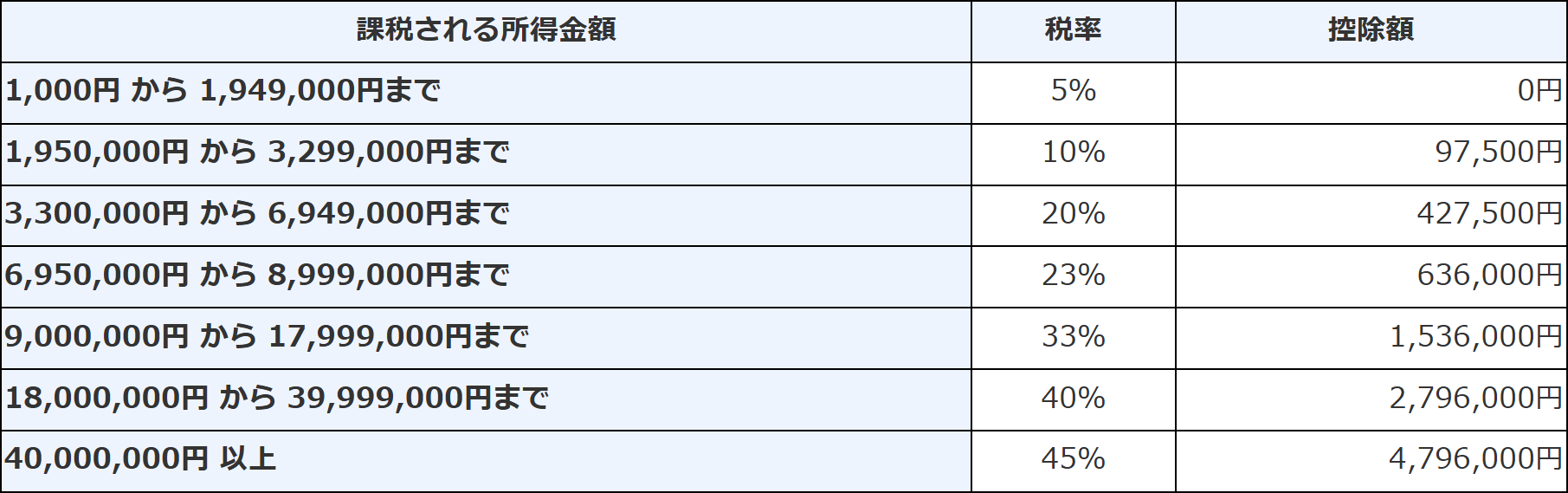

給与所得や年金所得などの総合課税の所得税率は、所得が多くなるほど税率が上がる超過累進税率が採用されています。

<所得税計算の速算表>

課税所得は、年収から各種控除(家族構成・医療費・iDeCoの掛金など)を差し引いた金額で計算されるため、同じ年収でも人によって課税所得が異なります。

「課税所得が少ない人なら、確定申告をすれば税率5%になり、源泉徴収20.315%よりおトクでは?」と考える方が多いのですが、これは誤解です。

投資信託の売却益は申告分離課税であり、確定申告をしても総合課税にはなりません。

よって税率は一律で20.315%です。(所得税15.315%、住民税5%)

なお、株式の配当金や投資信託の分配金等の配当所得については、「総合課税」か「申告分離課税」にするかを選ぶことができます。

総合課税にすることのメリットは、上記で触れたとおり他収入と「総合」した税率で税額が計算される点と、配当控除によって税金の還付を受けることができます。

しかし、よくある疑問②③④で説明をしますが、確定申告をしたことによって合計所得金額が増え、扶養関係や社会保険料の負担増につながる可能性があります。

制度の違いをご理解いただいたうえで、どの方式を選択するかにご自身の状況にあわせて有利な方式で納税をするとよいと思いますが、そのアドバイスについては、税理士や税理士法人へお尋ねください。

よくある疑問②:売却をすると家族の扶養から外れますか?

扶養には次の2種類があります(夫=扶養者、妻=被扶養者の場合)

-

税法上の扶養(配偶者控除)

→ 妻が扶養に入ることで「夫の税負担が軽減」 -

社会保険上の扶養

→ 妻が扶養に入ることで「妻の保険料負担が不要」

※夫が会社員・公務員の場合

結論として、特定口座【源泉徴収あり】の場合で確定申告をしなければ、税法上の扶養から外れません。

NISAは非課税、特定口座【源泉徴収あり】は源泉徴収で完結するため、課税所得には加算されないためです。

(ただし申告をすると課税所得に含まれます。詳しくはよくある疑問③・④で解説します。)

一方、社会保険上の扶養は「収入金額」で判定されるため、課税・非課税かは問いません。

一般的には年間130万円を超えると扶養から外れますが、加入している健康保険組合により異なりますので、必ずご確認ください。

よくある疑問③:専業主婦(夫)は確定申告をすると税金が還付されますか?

すべての納税者には「基礎控除」があり、合計所得金額(後から登場します)に応じて控除額が決まります。

専業主婦(夫)の年間の売却益が基礎控除内であれば、確定申告により源泉徴収された税金が還付されます。

ただし、

- 所得税と住民税では基礎控除額が異なるため、所得税が0円でも住民税が発生する場合がある

- 確定申告をした売却益は「課税所得」に含まれるため、扶養から外れる可能性がある

これらに注意が必要です。

ご参考:

所得税の基礎控除 出典:国税庁HP No.1199 基礎控除|国税庁

住民税の基礎控除 一般的に43万円だが、段階的に減少 出典:東京都主税局 個人住民税|暮らしと税金|東京都主税局

よくある疑問④:損益通算をした方がトクなのでしょうか?

損益通算とは、投資信託を売却した際の利益と損失を相殺することです。

税金を少なくできるメリットがあります。

損益通算には以下のパターンがあります:

(1)同一金融機関・同一特定口座【源泉徴収あり】内での通算(自動処理)

(2)複数金融機関・口座区分をまたぐ通算(確定申告が必要)

(3)損失の繰越控除(最大3年間、毎年確定申告が必要)

ここで重要なのは、確定申告をすると合計所得金額・総所得金額に影響するという点です。

(2)(3)のケースにおいては確定申告をする必要があります。

特定口座【源泉徴収あり/なし】、一般口座の区分にかかわらず、確定申告を行うと税法上の所得として計算される…という点はよくある疑問②で触れたとおりです。

では、損益通算を行った場合の取り扱いはどうなるのでしょうか。

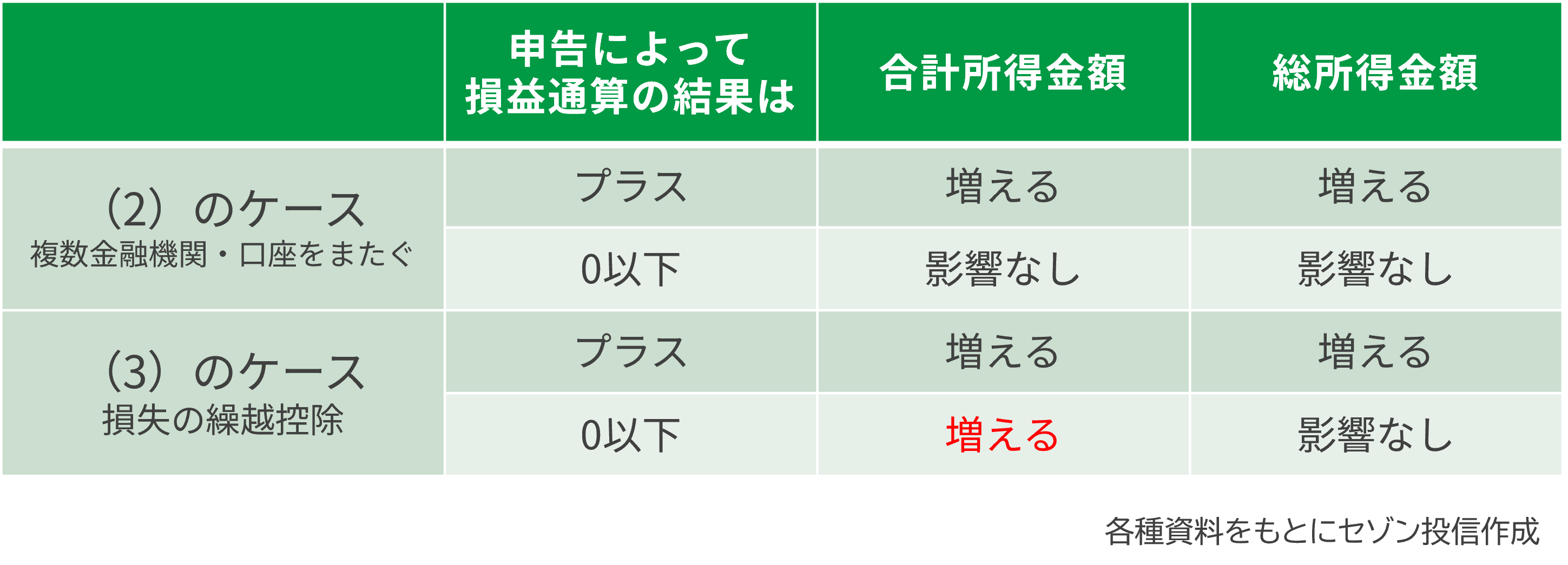

例えば、利益が200万円、損失が50万円のものを相殺したら利益は150万円です。

この場合、下記の表では「プラス」と記載した部分に該当します。

利益と損失が同額だったか、損失の方が大きい場合は「0以下」の部分となります。

表の中で「プラス」と記載している部分は、「合計所得金額」「総所得金額」がともに増加します。

では、合計所得金額と総所得金額は何に影響するのでしょうか。

大枠では以下の区分で整理をすることができます。

| 合計所得金額 | 税負担に影響(○○控除や○○減税の対象外になる可能性がある) |

|---|---|

| 総所得金額 | 社会保険料に影響(国民健康保険料、介護保険料、医療費の窓口負担など) |

上記表と照らし合わせると、損益通算の結果が「プラス」となると合計所得金額が増え、基礎控除・配偶者控除・扶養控除などの控除額が変動する可能性があります。

被扶養者だけでなく扶養者についても、合計所得金額によって控除の可否が変わってきますので、注意が必要です。

総所得金額が増えた場合、国民健康保険(自営業など)や後期高齢者制度の被保険者については保険料に影響が出ます。

第2号被保険者(会社員・公務員)の保険料は、給与(※)に応じて決まりますので総所得金額増加の影響は受けません。

(※)計算には標準報酬月額が用いられます

そして、損益通算で最も注意をしたいのが、(3)のケースで結果が「マイナス」となった場合です。

例えば、昨年の損失が200万円、今年の利益が50万円だったとします。損益通算をすると△150万円ですね。

ですが、この場合は合計所得金額が50万円増加します。

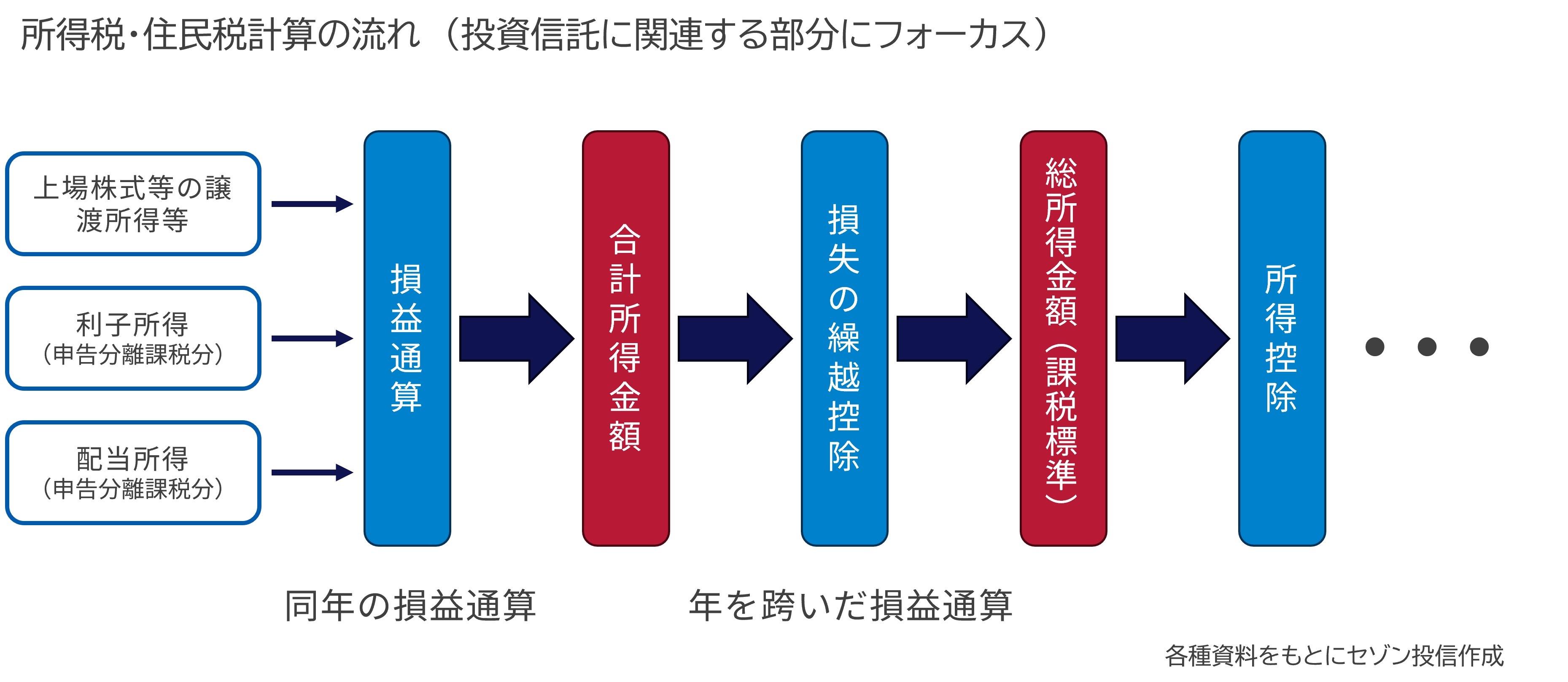

所得税や住民税を計算する際の流れは下図のとおりとなります。

合計所得金額が計算された後に年跨ぎの損失が通算されるため、損益通算の結果がマイナスであっても、合計所得金額が増加するのです。

なお、年跨ぎの損益通算後に総所得金額が計算されますので、上記例では総所得金額は増加しません。

特定口座【源泉徴収なし】や一般口座での売却益に関して、損益通算の有無に関わらず、確定申告を行うことで合計所得金額・総所得金額の増加につながり、各種控除や社会保険料に影響する可能性があります。上記は現行の税制、社会保険制度をもとに執筆しておりますので、将来制度が変更されることもある点にご留意下さい。また当社は記載内容の正確性を保証するものではありません。

仕組みをご理解いただいた上で、ご自身にとってどの方法が適切かについては税理士や税務署へお問い合わせください。

SBI証券主催 資産運用フェス2026にて

2/15(日)に東京・有楽町で開催されたSBI証券主催の資産運用フェスに、ブースを出展いたしました。

当日はブース内でiDeCoの改正に関するセミナーを行いました。

引き続き、皆さまの資産形成をサポートできるよう活動してまいります!

\お金やライフプランの相談窓口/

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」のアドバイザーを務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

(監修)税理士 木戸真智子(税理士事務所エールパートナー代表)