年代別NISA活用法 60代編

公開日:

老後の資産形成は60代からではもう遅いと思ってらっしゃる方も多いかもしれません。しかし、65歳、あるいは70歳まで働くのが一般的になっている昨今、60代は資産形成のラストスパートをする時期です。子どもが独立し、ある程度まとまった資産を投資に向けることができる年代だからこそ、NISAの有効活用を考えましょう。

60代の人がNISAを使いこなすためのポイントをお伝えします。

目次

ポイント1 成長投資枠も使って積立投資をする

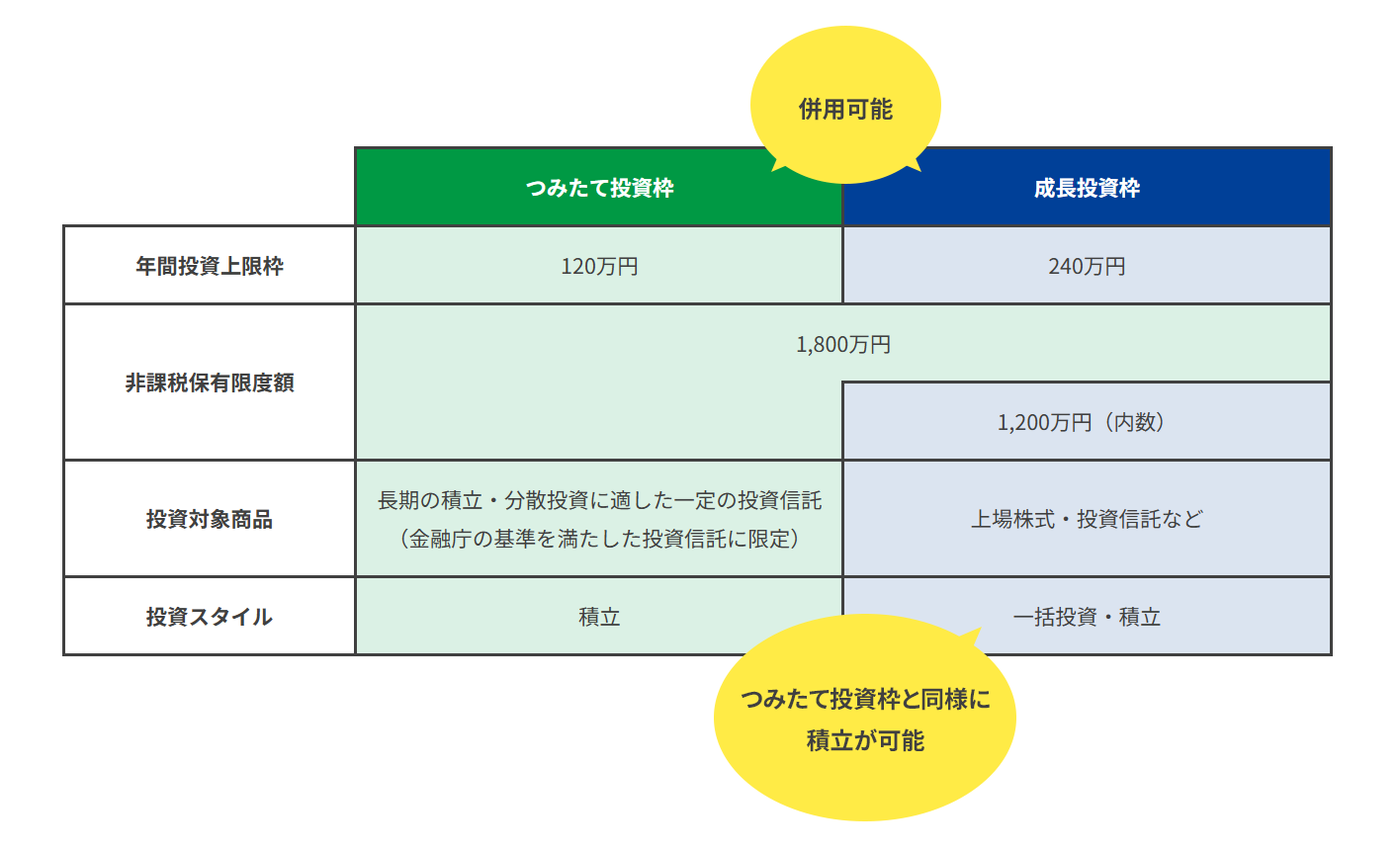

2024年に新しく生まれ変わったNISAでは、運用スタイルや投資対象が異なるつみたて投資枠と成長投資枠の2つの枠があり、併用が可能です。

つみたて投資枠で購入できるのは、金融庁が定めた一定の基準を満たす長期・積立・分散投資に適した投資信託のみ。コツコツと資産形成をするのに向いています。

一方の成長投資枠で購入できるのは、投資信託のほか、株式(国内・海外)、J-REITなど。投資対象が幅広く、つみたて投資枠では購入できない個別株などへの投資も可能です。1年間に1人の個人が投資できる上限額(年間投資枠)は、つみたて投資枠が年間120万円(月10万円)、成長投資枠が年間240万円(積立をするなら月20万円)の合計360万円です。

成長投資枠の対象商品(2025年10月1日時点)

より幅広い商品に投資できる成長投資枠ですが、つみたて投資枠で購入できる投資信託を成長投資枠で購入することも可能です。

たとえば、つみたて投資枠でA投信とB投信を5万円ずつ積み立てているケースをみてみましょう。もっと多く積み立てたいと思っていても、すでにつみたて投資枠の上限である月10万円に達しています。

5万円

5万円

しかし、諦める必要はありません。成長投資枠まで枠を広げることで、毎月の積立金額を増やすことができます。上記の例で、毎月の積立額を20万円にする場合、つみたて投資枠でA投信とB投信を月5万円ずつ購入し、成長投資枠でもA投信とB投信を月5万円ずつ購入すればよいのです。

5万円

5万円

5万円

5万円

資金に余裕のある60代だからこそ、つみたて投資枠を超え、成長投資枠も利用して、希望の金額に合わせて投信の積立を行っていくとよいでしょう。

ポイント2 非課税保有限度額上限の1,800万円使い切りを目標に

2024年からのNISA制度では、非課税保有限度額が新たに設けられました。これは、つみたて投資枠と成長投資枠の合計で購入金額1,800万円までの金融商品を保有できる枠のことです(成長投資枠のみを利用する場合は1,200万円が上限)。この範囲内であれば、自由に売買が可能です。

せっかくの非課税投資制度ですから、非課税保有限度額の上限を目指して運用するのが得策です。たとえば、退職金を原資にして投資信託を月30万円積み立てていけば、5年で1,800万円の枠を満たすことができます。ただ60代は投資期間に余裕があるわけではありません。損益の幅を大きくしすぎないために、債券と株式を半分ずつ組み入れたバランス型の投信をメインに利用するなどの工夫が必要です。

60代のポートフォリオ(一例)

つみたて投資枠

100%

成長投資枠

100%

一方で、NISAに投資する資金以外にも、まとまった資産が別にあるのなら、少し積極姿勢で値上がり益を狙って、全世界株式型などの100%株式型の投信、あるいは個別株式をポートフォリオに一部加えてもいいでしょう。

ただし、大きな下落があっても回復する期間を十分確保できるよう、全世界株式型の投信や個別株式は、80代以降に使う資金とするなど、いざという時にも慌てないで済む戦略が必要です。

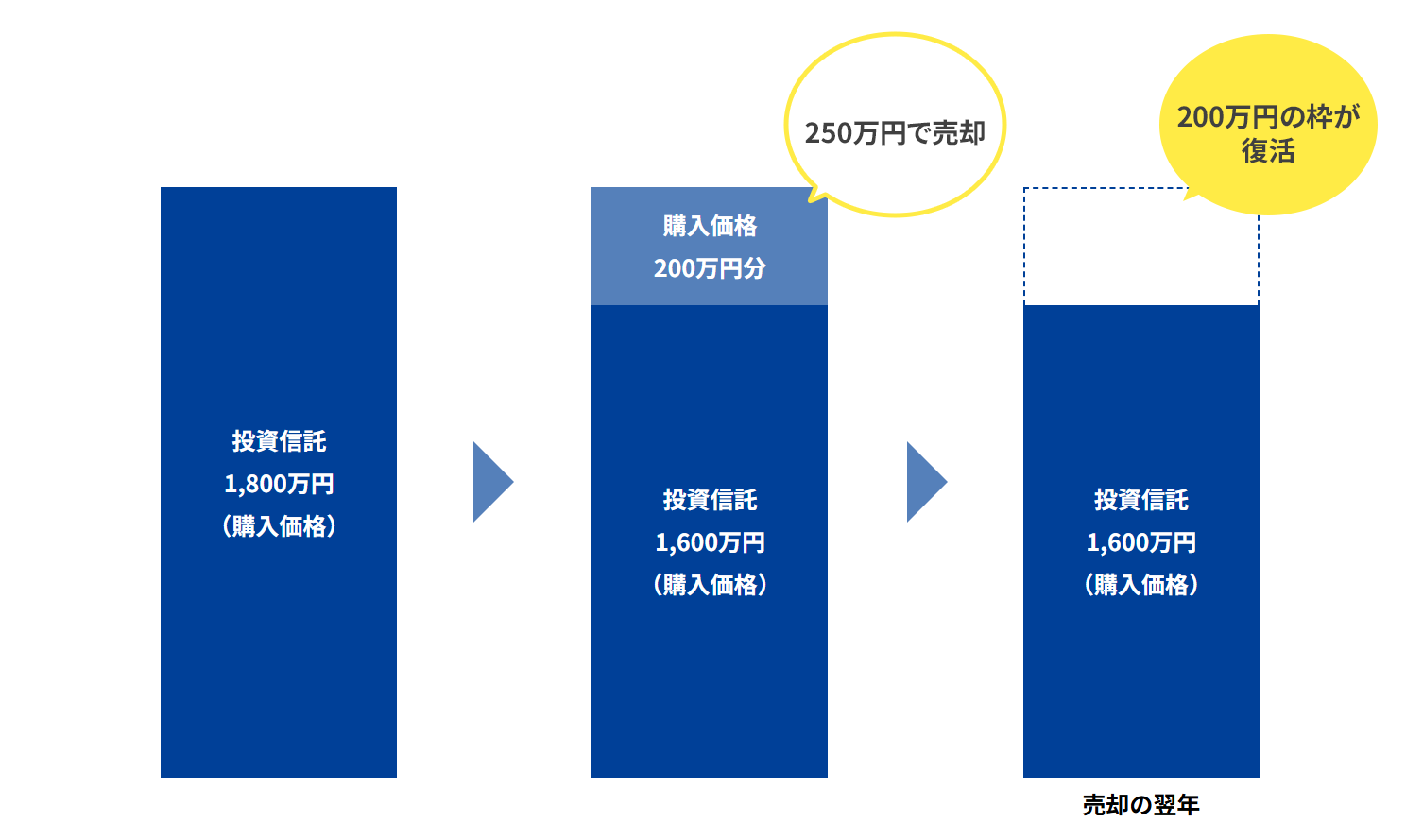

なお、非課税保有限度額の上限まで達したとしても、保有資産を売却すればそのぶん投資枠が空くことになりますので、翌年以降に売却した枠分だけ再び投資できるようになります。その際は売却時の時価ではなく、購入価格(簿価)の枠が復活します。

たとえば、簿価200万円の投信が値上がりし、250万円で売却できたとします。その場合には、翌年に200万円の非課税保有限度額が復活します。簿価がいくらなのかは、利用金融機関の保有財産表示ページで確認できますし、金融機関に問い合わせてもいいでしょう。

このように、非課税保有限度額は何度でも再利用できるという特徴があります。リスク資産を売却し、復活した枠を利用して徐々に低リスクの資産に振り分けるというポートフォリオ戦略もNISAなら実行しやすいのです。

ポイント3 老後のために投資したお金をどう取り崩すかも考えておく

シニア世代がNISAを利用していると直面するのが「どのように取り崩すか」という問題です。出口戦略のヒントをお伝えしましょう。

取り崩し方法には、主に「定額」「定口」「定率」の3種類があります。

| 定額 | |

|---|---|

| 方法 | あらかじめ決めた金額ずつ解約・売却する |

| 特徴 | 自分で受取金額を決められるが、取り崩し期間は不明確。下げ相場では資産に対して多く取り崩してしまうため、想定以上に期間短縮の可能性も。 |

| こんな人におすすめ | 毎月決まった金額を受け取りたい人 |

| 定口 | |

|---|---|

| 方法 | 一定の口数ずつ解約・売却する |

| 特徴 | 取り崩し期間が明確。相場によって受取額は変動。 |

| こんな人におすすめ | あらかじめ決めた解約期間中に、ずっと受け取りたい人 |

| 定率 | |

|---|---|

| 方法 | 保有残高の一定割合ずつ解約・売却する |

| 特徴 | 取り崩しが進むごとに売却量が減るので資産寿命を伸ばすことができる。受取額は予測しにくい。 |

| こんな人におすすめ | 資産を長持ちさせたい人 |

1つめの「定額」は、「毎月○万円」というように、決まった金額を取り崩す方法です。自分が決めた金額を確実に受け取れ、家計の予測を立てやすいのがメリットです。一方で、相場に関係なく毎月同じ額を取り崩すため、相場下落時には資産が減る度合いが大きくなりますし、想定以上に取り崩しの期間が短くなってしまう可能性もあります。

2つめの「定口」は、保有する投信などの口数を一定の口数ずつ取り崩す方法です。あらかじめ期間を指定するので、取り崩し期間が明確になるのがメリットです。一方で、相場によって解約金額が変動するので、受取額の予測が難しいというデメリットがあります。

3つめの「定率」は、保有残高の一定割合を取り崩す方法です。資産が安定的に減るので、資産寿命を伸ばすのには効果的です。一方で、定口と同様、相場によって取り崩し額が変動するのがデメリットです。

どの方法にも一長一短があるため、ご自身に合った方法を選択することが大切です。もし毎月同じ額を受け取りたいのなら定額がいいでしょうし、あらかじめ受け取り期間を確定させたいのであれば定口がいいでしょう。受取総額を大きくすることを優先するのであれば、運用環境に応じて取り崩しの一時中断や取り崩し方法の変更も一考です。

最も大切なのは、生きているうちに資産を使い果たしてしまわないことです。60代はまだまだ元気で人生が20年以上続く可能性が高く、趣味や旅行にもお金がかかりますし、家の修繕費などの大きな出費もあるかもしれません。まずは今後、いくらの出費があるかを洗い出した上で、適切な取り崩し方法を検討しましょう。

また、取り崩した資金は普通預金や定期預金に預けてもいいですが、日本政府の発行する個人向け国債を購入すると、より高い金利で利子を受け取れる可能性があります。元本割れの心配もありません。

コラム 夫婦2人で1,000万円程度は介護費に

年を重ねると心配になるのが介護にかかる費用です。実際にどのくらいかかるのでしょうか。

生命保険文化センターが行った調査によると、2人以上世帯で過去3年間に介護経験がある人が、介護に要した費用(※2)は、一時的な費用(※3)が平均47万円、月々の費用が平均9.0万円、介護を行った期間(※4)は、平均55.0カ月(4年7カ月)となっています。

※(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」より

※2 公的介護保険サービスの自己負担費用を含む

※3 住宅改造や介護用ベッドの購入費など

※4 介護中の場合は経過期間

介護スタート時にいくらかかる?

平均47万円介護にかかる期間は?

平均4年7カ月毎月かかる介護費は?

在宅介護:平均月5.2万円施設介護:平均13.8万円

全体:平均月9万円

出典(公財)生命保険文化センター 「2024(令和6)年度 生命保険に関する全国実態調査」

これを単純計算すると、1人あたりの介護費は47万円+9.0万円×55.0カ月=542万円、夫婦で考えると1,000万円以上が必要になる計算です。これらはあくまで平均値のため、要介護度が高くなったり、在宅ではなく施設へ入所したりするとさらに高額となる可能性もあります。

日本にはセーフティーネットとしての公的介護保険サービスはあるものの、あらかじめ費用を準備しておかなければ老後の生活が立ち行かなくなってしまうかもしれません。介護費用はいつ必要になるのが予測のつきにくいものです。NISAでの資産運用とは別に、すぐに引き出せる定期預金などで準備しておくとよいでしょう。

\あわせて読みたい/

\お金やライフプランの相談窓口/

ライタープロフィール

酒井 富士子

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。ファイナンシャル・プランナー

上智大学卒業。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。近著に『おひとりさまの終活準備BOOK』(三笠書房)、『お金の増やし方ぜんぶわかる!新NISA超活用術』(Gakken)など多数