日銀ETF売却とは?初心者向けに仕組みと影響をやさしく解説

公開日:

こんにちは!気になる金融の“あれこれ”を発信するコラム「〇(まる)の部屋」の“まるこ”です。

2025年9月19日、日本銀行は、保有しているETF(イーティーエフ)の市場への売却開始を突然発表。それを受け日経平均株価は一時800円超大幅に下落しました。

ETFに馴染みのない方は、何がおきたの?どうなるの?と心配されるかもしれません。

でも、ETFの特徴や日銀売却までの背景などを知っていれば、それほど慌てる必要がないと気づいていただけます。

今回は、ETFの基本から日銀のETF保有と出口戦略など、初心者にもわかりやすく解説します。

※本コラムの内容は日銀公表情報や各種報道等をもとにセゾン投信によるものです。

ETFの基本

まずETFの基本を確認していきたいと思います。

ETFとは?

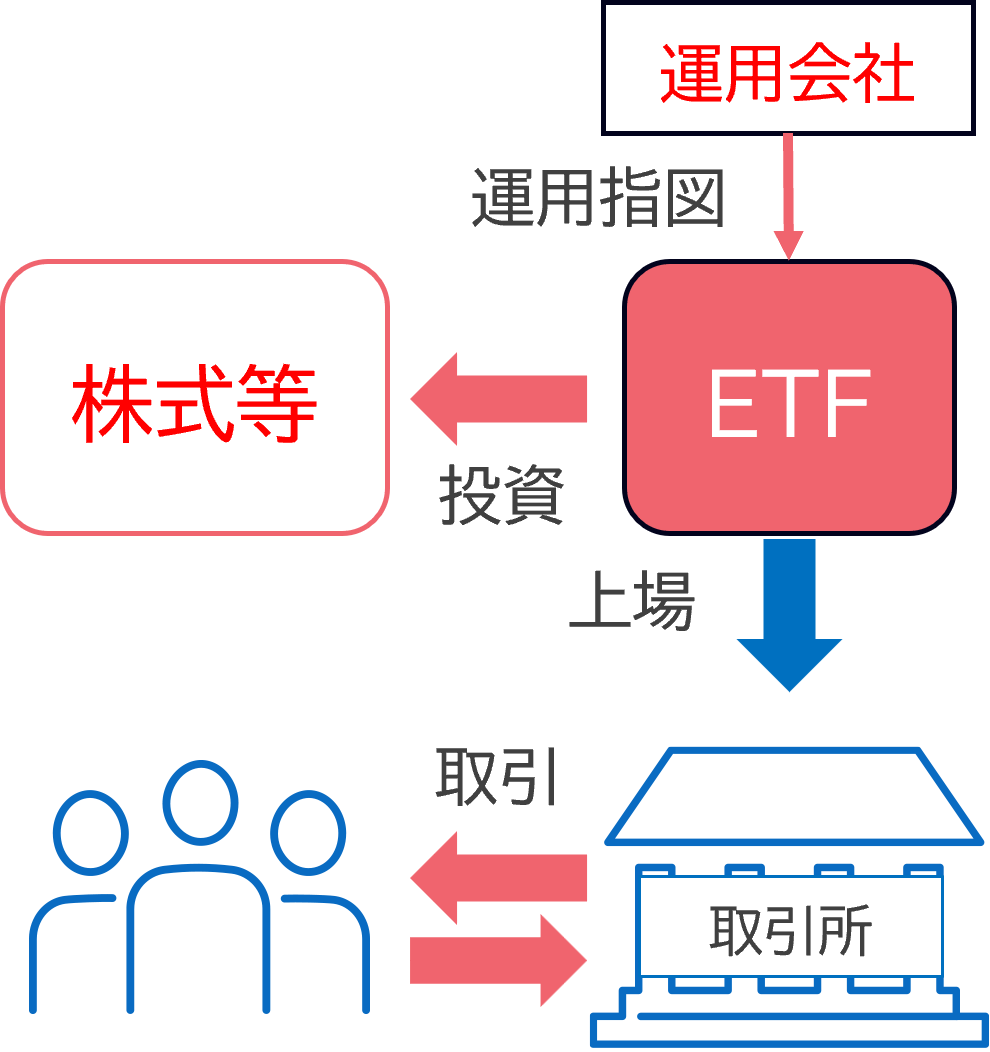

ETF(上場投資信託)とは、日本語名の通り、株式市場に上場している投資信託のことです。

ETFってなんの略?

英語名Exchange-Traded Fundの頭文字をとったものがETFです。

- Exchange(エクスチェンジ):証券取引所(株式市場)で

- Traded(トレーディッド):売買される

- Fund(ファンド):投資信託

つまり「証券取引所で売買できる投資信託」になります。

ETFの特徴

株式のように取引できるのが最大の特徴です。

運用会社が運用を担当し、株式などの資産に投資している、分散効果が期待できるといった点は投資信託と同じです。

投資信託が、企業の株式のように証券取引所に上場されることで、株式のように売買することができるのがETFです。

上場時には株式と同じように証券取引所の審査もあるんですよ。(実はまるこ、はるか昔にETF組成の部署にいたのです!)

ETFと投資信託の違い

ETFと投資信託の違いのひとつは値段(ETFでは価格、投資信託では基準価額)の決まり方です。

ETFは需給※によって、投資信託は純資産総額に基づいて決定されます。

※個人が一般的に取引する取引所での価格の場合。なお、保有する株式の価格が、ETFの需給に影響をあたえることもあります。

純資産総額とは、保有する資産の評価額から費用等を差し引いたものです。

ETFの価格

ETFは株式と同じように、取引時間の間は証券取引所でいつでも売ったり買ったりできます。価格は需給によって決まり、時々刻々と変化します。

そのため、取引所の日中の取引価格は、純資産総額から見ると割高や割安の価格になることがあります。

また、ETFは株式と同じように、他の人がどのような注文を出しているかを見ることができます。また、指値(さしね)注文といって希望する価格を指定して注文を出すことなどもできます。

取引には証券会社での口座開設が必要です。また、証券会社によって売買手数料がかかる場合もあります。

ETFは投資信託と同じように分散投資ができるとともに、株式のようにリアルタイムで売買できる点が特徴ですね。

投資信託の基準価額

投資信託は、1日1回、純資産総額を基に算出される「基準価額」で設定解約されます。

基準価額は注文締め切りの後に決定されます。そのため、設定や解約の約定金額がいくらになるかは後になってわかります。

ETFはどんな人に向いている?

取引方法と価格の決まり方から考えると、株式投資に慣れていて、自分でタイミングをみて売買をしたいという投資経験者に向いているように思われます。

長期保有も可能です。でも、値段がどんどん動いているのが見えるとどうでしょうか?

安くなったから買いたい、高くなったから売りたいとなって、結局短期売買になった、なんてことも想定されます。

長期投資を目的とする初心者向けには難しそうです。

※ETFの取引や価格形成などについては、記載した事項以外でも様々な条件や要因があります。実際の取引に際しては、担当証券会社等に詳細を確認の上ご判断ください。

日銀ETF売却の経緯

ここからは日銀のETF買い入れの開始から今後について解説します。

日銀が保有するETF

日銀が保有しているETFの残高は、2025年6月末時点で以下の状況とのことです。

- 簿価 37兆1861億円(簿価:購入時での金額)

- 時価推計 76兆2000億円(現在での時価の推測)

- 東証プライム市場の時価総額の約8%

なお、保有しているETFは、以下の3つのタイプのインデックス型ETFです。

- 日経平均型

- TOPIX型

- JPX日経400型

インデックス型ETFは、インデックスファンドと同様に、指数に連動した運用を目指します。

日本では主流です。最近、指数に連動しないアクティブ型のETFも導入されましたが、数は限られています。

※インデックス型ETFのうち、金融庁が指定したインデックスに連動するものはNISAのつみたて投資枠対象商品になっているものもあります。

ETF購入の背景は?

背景は、「景気のてこ入れ」です。

2010年ごろから、日本は長引くデフレと景気低迷に悩まされていました。

そこで日銀は、「株価を支えることで景気を良くしよう!」とETFの買入れを始めたのです。

なぜ株式ではなくETFを購入したの?

ではなぜ直接株式を買うのではなく、ETFを購入するという手法を選んだのでしょうか?

以下のような理由があげられています。

-

市場への影響を抑えるため

- 特定の企業の株式を直接買ってしまうと、公平性が損なわれるから

- 特定の企業の株価にも影響を与えてしまうから

また、市場への影響を薄めることも期待できます -

政策の中立性を保つため

- 日銀が特定の企業の株主になることを避けるため

日銀のETF買い入れと株価

日銀のETF買い入れは市場の下支えとして評価される一方、株価形成への影響を懸念する声もありました。

日本株市場が下がる局面では、買い入れ期待が株価の下支えともなりました。

一方、長い目でみれば適正な株価の形成を阻害する。健全な株式市場の成長を邪魔するという懸念もありました。

それでも購入を決断するほど、日本の経済や金融市場は停滞していたのかもしれませんね。

政策の功罪については、さらに将来の世代が検証してくれるものと期待します。

日銀のETF売却で株価急落!?

報道では、サプライズ的に市場が動揺、株価が一時大幅下落したとされています。

もともと、日銀は、2024年3月、長く続いたマイナス金利政策の解除と同時に、ETF購入の終了を発表していました。また、少し前から日銀筋も、売却を検討していると言及していました。

このところ日本株市場では高値更新が続いていました。ETF売却の具体的な影響に対して下落した、というより、一つのきっかけとして高値から反動した、と見ることもできそうです。

実際、9月19日の株式市場は、一時より下げ幅を縮めて取引を終了しました。

日銀は100年以上かけての売却も覚悟!

発表時の日銀の説明は、そもそも安心感が持てる内容でした。

例えば、以下のような言及がありました。

- 市場のかく乱的な影響を与えることを回避する

- 今回決定した売却ペースの場合、単純に計算すれば100年以上かかることになる

市場での試算では

- 簿価で毎年3300億円程度の売却ペース

- 市場全体の売買代金に占める割合の0.05%程度

と、計算上も市場への影響は極めて小さいようです。

また、日銀が、今回の決定は株価を見てのことではなく(高くなったからではなく)、

- 処分の方法を慎重に検討してきて、有益な知見が蓄積された

- 実務的な検討にも目処がついた

という点をあげていて、出口戦略についても自信があるように受け止められました。

日銀の出口戦略

今回の発表では、出口戦略の具体的な方法は明示されていません。

もともとETFは、購入時に特定の株価に影響を与えずに投資できる商品とみなされています。売却に際しても、同じ効果が期待できます。

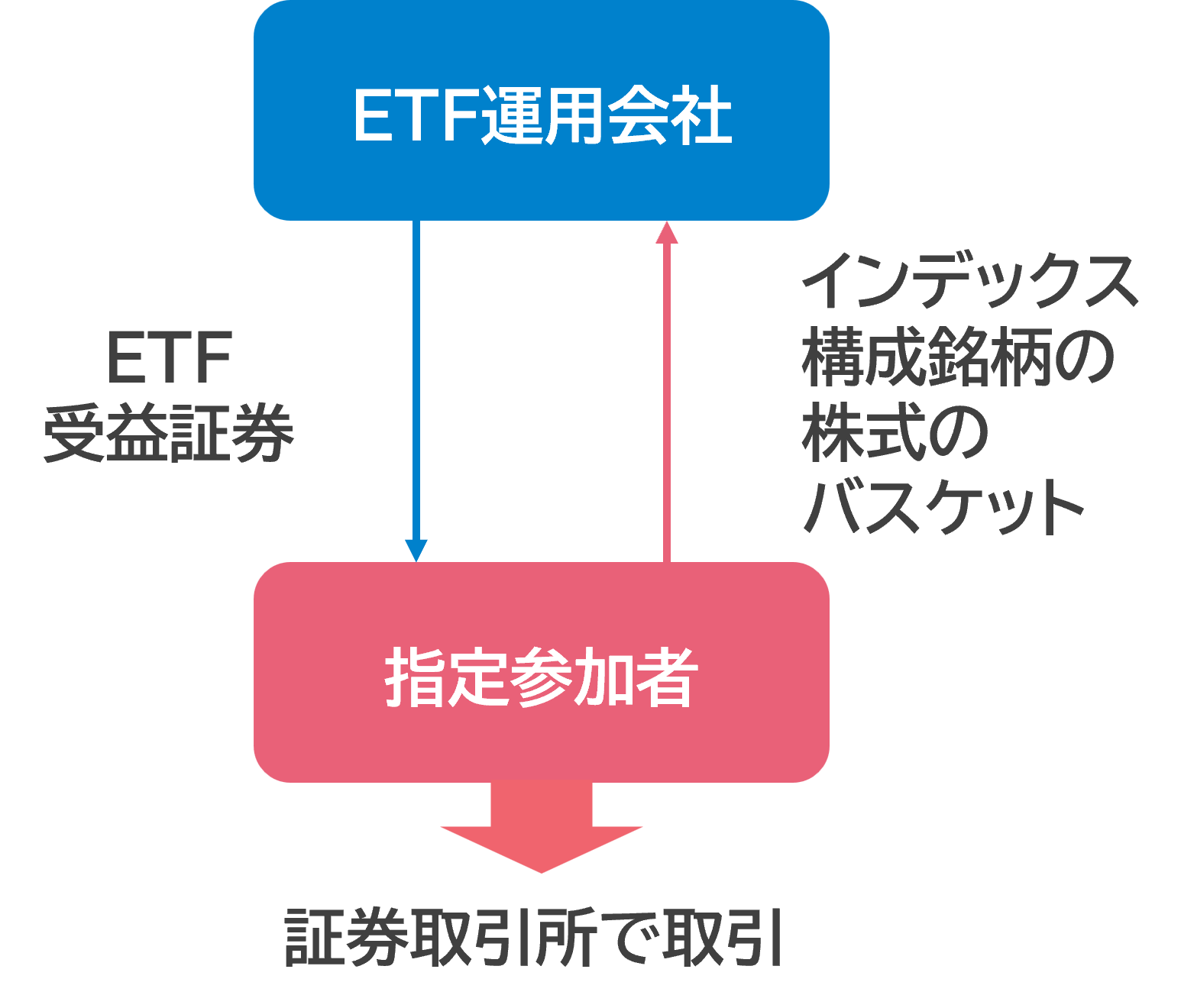

ETF独特の設定・交換プロセス

また、ETFには独特の設定・交換プロセスがあります。

通常の売買とは別に、まとまった現物株式(バスケット)とETFを交換するプロセスで、機関投資家向けです。バスケット取引とは、多数の銘柄をまとめてかご(=バスケット)に入った1つの商品とみなして売買する取引を意味します。

設定(クリエーション)とは

インデックス型ETFの場合、インデックスの構成銘柄に合わせた株式バスケットをETFに交換することができます。パッケージしてもらうというイメージですね。

指定参加者(金融機関等)は

- 株式バスケットをETF運用会社に提供

- ETF受益証券をETF運用会社から受け取り

- ETFとして保有・売却

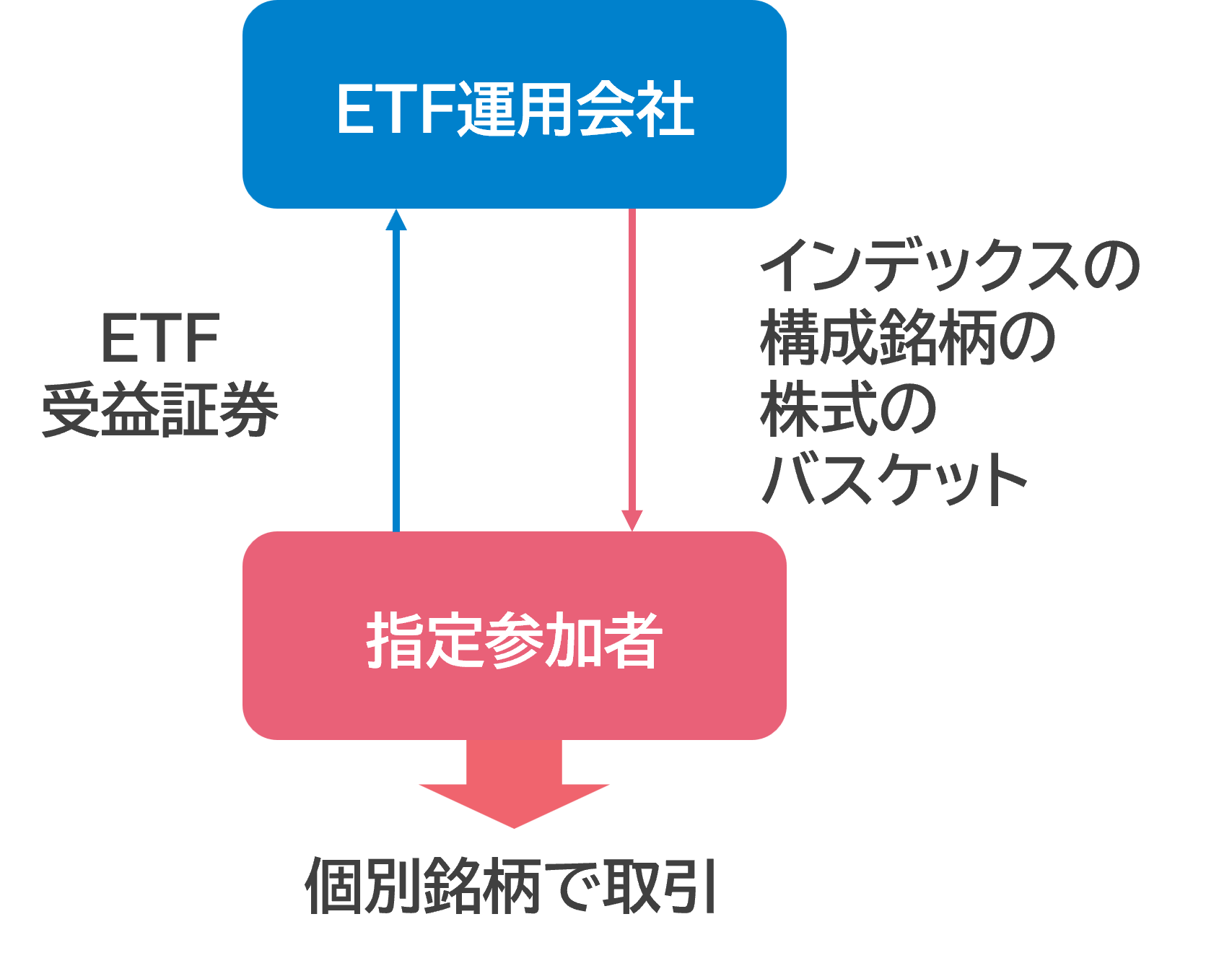

交換(リデンプション)とは

逆に、インデックスETFを、インデックスの構成銘柄の株式バスケットに交換することができます。ETFを分解するようなイメージですね。

指定参加者(金融機関等)は

- ETF受益証券をETF運用会社に提供

- 株式バスケットをETF運用会社から受け取り

- 個別株式を保有、あるいは適宜売却

このように、ETFでの売却だけでなく、市場関係者と連携し、個別銘柄に分解しつつ売却するなども技術的には可能です。

どの方法を取るにせよ、日銀は、出口戦略について十分に検討した!と述べています。市場に配慮し、適切な売却を進めていくことが期待できます。

まとめ:日本の株式市場の正常化と理解

このようにETFの商品性と日銀保有から売却までの経緯を知ってみれば、日本の株式市場の正常化のプロセスが始まったところ、と理解することができます。

市場には、短期の値動きで収益を獲得したい市場参加者がいます。

そういった方々には今回の件もいろいろな「ネタ」になるかもしれません。

すでに、日経平均とTOPIXの両方の構成銘柄に含まれる大型株の株価への影響はどうか?などが論じられています。

長期の投資を目指す私たちは、それに乗っかる必要はないですよね。

冷静に考えれば、日銀が売却を決めたのは、今の市場がそれを受け止められるほど健全になってきた証拠とも言えます。

過度な心配は無用、日銀の売却ペースや市場の反応などを順次確認していけば良いだけです。また新たな情報がでてきましたら、コラムでもご紹介していきます。

引き続き〇の部屋をよろしくお願いします。

(まるこ)

シェアする

ご確認ください

ライタープロフィール

まるこ

全国津々浦々、年間400件を超える勉強会やセミナーで資産運用の本質を伝え、いまやセゾン投信のベテラン社員に。バブル崩壊にリーマンショック・コロナショックなど金融業界の荒波にもまれつつ、投資信託はもちろん、債券・株式・為替・リートなど様々な金融商品の開発・販売を経験。執筆は初挑戦ながら、経験から培った専門的知識と持ち前のおせっかい気質で金融トレンドやお役立ち情報を発信していきます。応援よろしくお願いします。