確定拠出年金の受け取り

徹底解説

公開日:

いつも相談室のツブヤキをお読みいただきありがとうございます。

セゾン投信の増田です。

4月になり、就職や転職など、新しいスタートを切られた方も多い季節ですね。

セゾン投信のオフィスがある池袋・サンシャインビルでも、真新しいスーツを着た新社会人の姿を見かけ、こちらまで気持ちが引き締まる思いがします。

社会人になって長い期間が経ち、フレッシュな気持ちをすっかり忘れてしまいましたが、セゾン投信に加わった新しい仲間から良い刺激を受けつつ、皆さまの資産形成に少しでもお役に立てる情報発信を続けていきたいと考えています。

さて、今回のコラムはiDeCoや企業型DCの受け取り時の税制について、ケース別に解説をしていきます。

なお本コラムは税制の取り扱いについて正しい知識をご理解いただくことを目的としております。

「ご自身の場合、どちらを選んだ方がよいか」などの具体的なアドバイスに関しては、税理士法により税理士・税理士法人以外の者が行うことは禁じられていますので、お客さまご自身で専門機関へお問い合わせくださいますようお願い申し上げます。

目次

iDeCo・企業型DCの受け取り時の基本的な税制計算のおさらい

iDeCo(個人型確定拠出年金)は、老後に向けた資産形成を目的とした「私的年金制度」で、税制優遇が大きな特徴です。

iDeCoには、一般的に以下の3つの税制メリットがあると言われています。

-

① 掛金が全額所得控除

⇒ つみたて時に、所得税・住民税の負担が軽減されます。 -

② 運用益が非課税

⇒ 運用によって得られた利益には税金がかかりません。 -

③ 受け取り時は一定額まで非課税

⇒ 一括で受け取る場合は「退職所得」、分割で受け取る場合は「雑所得」として扱われます。

今回のコラムでは、iDeCo・企業型DCを一括で受け取る場合に焦点を当てて解説します。

なお本コラムでは、表現を以下の通り統一します。

退職一時金・確定給付年金(DB)・小規模企業共済

→ 「退職金」

iDeCo・企業型DC

→ 「iDeCo」

一括で受け取る際の非課税枠「退職所得控除」

一括受け取りの場合は退職所得扱いとなり、次の式で計算されます。

(収入―退職所得控除)×1/2 = 退職所得

ここでのポイントは、退職所得控除(=非課税枠)がいくらなのかという点です。

退職所得控除は、以下の計算式に基づいて決まります。

退職所得控除額の計算の表

この「勤続年数」に、iDeCoで拠出(つみたて)していた期間を当てはめることで、iDeCoの退職所得控除を計算できます。

転職などにより、iDeCoから企業型DCへ加入制度が変わった場合でも、加入期間は通算して計算します。

(例)

• iDeCo :2年3か月

• 企業型DC:5年8か月

通算すると7年11か月 となり、切り上げて8年として計算します。

※退職所得控除の計算は1年未満の端数は切り上げます。

すると退職所得控除は、8年×40万円=320万円です。

このようにiDeCoは、拠出期間が長いほど退職所得控除が大きくなる仕組みです。税制面・長期運用の観点から考えても「1年でも早く始めるメリット」は大きいと言えますね。

退職金とiDeCoを一括で受け取る時の税制

勤務先の退職金制度が退職一時金のみ、あるいは退職金制度がなくiDeCoだけを利用している場合、計算は比較的シンプルです。

前述の計算式に当てはめることで、退職所得控除額を計算できます。

一方、セミナーなどで多くいただくご質問が、「退職金とiDeCoを両方受け取る場合、退職所得控除はどう計算するのか」という点です。

ここからは、勤務期間とiDeCo加入期間が重複していることを前提に、代表的なケースを見ていきましょう。

ケース一覧

- ① 退職金とiDeCoを同年に受け取る場合

- ② 退職金とiDeCoの受け取りを1年ずらす場合

※その1年間は「運用指図者(拠出せず運用のみ)」 - ③ 退職金を受け取った後、iDeCoで拠出を続けた場合

- ④ iDeCoに加入しながら転職し、退職金を複数回受け取る場合

- ⑤ 勤続年数に対して退職金が少ない場合

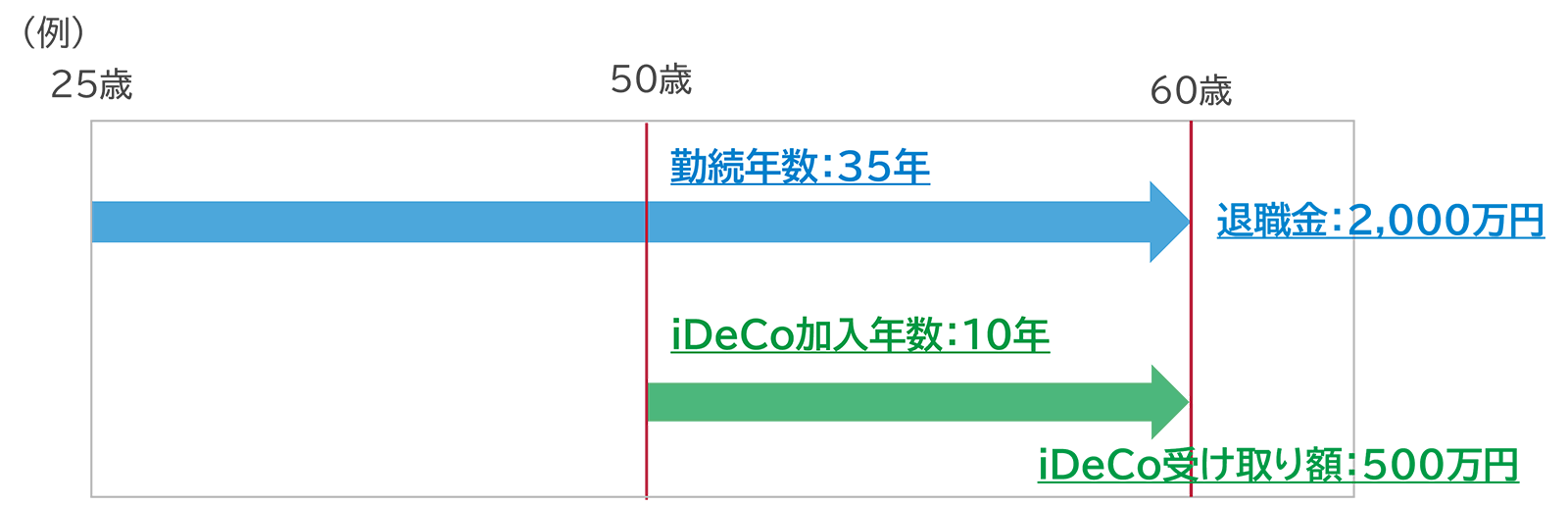

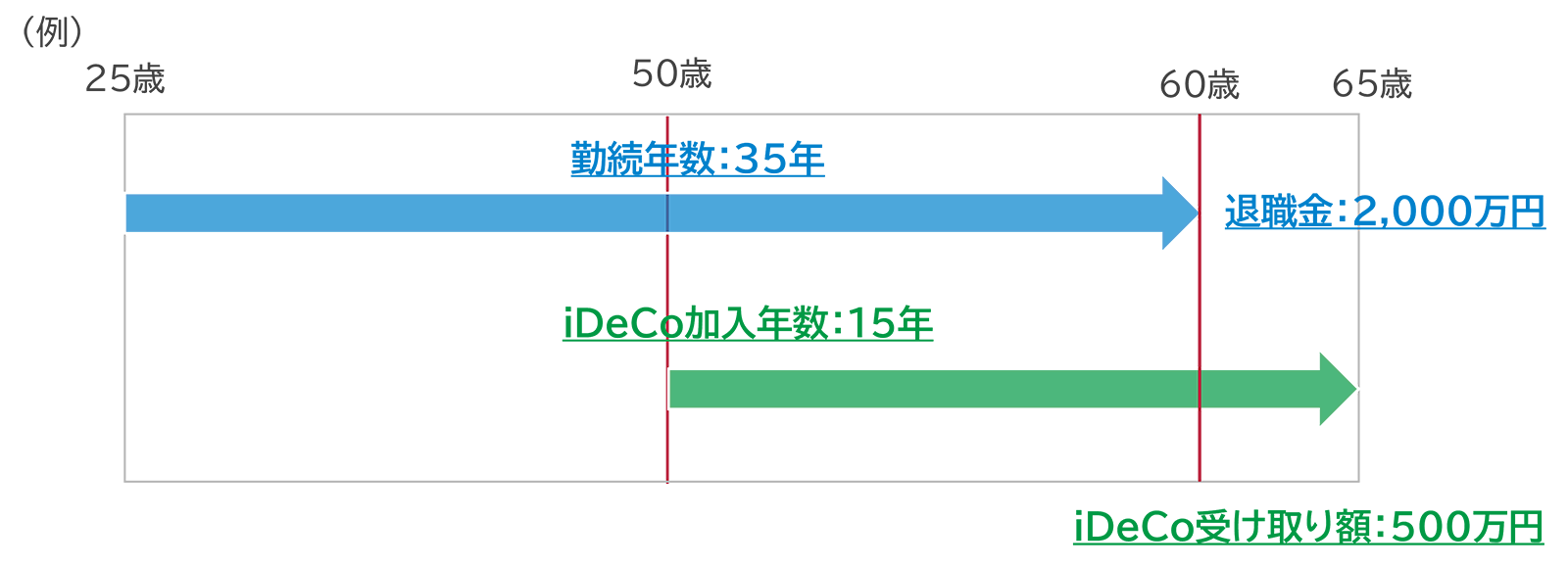

①退職金とiDeCoを同年に受け取る場合

同年に受け取る場合は、勤続年数とiDeCo加入年数のうち、長い方を使って退職所得控除を計算します。

上記の例ですと、勤続年数の方が長いですね。

勤続年数35年の場合、退職所得控除は1,850万円。

退職金とiDeCoの合計が2,500万円ですので、退職所得は次の通りです。

(2,500万円-1,850万円)×1/2=退職所得 325万円

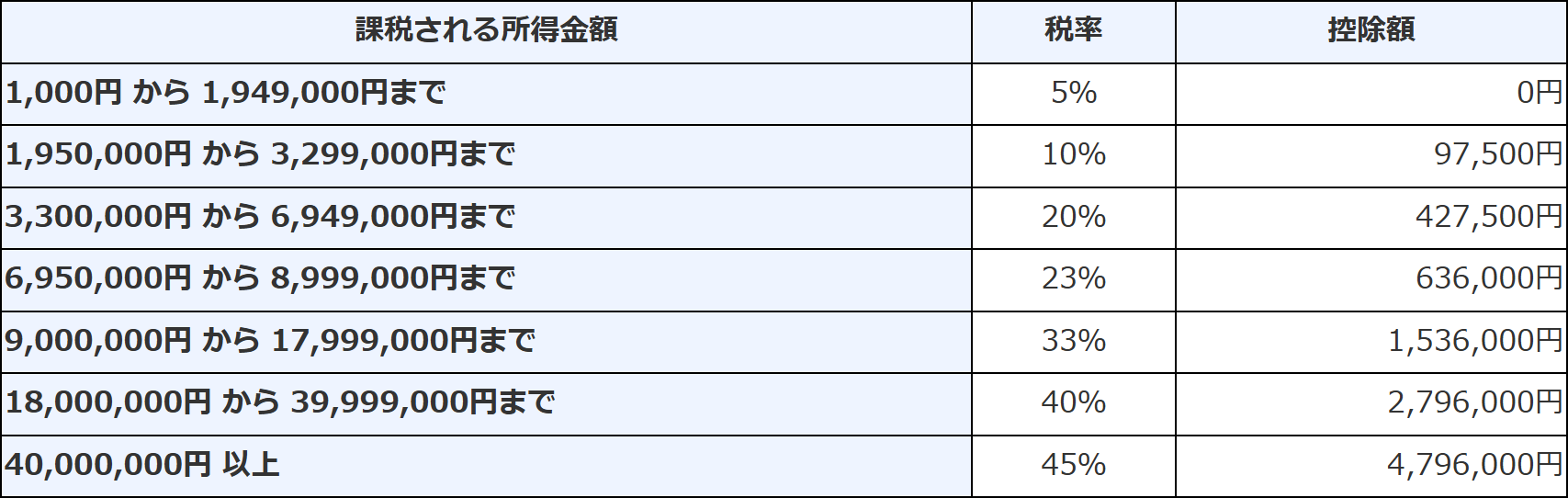

この325万円に対して、所得税(下記速算表を使用)および住民税(一律10%)が課税されます。

所得税計算の速算表

出典:国税庁HP No.2260 所得税の税率|国税庁

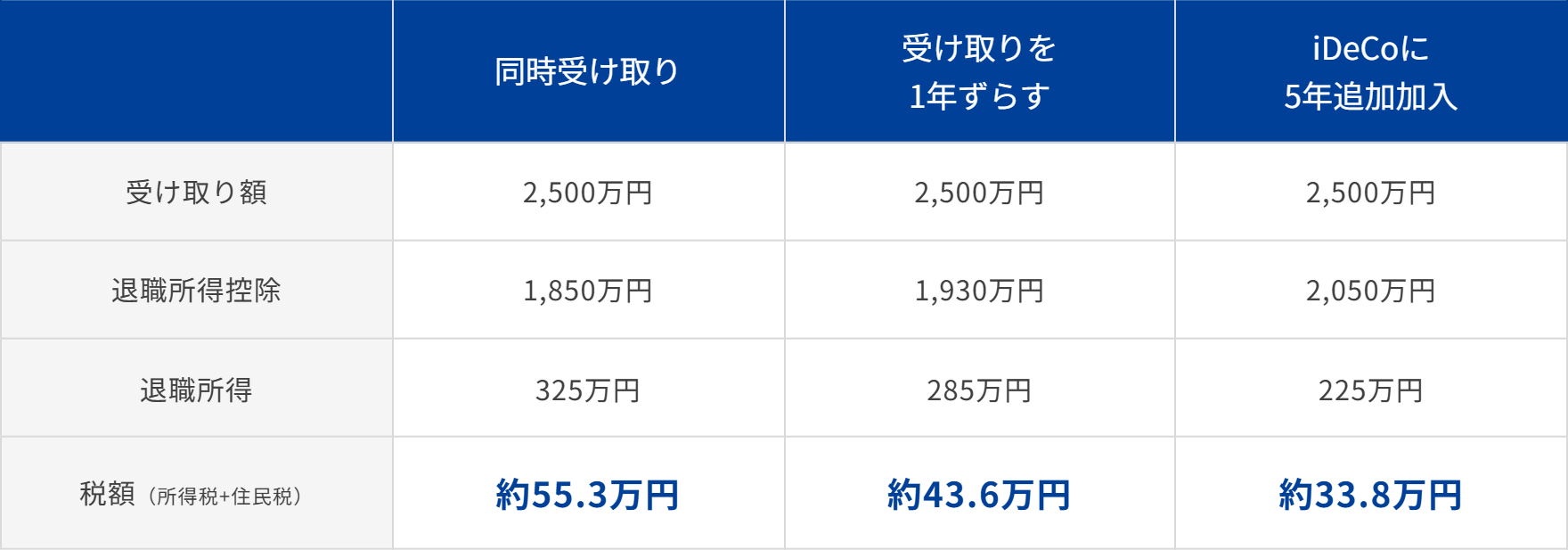

上記で計算を行うと、60歳で退職金とiDeCoを両方受け取った人は下記の納税額となります。

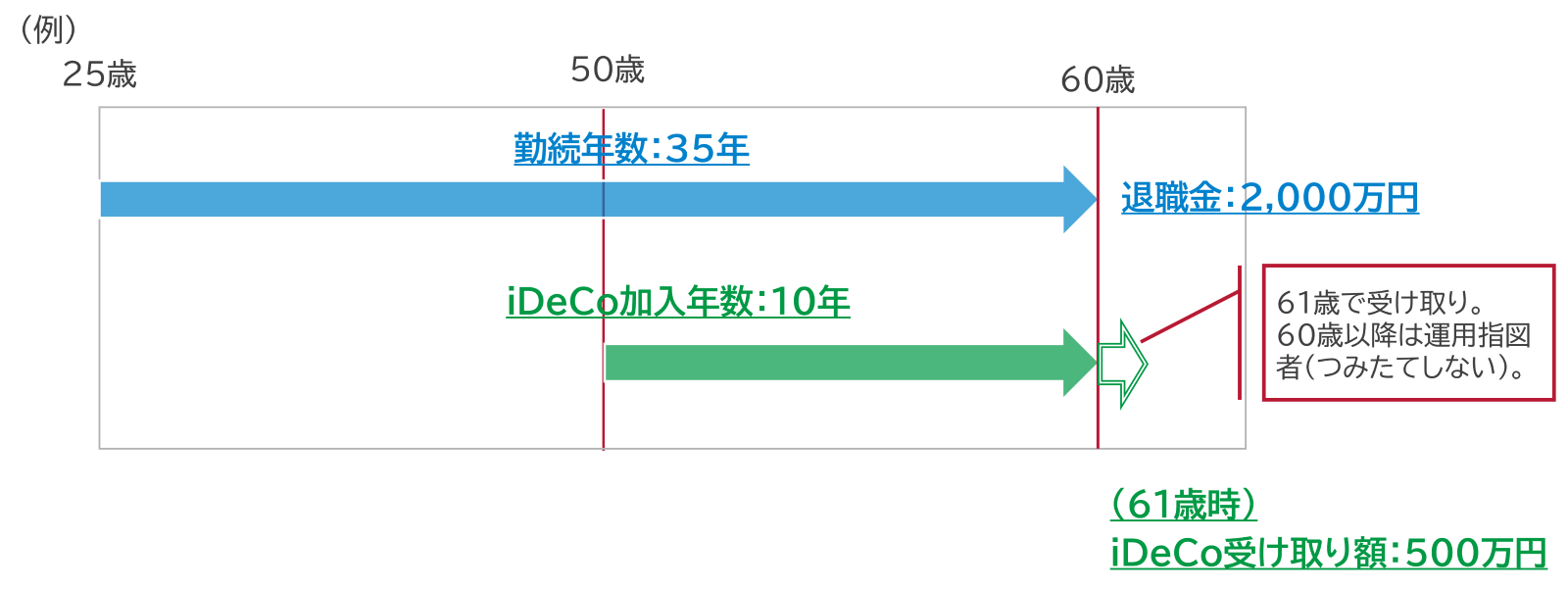

②退職金とiDeCoの受け取りを1年ずらす場合

①のケースで、iDeCoを翌年に受け取った場合を考えてみましょう。

なお、60歳以降はiDeCoへの拠出は行わないものとします。

拠出を止めると加入期間は増えませんが、退職所得控除には80万円の最低保証があります。

また、受け取りを2年に分けることで、1回あたりの所得を抑え、税率が下がる可能性もあります。

先ほどと同様に計算すると、同年受け取りと比べて約12万円の節税となります。

③退職金を受け取った後、iDeCoで拠出を続けた場合

2026年12月にiDeCoの加入可能年齢が最大70歳まで引き上げられます。

制度改正については過去のコラムで解説しています。

【iDeCo改正】拠出上限額・加入年齢が引き上げに|お役立ちコラム|NISA・積立投資ならセゾン投信

この制度改正を活用し、退職後も65歳までiDeCoに拠出を続けた場合を見てみましょう。

この場合のように勤務とiDeCoの加入が一部重複している場合は、時系列で整理をしていきましょう。

- 先に受け取る退職金:通常通り退職所得を計算

- 後に受け取るiDeCo:「加入年数に応じた退職所得控除」から「勤務と重複している期間分の控除」を差し引きます

上記の例では、

iDeCoの加入期間:15年⇒退職所得控除:600万円

勤務との重複:10年 ⇒退職所得控除:400万円

600万円-400万円=200万円(iDeCoの退職所得控除)

となります。

ポイントは、後から受け取るものは「全体を計算してから、重複部分を差し引く」という考え方です。

特にiDeCoの加入期間が20年を超える場合、この順序で計算しないと結果が変わる点に注意が必要です。

これを踏まえた納税額は下記となります。

受け取り方による税額の違い

ここまで解説した①~③は、受け取り総額を同じにした上で、受け取り時期による税額の差を比較しました。

まとめると下記のようになります。

このように、同じ年に受け取るか、年を分けて受け取るか、また拠出期間を延ばすかによって、税負担は変わってきます。

制度の特徴として、押さえておきたいですね。

※一部例外があります。ケース⑤で解説いたします。

次からは、その他のケースでの退職所得控除の計算を確認してみましょう。

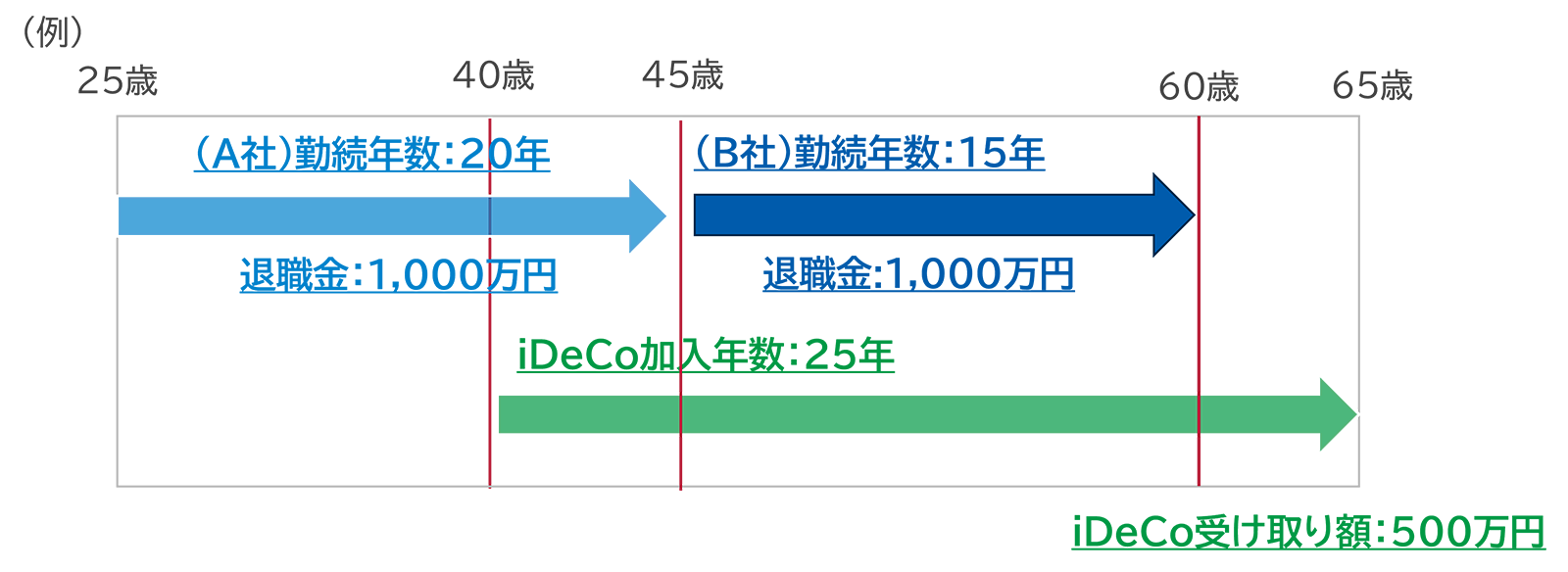

④iDeCoに加入しながら転職をして、退職金を複数回受け取っている場合

近年は転職する人も増え、転職のたびに退職金を受け取っているケースも少なくありません。

iDeCoに加入したまま転職し、複数回の退職金とiDeCoを将来一括で受け取る場合も、考え方は③と同じです。

基本ルールは、

「加入年数に応じた退職所得控除を計算して、重複部分を差し引く」

となります。

なお、転職によって加入制度が変わった場合(iDeCo⇔企業型DC)でも、加入年数は通算されます。

上記の例では、A社とB社の退職時にそれぞれ退職金を受け取り、A社の在籍中からiDeCoに加入しています。

-

A社とB社の退職金

⇒それぞれの勤続年数に応じて退職所得を計算

(計算式は前述のとおりですので割愛します) -

iDeCoの退職所得について

以下の手順で退職所得控除を計算します。-

(1)加入年数に応じた退職所得控除

iDeCoの加入期間:25年⇒退職所得控除:1,150万円 -

(2)勤続期間と重複する退職所得控除

重複年数:20年(A社:5年+B社:15年)⇒退職所得控除:800万円 -

(3)重複部分を差し引く

1,150万円―800万円 =350万円

これがiDeCoの退職所得控除となります。

(iDeCoの受け取り額500万円-350万円)×1/2= 75万円

この75万円が退職所得となります。

-

(1)加入年数に応じた退職所得控除

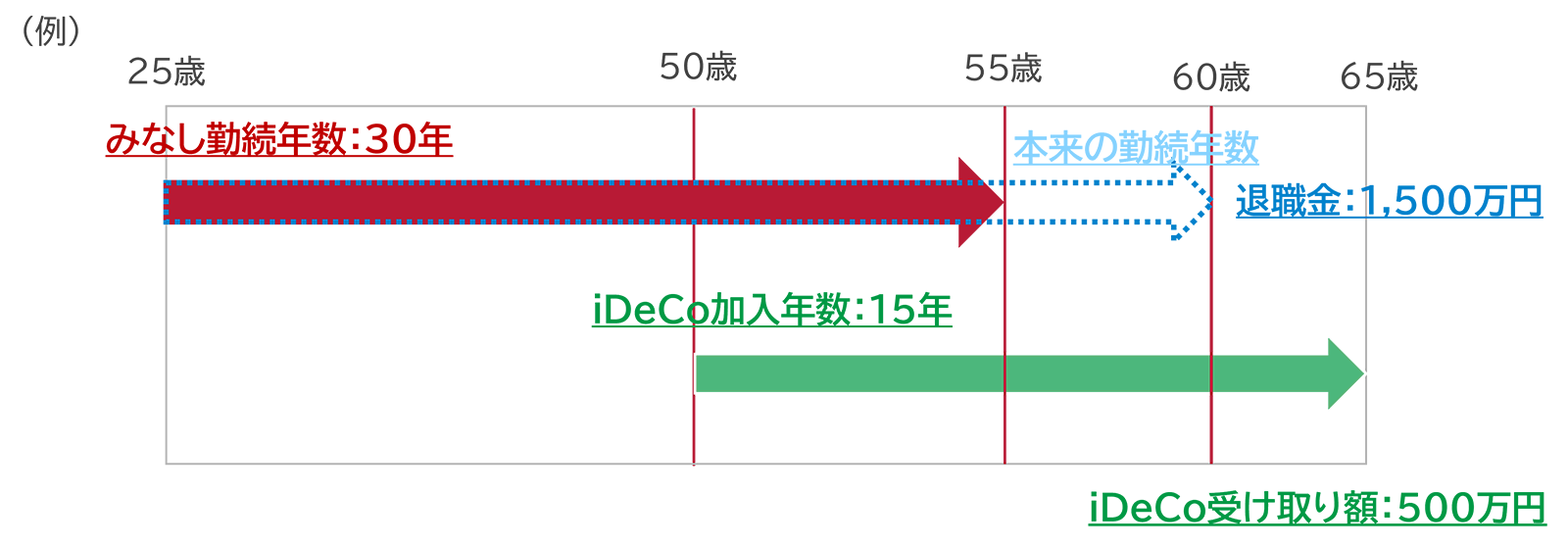

⑤勤続年数に対して退職金が少ない場合

勤続年数が長くても、退職金の金額が比較的少ないケースもあります。

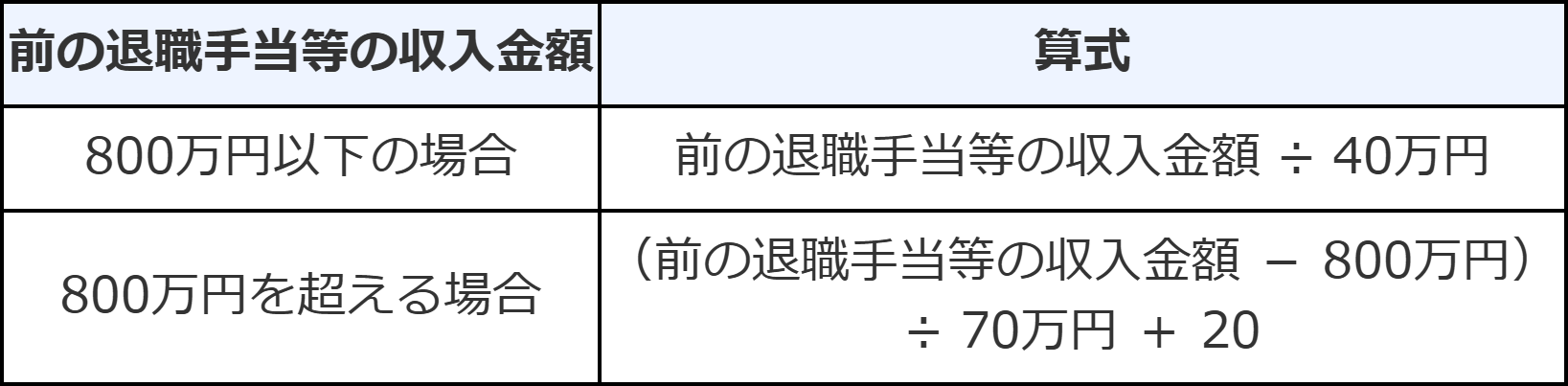

この場合には、「みなし勤続年数」という考え方が重要になります。

(1)退職所得控除の余りが少ない場合

勤続年数35年(退職所得控除1,850万円)の人が退職金1,500万円を受け取ったケースを考えてみましょう。

この場合、退職所得控除 > 退職金となりますが、控除の余り(350万円)は繰り越せません。

代わりに使われるのが「みなし勤続年数」です。

みなし勤続年数 計算式

表にもとづいて計算を行うと、みなし勤続年数は30年となります。

この結果を踏まえ、③と同じ考え方でiDeCoの退職所得控除額を計算します。

- iDeCo加入年数:15年 ⇒ 退職所得控除:600万円

- 重複期間:50歳~55歳の5年間 ⇒退職所得控除;200万円

よってiDeCoの退職所得控除は

600万円-200万円=400万円

となります。

ここでの注意点は、

「退職金で使い切れなかった退職所得控除を、そのままiDeCoで利用できるわけではない」

という点です。

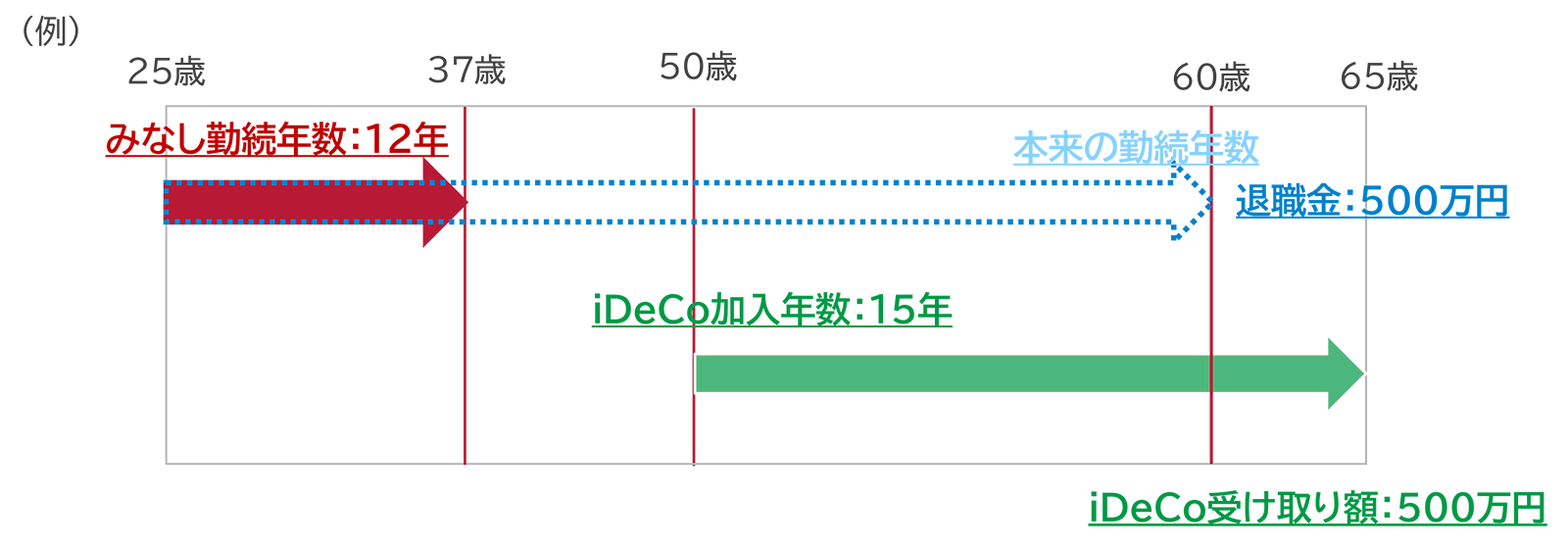

(2)退職所得控除の余りが多い場合

勤続年数35年(退職所得控除:1,850万円)の人が退職金500万円を受け取ったケースはどうでしょうか。

この場合、退職金がかなり少ないため、みなし勤続年数は12年となります。

(500万円÷40万円=12.5年 ※みなし勤続年数の小数点以下は切り捨て)

その結果、下図のように勤続期間とiDeCoの加入期間は重複しない扱いとなります。

この場合、iDeCoの退職所得控除は

15年×40万円=600万円

となります。

一方で、例①のように退職金とiDeCoを60歳で同時に受け取りをした場合にはどうなるでしょうか。

同時受け取りの場合は、受け取り額は合算し、退職所得控除は長い方の年数を使用、でしたね。

- 退職金+iDeCo:1,000万円

- 退職所得控除:勤務年数の35年⇒1,850万円

よって、退職所得控除の方が大きいため、同時受け取りの場合には全額非課税となります。

制度を知って、受け取りプランのイメージを作ろう

ここまでご紹介してきたとおり、iDeCoはNISAと異なり、無条件で全額が非課税となる制度ではありません。

退職金とiDeCoの関係は、「いつ」「どの順番で」「いくら」受け取るかによって、税負担の結果が大きく変わります。

本コラムで解説した退職所得控除(=受け取り時の非課税枠)を試算することで、将来、どのくらい税金がかかりそうかを事前にイメージすることができます。

こうした視点は、

「NISAとiDeCoのどちらに、どのくらい資金を振り分けるか」

を考える際のヒントにもなるでしょう。

なお、どの受け取り方法が最終的にご自身にとって有利になるかについては、個々の状況によって異なります。

具体的な判断や個別の税務アドバイスについては、税理士や税務署にご相談いただきますようお願いいたします。

制度を正しく理解したうえで、早めに受け取り方の選択肢を検討しておくことが大切ですね。

最後に…退職金とiDeCoの両方を受け取る場合、退職所得の源泉徴収票(コピー可)の提出を求められる場合があります。

将来に備えて、退職時の書類は大切に保管をしておきましょう。

\お金やライフプランの相談窓口/

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」のアドバイザーを務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

(監修)税理士 木戸真智子(税理士事務所エールパートナー代表)