年代別NISA活用法 20代編

公開日:

社会人となり、働き始める20代。自分のためだけにお金を使える貴重な時期です。しかし、稼いだお金を全て使ってしまうのは禁物。将来に向けて、無理のない範囲で資産運用を始めましょう。

20代の人がNISAを使いこなすためのポイントをお伝えします。

目次

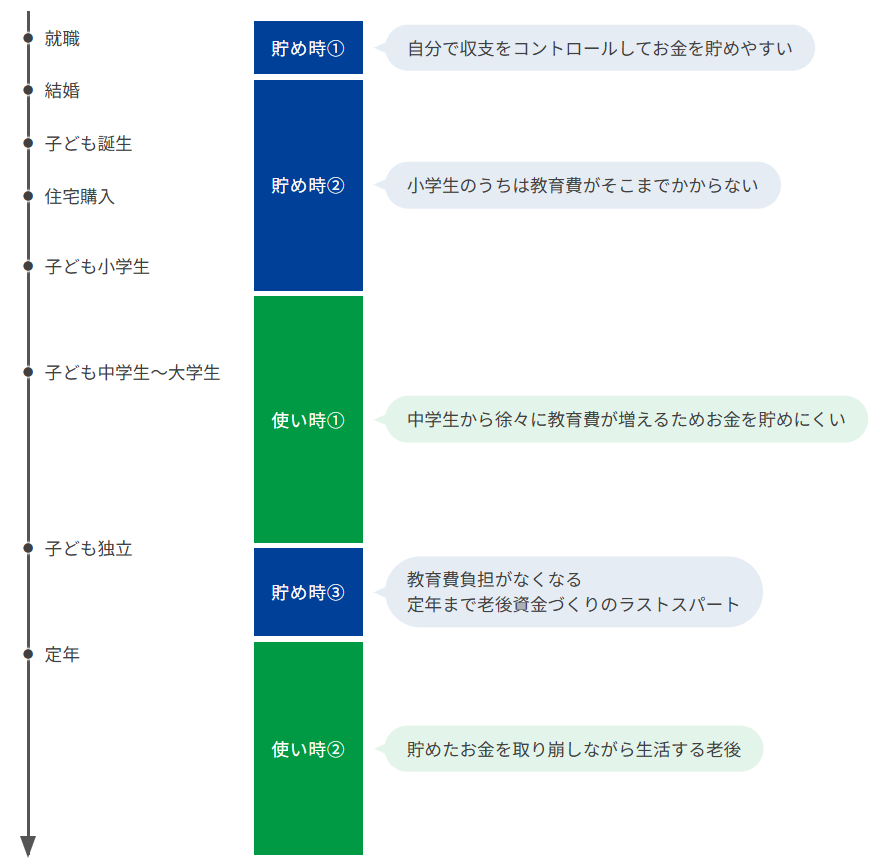

ポイント1 独身時代が人生で最初の「貯め時」

人生においてお金を貯めやすい時期、いわゆる「貯め時」は3回あるといわれています。

最初の貯め時は就職~結婚です。働き始めた20代の皆さんは、まだそれほど収入は多くないかもしれませんが、支出も少ない時期。まさに今、最初の貯め時を迎えています。支出を自分でコントロールできるので、貯蓄もスムーズに増やしていくことができるでしょう。

次の貯め時は、結婚~子どもが小学生です。結婚後は独身時代よりも出費が増えますが、共働きで2人分の収入があれば問題ありません。また、子どもが生まれても、小学生までは教育費の負担も比較的少なくて済みます。この時期にどれくらい貯蓄できたかで、子どもの進路の選択肢も増えるでしょう。

最後の貯め時が、子どもの独立~定年です。子どもが独立すると、今までかかっていた教育費の負担がなくなり、家計に余裕が生まれます。ここから定年を迎えるまでは、老後のために、資産形成のラストスパートをかける時期です。

社会人になりたての頃は、結婚や子育てなどの実感がわかず、「貯め時」といわれてもあまりピンとこないかもしれません。しかし、これからライフステージが進むにつれ、お金がかかりなかなか貯められない時期、「使い時」が訪れます。特に、「教育」「住宅」「老後」にかかる費用は人生の三大出費といわれますから、資産形成をこれから本格的に始める20代のうちに貯蓄の習慣を身につけておきましょう。

ポイント2 まずは「先取り貯蓄」で6か月分の生活費を貯める

社会人になって、初めに取り組むべき資産形成術は先取り貯蓄です。これは、お給料をもらったら、使う前に先に貯蓄分を取り分け、残ったお金で生活する方法です。

貯蓄額の目安は、実家暮らしなら手取り収入の3割、一人暮らしなら手取り収入の1~2割です。たとえば、一人暮らしで手取りが18万円なら、先取り貯蓄で2~3万円程度を確保し、残りの15~16万円で生活費をやりくりしましょう。

20代 先取り貯蓄の例

18万円

1~2割

2~3万円

15~16万円

18万円

3割

5万円

13万円

成功の秘訣は、貯蓄専用の口座を作り、自動で貯蓄できるしくみを整えること。勤務先に制度があれば、社内預金や財形貯蓄などを利用してもいいですし、お給料が振り込まれる銀行で自動積立定期預金を設定してもいいでしょう。一度設定さえすれば、手間なく貯蓄を続けるしくみづくりが大切です。

貯蓄の最初の目標は、生活費の6か月分です。これは、「生活予備費」として、冠婚葬祭などで急な出費があったときやケガや病気で働けなくなったときに備えるもの。急に働けなくなったとしても、6か月間は取り崩しながら生活できるようになります。月15万~16万円で生活費をやりくりしているケースであれば、100万円程度が目標です。

ポイント3 株式100%の投資信託で積極運用

貯蓄を自動化して生活防衛費を貯めることができたら、NISAで投資にも挑戦しましょう。

投資によって資産形成をするためのキーワードは、「長期」「積立」「分散」の3つ。投資のプロでも相場を読むことは難しいことですから、「長期的に見れば、リスク資産の期待リターンは、預貯金を上回る」という前提に立ち、世界中の幅広い資産に投資をし、目先の相場が上がっても下がっても継続購入する、相場を読まない投資がおすすめです。

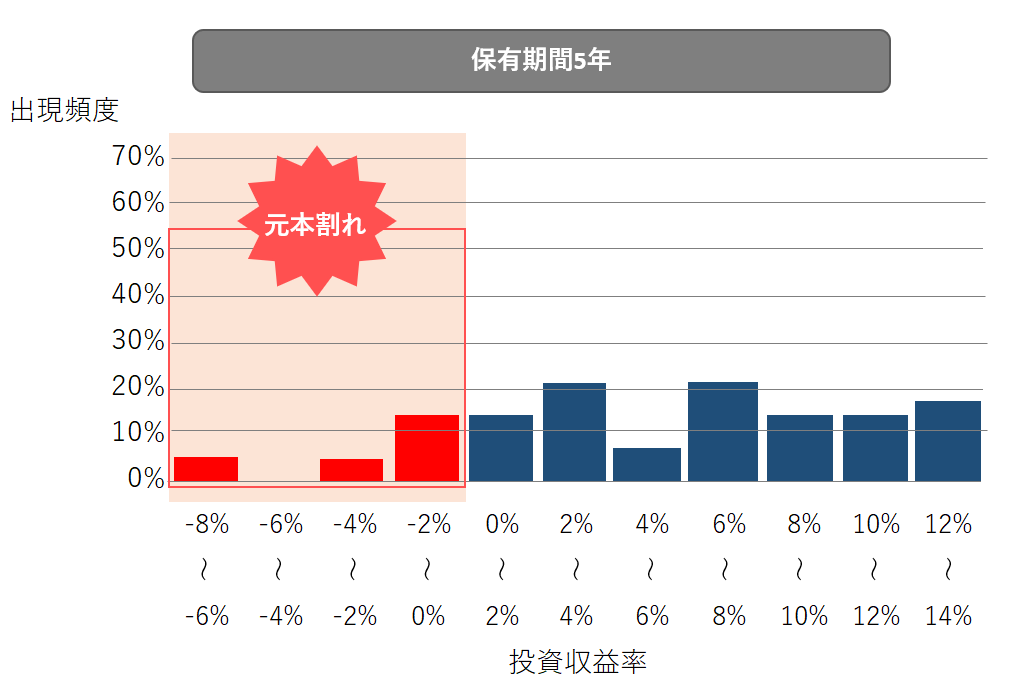

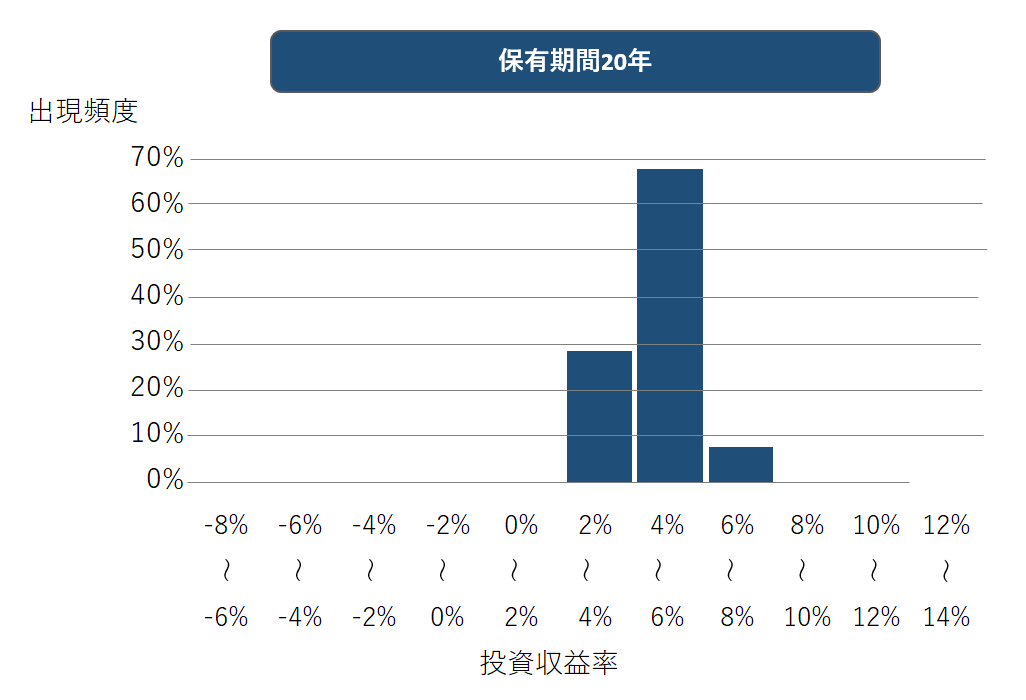

金融庁のデータでも、投資地域や投資資産を分散させ、あらかじめ決まった金額で長期的に積み立てていくことで元本割れのリスクを抑えられることが実証されています。下図は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、年間収益率を計算したものです。5年間だと、投資を始めたタイミングによっては元本割れになるケースもある一方、20 年という長い期間では、どの時点から始めても元本割れとなったケースはありませんでした。つまり、投資による資産形成は若いうちに始めて、投資期間を長く確保するほど有利といえるでしょう。

※過去の実績であり、将来の投資結果を予想、保証するものではありません。

※「はじめてみよう!NISA早わかりガイドブック」(金融庁)(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf )をもとにセゾン投信作成

毎月の貯蓄に一区切りついたら、今まで貯蓄していたお金を、NISAでの投資資金に回しましょう。もし、全額を投資に回すのが心配であれば、月5,000円程度でも問題ありません。少額からでいいので、なるべく早く投資に取り組みましょう。

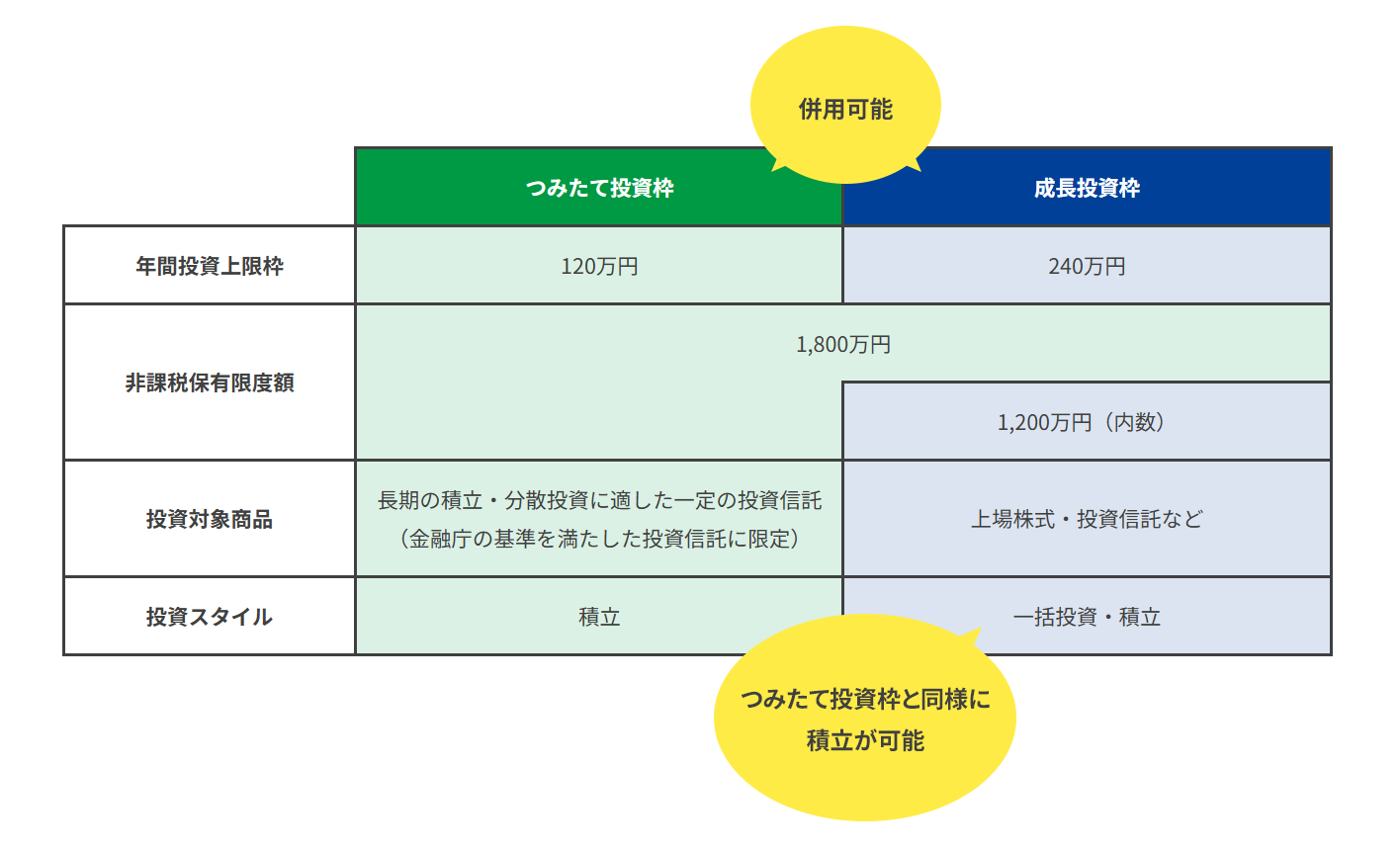

NISAには、対象商品や投資手法の異なる「つみたて投資枠」と「成長投資枠」という2つの枠がありますが、まずは、つみたて投資枠を利用しましょう。つみたて投資枠で購入できるのは、金融庁が定めた一定の基準を満たす長期・積立・分散投資に適した投資信託のみ。手数料が低く、頻繁に分配金が支払われず運用元本が減りにくいなど、長期運用に適した商品が厳選されており、投資初心者でも商品選びで失敗しにくい設計となっています。投資スタイルも、一括での購入はできず、定期的に定額で買い付ける積み立て投資のみです。

では、具体的にどのような商品を購入すればいいのでしょうか。つみたて投資枠で購入できる商品のメインは投資信託です。

資産運用のヒントは、「若いうちは株式型の投信などのリスク資産を多めで運用し、老後が近づくほど安全資産に振り分ける」ということです。一般的に、債券などと比較すると株式はリスクが高め。値動きが比較的大きい一方で、リターン(収益)も期待できます。20代であれば運用期間を長く確保できるので、商品性を理解したうえで、基本的には100%株式で運用する株式型の投信を選択し、積極的に運用するのがおすすめです。

また、株式型といっても、投資対象が日本株に限定されたもの、米国株に限定されたもの、世界中の株式に投資するものなどがあります。より地域分散の効果を得るためには、全世界株式型の投資信託を選ぶといいでしょう。たとえば、毎月2万円ずつ全世界株式型の投信を積み立てていけば、世界の経済成長に見合う運用成果を目指せます。

20代のポートフォリオ(一例)

つみたて投資枠

100%

コラム 投資信託って何?

投資信託(=投信)とは、たくさんの投資家からお金を集め、まとまった資金を投資の専門家が運用し、利益を投資家に還元する金融商品です。どのような対象に投資するかは、投信ごとの運用方針によって決まります。

投信には数多くの商品があり、大きく「運用手法」「投資対象」「投資地域」から分類できます。

最初に、運用手法による分類です。それぞれの投信には、運用成果の目安としている指標(ベンチマーク)や参考指数があります。代表的なものに、日本株の指標である日経平均株価や東証株価指数(TOPIX)、米国株の指標であるS&P500などがあります。ベンチマークとの連動を目指し運用する投信をインデックス型、ベンチマークや参考指数を上回る成果を目指して積極的に運用する投信をアクティブ型と呼びます。インデックス型は、市場平均を目指し銘柄選びをするので運用コストは低め。値動きの理由が分かりやすく投資初心者にはおすすめです。一方、アクティブ型は銘柄選定の手間がかかるため運用コストは高め。アクティブ型はコストとリスクに見合う好成績を上げられているかが選ぶポイントになります。

次に、投資対象による分類です。主な投資対象には、株式、債券、不動産、その他(コモディティなど)があります。主な投資収益の源泉が株式である投信を株式型と呼ぶこともあります。

最後に、地域による分類です。主に、日本国内、先進国、新興国に分類されます。

大きく3つの側面から分類できる投信ですが、国内外の株式と債券など、複数の資産を組み合わせて投資するバランス型と呼ばれるものもあります。バランス型の投信は、値動きの異なる投資対象を組み合わせているので、値下がった資産を他の資産でカバーすることができ、よりリスクを抑えた運用が可能です。

このように、投信にはさまざまな種類があります。商品名を見ただけでは、インデックス型なのかアクティブ型なのか、どのような資産に投資しているのか、投資地域はどこなのかが分かりにくいものもあります。

そこで重要となるのが交付目論見書(こうふもくろみしょ)です。これは、投信の説明書のようなもの。商品の特色や過去の運用実績、リスク、手数料などの重要な項目が載っています。交付目論見書は、金融機関のホームページから閲覧できますし、窓口であれば冊子の目論見書を受け取ることもできます。リスクについて理解できないなど、困ったことがあれば、金融機関のお客さまセンターや窓口で説明してもらうのもおすすめ。商品についてしっかりと理解し、自分の目的にあった投信を選ぶことが大切です。

\あわせて読みたい/

\お金やライフプランの相談窓口/

ライタープロフィール

酒井 富士子

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。ファイナンシャル・プランナー

上智大学卒業。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。近著に『おひとりさまの終活準備BOOK』(三笠書房)、『お金の増やし方ぜんぶわかる!新NISA超活用術』(Gakken)など多数