定期つみたてプラン・定期換金サービスお申込み方法

セゾン投信サイトからログイン、もしくはセゾン投信取引アプリ「セゾンとつづく」からログインして、直接お手続きください。

アプリのダウンロードはこちら

定期つみたてプラン

お申込み方法

- ※画面はイメージです

-

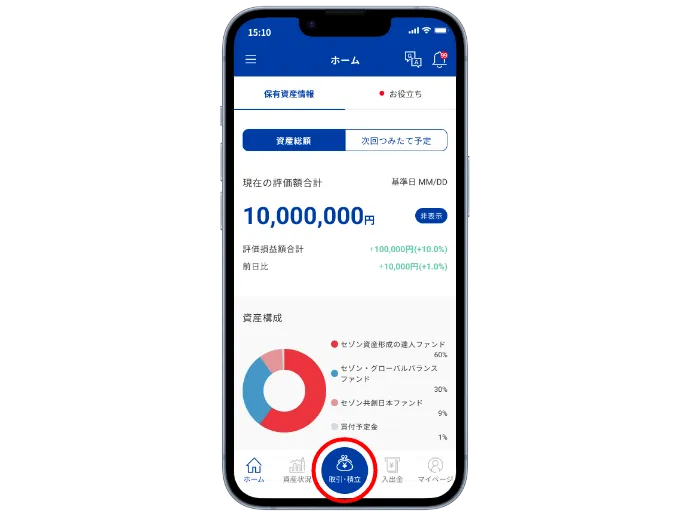

ホーム画面から「取引・積立」を選択

-

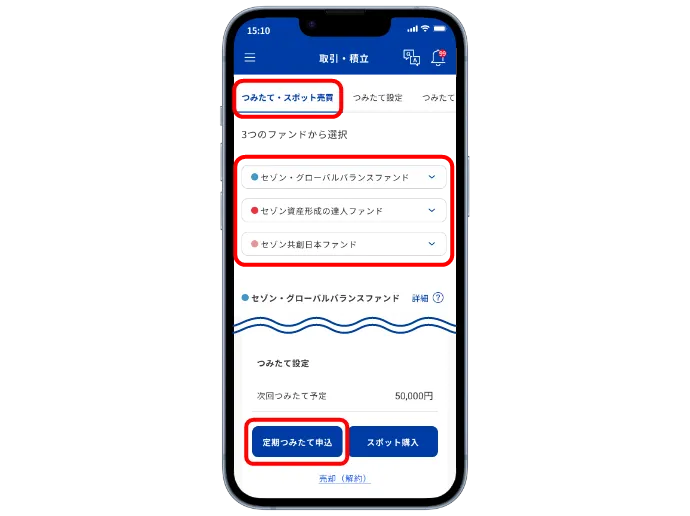

ご希望のファンドを選択し、「定期つみたて申込」を選択

-

引落口座の設定を行います。

口座振替またはクレジットカードを設定いただけます。併用も可能です。

- ※クレジットカードは、裏面に「株式会社クレディセゾン」と記載のあるセゾンカード・UCカード、または「株式会社セブンCSカードサービス」と記載のあるカードが対象です。

オンライン口座の場合

クレジットカードの場合

-

購入金額の設定

ファンドを購入する口座区分(NISA、課税口座)と購入代金の支払い方法を選択します。

毎月の購入金額や増額月の購入額を入力します。目論見書を閲覧していない場合は、目論見書の内容を確認します。

以上で設定完了です。

支払い方法を変更する場合

口座振替からクレジットカード決済などつみたて設定を変更する場合、以下の手順で「変更したい積立設定を解除」のうえ、「引落口座またはクレジットカードのご登録と積立設定」が必要です。

-

現在、設定中のつみたて設定の解除

取引・積立 ≫ つみたて設定 ≫ 支払い方法を変更したい申込と重複する設定中のつみたて契約を「解除」します。

-

クレジットカードまたは引落口座の登録

マイページ ≫ つみたて支払い方法 ≫ 「引落口座を登録する」または「クレジットカードを登録する」を選択します。

-

希望するつみたて支払い方法で新規申込(口座振替・クレジットカード決済)

「定期つみたて申込」を選択します。

変更したい「支払方法」を選択します。

毎月の購入金額や増額月の購入額を入力します。目論見書を閲覧していない場合は、目論見書の内容を確認します。

以上で設定完了です。

定期換金サービス

お申込み方法

- ※画面はイメージです

-

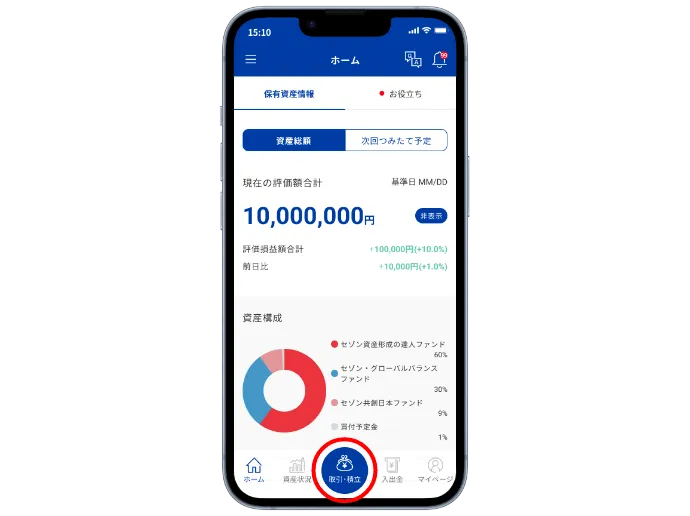

ホーム画面から「取引・積立」を選択

-

「定期換金」タブを選択し「定期換金を申し込む」へ進む

-

解約方法をご選択のうえ、画面の案内に沿って設定

設定を変更する場合

ライフステージに合わせて、期間、金額の変更のお手続きが可能です。

臨時収入等、定期換金が不要な場合は定期換金サービスは停止・解除も可能です。

-

「定期換金」タブを選択し「定期換金設定を変更する」に進む

-

画面の案内に沿って設定を変更

-

停止や解除といった変更も可能

定期換金 申込条件

対象口座:特定口座/NISA口座/一般口座

対象口座区分毎の1銘柄の評価額:申込時点において200万円以上

一回あたりの解約金額:1万円以上またはそれに相当する口数