個人向け国債 変動10年?固定5年?迷ったときの考え方

公開日:

こんにちは!気になる金融の“あれこれ”を発信するコラム「〇(まる)の部屋」の“まるこ”です。

「金利上昇」で注目されている個人向け国債。

いざ投資となると意外と迷ってしまうのが、固定5年か、変動10年か、という選択のようですね。

年限の違いに加えて、満期まで利率が変わらない固定金利型なのか、利率が半年ごとに見直される変動金利型なのか、「どちらを選ぶのがよいのかしら?」が悩み。

でも、「役割」と「目的」で考えていけば、おのずから答えに導かれていくのでは…と、思っています。

今回は、このコラムで、迷ったときの考え方を整理しながら、一緒に答えを探していきたいと思います。

※個人向け国債

変動金利型:「変動10年」、固定金利型:「固定5年」・「固定3年」と称します。

本コラムでは、「変動10年」「固定5年」を取り上げます。

※本コラムの内容は、財務省HP及び各種報道をもとにセゾン投信が作成したものです。

個人向け国債の役割とは

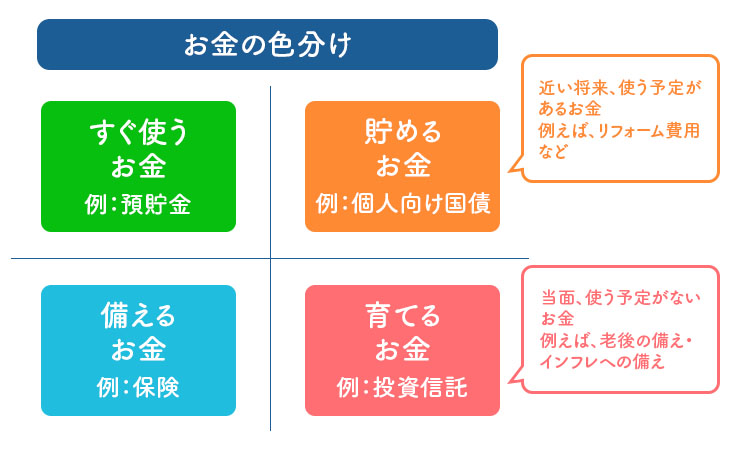

資産運用を始めるときは、まず家計をチェック、お金の色分けからはじめてみては、とお勧めしています。

お金の色分けと個人向け国債

お金の色分けとは、家計(資産)を、すぐ使う・貯める・備える・育てる、の順番に、どの程度配分するか・できるかを色分けしていく方法です。

貯めるは、先々使う予定があるお金、育てるは資産運用というイメージです。

しっかりとお金の管理を続ける、無理のない範囲で資産運用するのに、とても便利な整理の方法です。

<お金の色分けのイメージ>

この色分けの中で、「貯めるお金」の一つの選択肢が、「個人向け国債」です。

個人向け国債は、借り手が国(国の信用力)で、元本保証です。

いわば、「一定期間使わない予定のお金を、預金より少し有利に、比較的安定して置ける(投資できる)」商品。

いわゆる、「お金の置き場所」としての有力な候補となります。

もちろん、発行後1年間の換金制限などがありますのでその点は要注意です。

お金の置き場所として固定5年がおすすめ

お金の置き場所として、もっとも重要視したいのは、①確実性と②安定性です。

その上で一定の期間おいて置ける分、③預貯金より少し高い金利を期待する。

この3つの点で考えると、個人向け国債「固定5年」で十分だなと、迷いは起こりづらくなりますよね。

【固定5年】金利上昇・利率アップが気になる!いつ買えばいいの?

固定5年と決めたのだけど、今度は、金利上昇で、利率が気になる場合も。

個人向け国債の毎月の募集時に、「今回の固定利率は何%かな」、「もうちょっと上がってから購入しようかな」、と、いつ買えばいいのと迷いがでてくるのも、ありがちです。

金利上昇を待っての後悔も!?

でも、その結果、

-

なかなか踏ん切りがつかない。

その間に預貯金に置きっぱなし、になってもったいない。 -

待っている間に、金利水準が下がってしまう。

しかも、つい、無駄使いしてしまったとしたら、ああ無念。

そんな後悔は避けたいですよね。

じゃあどうすればいいのか?

そうと決めたら投資する、の原則

おすすめは、そうと決めたら投資する、を原則にすることです。

「お金の置き場所」と色分けしたのなら、タイミングや金利水準を見ることは、忘れましょう。

なぜ変動10年ではないの?

さて、このあたりで「変動10年は候補にならないの?」と突っ込みがありそうですね。

結論から言うと、役割で考える場合は候補にはなりづらい、です。

「そもそも変動10年とは」、を確認していくことで、その理由をご説明できると思います

変動10年は、満期は10年ですが、発行後1年が経過すれば、いつでも中途換金が可能な点は固定5年と同様です。

となると、主なポイントは、「変動金利がどう決まるか」になります。

変動10年の変動とは

変動10年の変動とは、利率が長期金利に連動する仕組みという意味です。

半年ごとの利率は、利子が計算される期間の直前の基準金利≒長期金利をもとに計算されます。

基準金利×0.66(掛け目)

- 半年ごとに、基準金利の水準に応じて利率が見直されます。

- 基準金利は、大まかにいえば、その時の10年固定利付国債の利回り、つまり長期金利(10年)の水準です。

※詳細は財務省HPで確認ください。

「変動」に迷いが生まれる

これが、変動10年で、さらなる金利上昇を期待するべきかしら、という迷いにつながります。

でも、金利上昇時で利率の上昇が期待できる、ということは、金利低下時では、利率の下落が想定される、です。

つまり、変動10年は、金利(変動)リスクを持った商品ということです。

お金の置き場所、とするなら、本来、余分なリスクを取りに行く理由はない、はずです。

これが、変動10年が候補にあがらない、大きな理由です。

では、どんな時に変動10年が選択肢になるのでしょうか?

マイナス金利時代は魅力的だった

マイナス金利時代、変動10年は、とても魅力的な商品でした。

これ以上は下がりにくいし、将来は上がる余地がありそうと考えられる、特殊な金利環境だったからです。

固定5年などの利率は、ほぼないに等しい水準でした。

- 低い金利を固定せずにすむ

- 将来の金利上昇を取り込める

この2点からも、変動10年を選ぶ理屈は、十分にあったと言えます。

金利正常化の時代での変動10年

一方で、金利が上昇し、正常化が進む今の環境では、状況が少し変わってきています。

前に述べたように、金利の上振れだけでなく、下振れのリスクもある点に加え、

- すでに金利水準は一定程度上昇し、固定金利でも、ある程度の利率は確保ができる。

- 長期金利連動ですが、掛け目がかかるため、5年と10年の金利の差が小さい時など、必ずしも固定5年より高い利率になるとは限りません。

ちなみに、2026年3月募集の個人向け国債では、固定5年の利率は1.58%、変動10年は初回利率が1.40%と、逆転しています。

※税引き前

先々はわからないものの、今の環境では「当面使わないお金」に対してわざわざ金利変動リスクを取る意味は、以前より薄れているように思えます。

金利上昇を取り込む運用はあるのか

でもやっぱり、

「今後の金利上昇という環境変化を取り入れたい」

「運用商品として変動10年を考えられないの?」

という方もいらっしゃるかもしれません。

変動10年では物足りないかも

例えば、10年間、ずーっと長期金利が上がり続けるとしたら…

利率もあがり、半年ごとに受け取る利子の金額も確かにふえていきます。

ただし、変動10年の利率は、長期金利そのものではなく、掛け目(0.66)あり、なので、金利上昇の恩恵をフルに取り込めるわけではありません。

さらに、利率は半年ごとに見直されるため、一時的に金利が上がったとしても、その後に金利が低下すれば、利率もすぐに下がってしまう仕組みです。

そしてもう一つ、大事な点があります。

変動10年は、元本(価格)が動く商品ではありません。

利率が上昇しても、金額ベースで考えると、半年ごとに受け取れる利子の増加は、相対的に限られちゃいます。

やっぱり、「運用」と考えるには、物足りなさを感じます。

【変動10年以外の選択肢】債券ファンドは検討できるか

それでも、これからの金利上昇を取り込みたい、と考えたときに、検討されやすいのが債券ファンドです。

ただし、ここにも注意点があります。

まず、金利上昇局面では、債券ファンドの基準価額は下がりやすい。

(個人向け国債とは異なり、一般の債券は価格が変動します)

むしろ、金利下落局面のほうが、基準価額の上昇要因になります。

少なくとも短期的には、思惑と違った値動きになってしまう可能性があります。

さらに、債券ファンドの場合は信託報酬などの費用もかかってきます。

こうやって考えると、今、金利上昇そのものを運用商品で取りに行く最適な手段は、なかなか見当たらない、「帯に短し、たすきに長し」というのが、正直なところです。

【変動10年以外の選択肢】株式ファンドで代替は?

もし、今の金利上昇を景気が正常化・改善している局面と捉えるなら、金利そのものを取りに行こうとするより、その背景にある「景気の回復」や「成長」を取り込むという発想があるかもしれません。

その場合、代替案として、株式を含むファンドで運用する、という考え方も、でてきそうです。

でも、そもそも、今回の検討の目的は、より安定性を期待、でしたね。

株式は値動きが大きくなりがちです。

これは代替、ではなく、別の目的での検討に変ってしまっています。

まとめ:原点にもどりお金の色分けで考える

ここまで見てきたように、金利が上昇する局面で、「どの商品がよいか」で考え始めると、かえって迷いが増えてしまいがちです。

解決策は、やはりお金の色分けに立ち戻って整理してみること、だと思います。

「貯めるお金」と「運用のためのお金」を、混ぜずに考えること。

それぞれの商品をしっかりと理解して、それにあった役割を与えること。

そうすれば、目的にあった選択に導かれると思います。

ちなみに、変動10年も、今後、環境が変わればその魅力度も変わってくるかもしれません。

このように、変化が続く世の中だからこそ、「変化に合わせていくこと」と「ぶれずに続けたいこと」、をそれぞれ分けて整理し、その上で、いつもお伝えしているように「時々見直し(必要ならば)」が大事です。

このコラムでも、この点を、これからもしっかりと、お伝えしていきたいと思います。

(まるこ)

シェアする

ご確認ください

ライタープロフィール

まるこ

全国津々浦々、年間400件を超える勉強会やセミナーで資産運用の本質を伝え、いまやセゾン投信のベテラン社員に。バブル崩壊にリーマンショック・コロナショックなど金融業界の荒波にもまれつつ、投資信託はもちろん、債券・株式・為替・リートなど様々な金融商品の開発・販売を経験。執筆は初挑戦ながら、経験から培った専門的知識と持ち前のおせっかい気質で金融トレンドやお役立ち情報を発信していきます。応援よろしくお願いします。