セゾン投信で生涯投資

人生100年時代の新常識

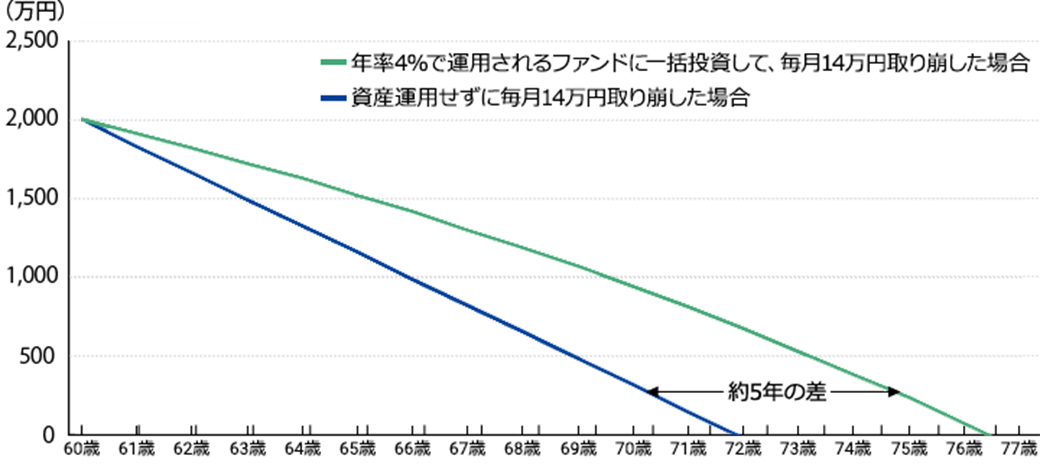

リタイア期に運用を終えて一括資金化するという固定概念は過去の常識です。

人生100年から引き直した残りの期間で、少しずつ引き出していきながら、残った資産は相変わらず運用を継続させて更に育成させていく。つまり計画的に運用資産を取り崩しながら運用を続ける、「使いながら殖やす」資産管理が新たな高齢期の行動常識です。

投資信託はいつでも必要な分だけ解約することが可能です。そして計画的取り崩しの方法としては、毎月定額を取り崩すという単純な考え方だけでなく、毎月定口数を取り崩すプランニングによって残りの人生期間に鑑みた、より計画的な資金化が可能になるのです。

平均寿命が延びるのと同時に老後も運用を続け資産寿命も延ばしていきましょう。

積立てた資産を取り崩している間も長期投資

- このシミュレーションでは運用にかかる費用や税金などを考慮しておりません。

- 上記は一定の条件に基づく試算を示したものであり、将来の動向や投資成果を示唆・保証するものではありません。

- 退職給付額等は個人の状況により大きく異なります。

一般的な取り崩し方法

運用しながら定期的に取り崩す方法としては一般的に大きく分けて以下の表のとおり「定額解約」「定口解約」「定率解約」の3つがあります。

各手法の特長

| 定額 | 定口 | 定率 | |

|---|---|---|---|

| 金額 | 自分が決めた金額を受け取ることができる。 | 保有総口数に対し、一定期間の解約口数を指定し、口数見合いの金額を受け取ることができる。 | 保有資産に対し、自分が決めた解約率を乗じた金額を受け取ることができる。 |

| 解約期間 | 相場によって左右されるため、期間は不明確。下げ相場では、資産に対して多く取り崩してしまうため、想定以上に期間が短縮するおそれがある。 | 期間を指定するので、取り崩し期間が明確になる。 | 期間は相場によって左右されるため不明確なものの、運用によっては期間の長期化が可能。 |

| デメリット | 下げ相場の場合には、多く取り崩すことになる。解約金額を大きくし過ぎると元本を取り崩しているのと変わらない。 | 解約金額が定まらない。相場によって解約金額が左右されるため、必要となる金額を満たさない可能性もある。 | 解約金額が定まらない。相場によって解約金額が左右されるため、必要となる金額を満たさない可能性もある。残高が少なくなった場合には、解約金額が僅少となってしまう。 |

| こんな方にお勧め | 損益に関わらず、毎月決まった金額を受け取りたい方 | 解約期間が決まっている方 | 運用益が出ている時に利益を享受したい方 |

セゾン投信の定期取り崩し方法は2種類

定口解約(受け取り期間重視)

働き続けていたり、公的年金以外にも収入がある時期なら、受け取り金額に多少の変動があっても気になりません。資金の運用を続けることをメインに考えるなら定口解約がおすすめ!

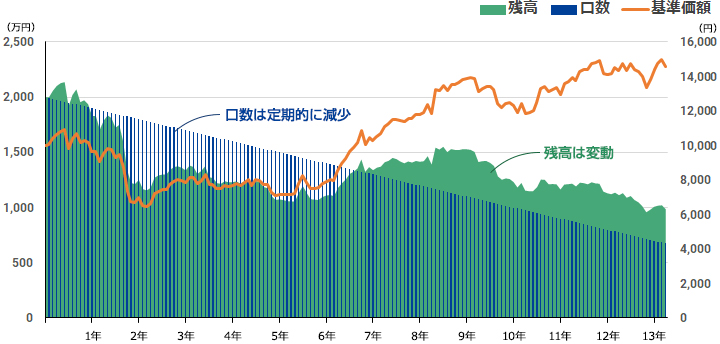

解約していない口数は運用が続いていきます。基準価額が上下するので、資産総額は増えたり減ったりして見えますが、投資信託は「口数×解約時の基準価額」でその時の金額が決まります。「口数を保有し続けること=運用し続けること」です。

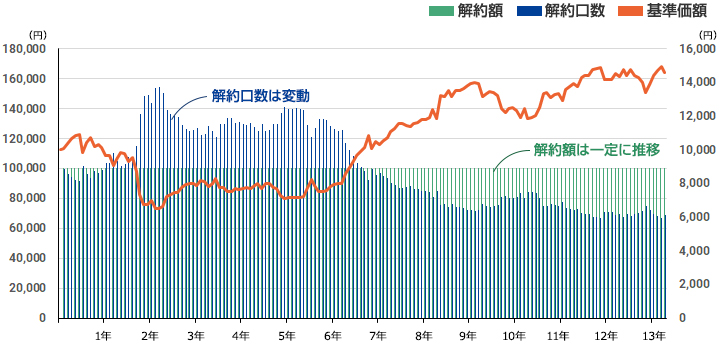

定口解約では、保有している口数を解約したい期間で均等割することで、途中で途切れることなく安定的に解約金を受け取ることができます。

例)2,000万口÷20年=100万口(→1年間に解約する口数=83,333口/月)

- 基準価額が8,000円だったら?⇒66,666円/月

- 基準価額が12,000円だったら?⇒100,000円/月

- 解約時に信託財産留保額が控除される場合があります。

毎月受け取る金額は変動しますが、受け取れる期間は確定できます。

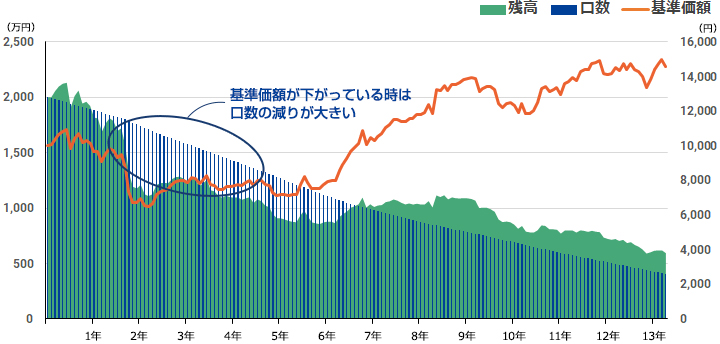

運用残高の推移(定口解約の場合)

解約額の変動(定口解約の場合)

定額解約(受け取り金額重視)

収入が公的年金だけになったら、決まった金額を受け取れる定額解約が分かり易いかもしれません。

注意点

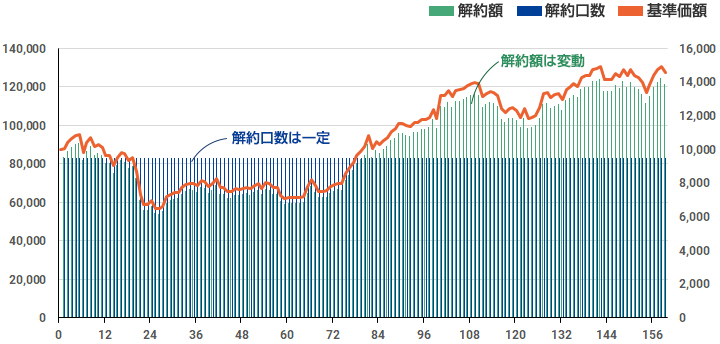

解約する金額が一定ということは基準価額が高いときには少ない口数を、低いときには多くの口数を解約することになり、解約の口数が安定しません。よって想定よりも短い期間で解約しきってしまう恐れがあります。**ショックのように一時期の暴落でも普段より多くの口数を解約することになり、運用を続けられる口数(取り崩しの原資)が減ってしまう場合があります。

毎月受け取る金額は確定しますが、受け取れる期間は変動します。

運用残高の推移(定額解約の場合)

解約額の変動(定額解約の場合)