年代別NISA活用法 40代編

公開日:

子どもの教育費負担や住宅購入・住宅ローン返済など、出費がかさみがちな40代。家計に余裕のない40代だからこそ、資産形成のことをしっかりと考える必要があります。税制優遇のあるNISAで賢い資産形成をしましょう。

40代の人がNISAを使いこなすためのポイントをお伝えします。

目次

ポイント1 教育費がかさむ40代!NISAは少額でも続ける

40代は人生の折り返し地点が近づき、老後についても考え始める時期。しかし、将来に向けた資産形成の重要性はわかっていても、教育費や住宅ローンなどで出費がかさみ、なかなか思うようにお金を貯められないと悩んでいる人も多いことでしょう。

子どもにかかる年間の教育費

| 学習費総額 | (参考)月額換算 | |

|---|---|---|

| 公立幼稚園 | 18.5万円 | 1.5万円 |

| 公立小学校 | 36.7万円 | 3.1万円 |

| 公立中学校 | 54.2万円 | 4.5万円 |

| 公立高校 | 59.7万円 | 5.0万円 |

| 学習費総額 | (参考)月額換算 | |

|---|---|---|

| 私立幼稚園 | 34.7万円 | 2.9万円 |

| 私立小学校 | 174.2万円 | 14.5万円 |

| 私立中学校 | 156.0万円 | 13.0万円 |

| 私立高校 | 117.9万円 | 9.8万円 |

「令和5年度子供の学習費調査_調査結果の概要」(文部科学省)

(https://www.mext.go.jp/content/20260116-mxt_chousa01-000039333_3.pdf )をもとにセゾン投信作成

※学校教育費、学校給食費、学校外活動費の合計。いずれも千円未満を四捨五入して表示

特に、教育費は子どもが大きくなるにつれどんどん負担が増していきます。上表は、文部科学省による学習費調査の結果です。公立か私立かで金額は大きく異なりますが、公立の幼稚園〜高校に通った場合、進学するごとに教育費は増えていくことがわかります。幼稚園の頃は月1.5万円だった教育費が、高校生になると月5万円に増えます。

さらに、大学進学を目指すのであれば、大学費用の準備も必須。30代〜40代で住宅ローンを組んで自宅を購入する人も多く、経済的な余裕がなくなるのは当然なのです。

今後、子どもが独立するまでは家計に余裕がなくなることが予想されます。40代はお金を貯めにくい年代であることを前提に、資産形成の方法を考えていきましょう。

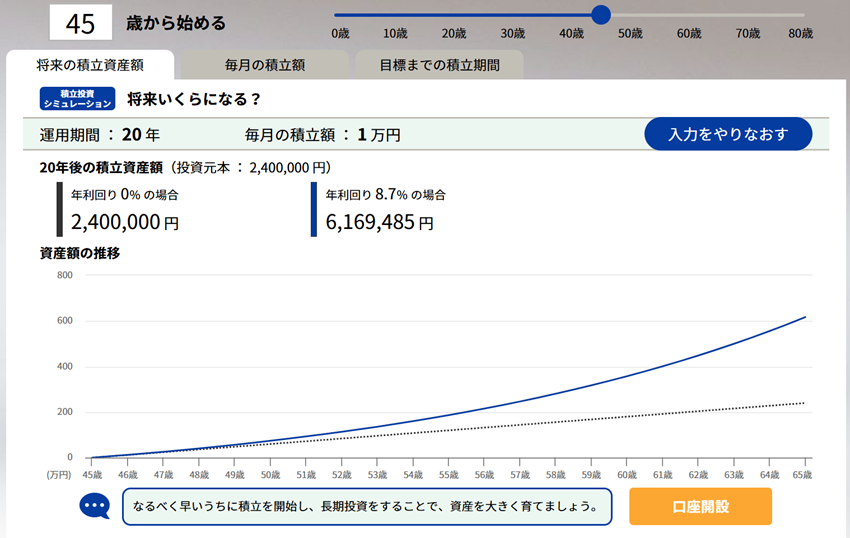

40代の資産形成も、NISAでの積立投資をベースに考えましょう。定年を迎える65歳以降を目標にするのであれば、20年程度の運用期間が確保できます。株式に投資する投資信託を積み立てて、積極的に運用していいでしょう。

また、あまり資金に余裕がないため、NISAを始めていいのか不安になるかもしれませんが、まずは始めることが大切です。仮に、セゾン投信の「セゾン資産形成の達人ファンド」を想定利回り8.7%※で、45歳から65歳までの20年間、月1万円ずつ積み立てたとしたら、元本240万円が約617万円に増えていたと試算できます。

※2025年9月30日時点における設定来の年換算収益率は8.74%(概算値)です。設定開始から2025年9月30日まで年245営業日として年率換算したものです。小数点第3位を四捨五⼊しております。

シミュレーション結果について

- 計算結果の数値は、小数点以下を四捨五入しています。また、税金等諸費用は考慮しておりません。

- 想定利回り(年率)に基づき、月に一回の複利計算をしています。

- 上記シミュレーション結果は将来起こりうるマーケットや社会の変動等が網羅されているわけではなく、その正確性、完全性や将来の成果を保証するものではありませんので、あくまで1つの参考としてご活用ください。

- モンテカルロ法を用いたシミュレーション結果の表示について

シミュレーション結果については、資産クラスのリターン、リスクに応じてモンテカルロ法を用いた資産額の上限・下限を信頼係数95%で表示しています。

NISAの特徴のひとつに、積立額や積立頻度など設定の自由度が高いということがあります。減額や中断も可能なので、家庭の事情に合わせて柔軟に設定を変えることができます。

なるべく中断せず、月5,000円でも続けることがベターですが、もし中断する場合でも、再開の時期を決めておくことが大切。たとえば、子どもが高校を卒業する2年後には1万円で積み立てを再スタートさせるなどと決めておき、決して中断したままにしておかないことです。家計に余裕が生まれたら、積み立ての再開や積立額のアップをするようにしましょう。

ポイント2 夫婦でNISAを始めよう

女性にとって大きなターニングポイントとなる出産。このタイミングで退職したという人も多いのではないでしょうか。子どもが生まれてからお世話にかかりきりだった20代・30代を過ぎ、心と時間にも余裕ができてくる40代。子どもに手がかからなくなるにつれ、また働きたいと思い始める時期でもあります。

収入面を考えると正社員で復帰したいと思われるかもしれませんが、まずはパートでも問題ありません。年100万円の収入でも、10年間働き続ければ1,000万円も稼ぐことができます。生活スタイルに合った働き方で仕事を再開してはいかがでしょうか。

そして、働き始めると同時に、ぜひNISAにも挑戦しましょう。夫婦それぞれでNISAに取り組めば、資産形成にも拍車がかかります。

ポイント3 NISAを優先し、余裕があればiDeCoもスタート

40代はお金を貯めにくい年代ではあるものの、老後資金準備にも取り掛かりたい年代でもあります。資産形成は、設定の自由度が高いNISAを優先すべきですが、余力があればiDeCo(個人型確定拠出年金)の加入も検討しましょう。

iDeCoは、自分のための年金を自分で積み立てて運用していく制度。月5,000円から積み立てが可能です。加入する金融機関によって運用商品はラインアップが異なりますが、投資信託がメイン。そのほか、定期預金や生命保険といった元本保証型の商品も必ず1つは扱っています。

最大の特徴は、「積立時」「運用中」「受け取り時」の3つのタイミングで税制優遇を受けられることです。

iDeCoの節税メリット

- ①「積立時」所得控除が受けられる

- ②「運用中」運用益が非課税

- ③「受け取り時」公的年金等控除や退職所得控除が受けられる

一定の収入がある40代にとって、注目すべきは積立時の所得控除でしょう。iDeCoでは、資金を積み立てる(拠出する)とその全額が「小規模企業共済等掛金控除」という所得控除の対象となり、結果として所得税や住民税が軽減されます。

iDeCoの節税効果(会社員・公務員の場合)

| 所得税+住民税軽減額(年間) | |

|---|---|

| 年収400万円 | 18,000円 |

| 年収450万円 | 22,010円 |

| 年収500万円 | 24,000円 |

| 年収550万円 | 24,000円 |

| 年収600万円 | 24,000円 |

| 年収650万円 | 28,142円 |

| 年収700万円 | 36,000円 |

| 年収800万円 | 36,000円 |

※株式会社MILIZEのシミュレーションを使用。

<条件>

年間:年間の掛金×(所得税率+住民税率)

所得税率は、給与所得控除、基礎控除、社会保険料控除を考慮しております。(第一号被保険者除く)

住民税は一律10%と仮定しております。

社会保険料控除は「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料」を考慮しております。

所得控除の効果はどれくらいあるのでしょうか。45歳で年収650万円であれば、月1万円を積み立てていくだけで、年間2万8142円も所得税や住民税が軽減されます。収入が高いほど節税効果も高まるため、安定した収入がある40代の人にはとても有効な手段です。

ただし、制度の自由度が高くない点には注意が必要です。iDeCoは老後の資産形成に特化しているため、資金は原則として60歳になるまでは受け取れません。また、積立額の変更ができるのは年1回のみですし、積み立てを中断しても毎月口座管理手数料がかかります。加入の際は積み立てを継続できるよう資金の見通しを立てないといけません。

iDeCoには制度上の不自由さはあるものの、節税メリットが大きいことも事実です。40代の資産形成は、NISAを優先しながら、iDeCoを併用することで効率よく資産形成ができるでしょう。

40代夫婦のポートフォリオ(一例)

つみたて投資枠(月3万円)

全世界株式型投信100%

iDeCo(月1万円)

全世界株式型投信100%

つみたて投資枠(月1万円)

全世界株式型投信100%

コラム おひとりさまなら?

40代で独身の場合、ある程度の貯蓄ができている人も少なくないでしょう。しかし、病気やケガで働けなくなることなど、万が一の事態も想定しておかなくてはなりません。親の介護や自分の老後にも備える必要があります。40代のうちに、将来どのようなことが起こっても対応できる盤石な資産を築いておきましょう。

まず、生活防衛費として生活費の6カ月分を確保しておきます。これは、病気やケガで働けなくなった場合や急な出費に備えるもの。月の生活費が25万円なら、貯蓄に150万円が目標です。必要になったときにすぐに引き出せるよう、普通預金や定期預金などで用意しておきましょう。

それ以外にNISAとiDeCoでの運用を行いましょう。積立額の目標は、つみたて投資枠とiDeCoを合わせて月10万円が理想です。

40代 独身の場合のポートフォリオ(一例)

つみたて投資枠(月8万円)

全世界株式型投信100%

iDeCo(月2万円)

全世界株式型投信100%

定年後の資金準備であれば20年程度の運用期間が確保できるので、商品性を理解のうえで、株式をメインに積極的な運用を。全世界株式型の投信を活用し、世界の経済成長に見合った運用成果を目指しましょう。65歳など年金受給生活に切り替わったところで、運用していた資産は定期換金サービスなどを利用して、徐々に現金化していくのも一つの手です。

NISAの資金は評価額が常に変動するものの、いつでも売却して現金化できるので、資格取得や独立などでお金が必要になったときに対応できるのも魅力です。

一方、iDeCoに関しては、40代からスタートし、会社員や公務員、国民年金に任意加入している人は65歳になるまで掛金を積み立てることができます。20年以上の運用期間があるので、投資信託を利用し、NISAと同じ、全世界株式型投信、あるいは、債券も組み合わせたバランス型投信を利用するといいでしょう。

\あわせて読みたい/

\お金やライフプランの相談窓口/

ライタープロフィール

酒井 富士子

経済ジャーナリスト/金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。ファイナンシャル・プランナー

上智大学卒業。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。近著に『おひとりさまの終活準備BOOK』(三笠書房)、『お金の増やし方ぜんぶわかる!新NISA超活用術』(Gakken)など多数