すべては「長期・積立投資」のために。そんな資産運用会社をご存じですか?

日本には「公募投資信託」と言って、誰でも買うことができる投資信託が6000本近くあります。その中で現在、人気を集めているのがインデックスファンドで、特に米国や全世界の株価指数への連動を目指すファンドに資金が集中しています。

目次

近い将来、株価の暴落が起こらないとは限らない

背景にあるのは、近年の世界の株式市場が、一時的な下落はあっても概ね好調だったことでしょう。ただし、株式市場は常に上昇し続けるわけではなく、当然のことながら下落する時もあります。例えば、2008年に起こったリーマン・ショックの直後には世界的に株価が急落。その後も株価はしばらく低迷し続けました。

過去にさかのぼってみると、そうした株価の暴落は何度も起こっていますから、近い将来、同じようなことが起こらないとも限りません。もちろん、株式市場は上昇と下落を繰り返しながらも、世界経済の拡大とともに上昇し続けてきたため、今後も世界経済が拡大するなら、過度に心配する必要もないかもしれません。それでも、暴落している時は誰もが不安になってしまうもので、実際にリーマン・ショックの際には、慌てて資産運用をやめてしまう人が少なくありませんでした。長期・積立投資において、それは最悪の選択である「安値売り」で、その後の株価回復による恩恵も受けられません。

そんな事態を避けるためにも、このシリーズ企画では、下落幅の抑制を目指す2つの投資信託を紹介してきました。「セゾン・グローバルバランスファンド」は株式に債券を組み合わせることで、「セゾン資産形成の達人ファンド」は厳選されたアクティブファンドを組み合わせることでリスクを抑えています。この両ファンドを設定・運用しているのがセゾン投信で、同社は早くから長期・積立投資の重要性を訴えてきましたから、「資産運用の続けやすさ」を最優先に設計されたファンドだと言ってもいいでしょう。ポートフォリオマネージャーを務める瀬下哲雄さんは、セゾン投信の創業当初から運用を担当してきました。

運用哲学に掲げられた「やるべきこと、やらないこと」

セゾン投信は日本では珍しい、証券会社や銀行などのグループ会社ではない「独立系」と呼ばれる資産運用会社であることはすでにご紹介しました。その運用哲学には、「生涯投資のためにやるべきこと、やらないこと」が掲げられています。生涯投資とは生涯にわたる長期投資のことで、やるべきことは「長期的な成果だけに焦点を当てる」「常にリスクを抑えることを意識して投資を行う」、やらないことは「投機的な投資」。「セゾン・グローバルバランスファンド」にも「セゾン資産形成の達人ファンド」にも、この運用哲学が反映されているのはいうまでもありません。

そして、もう1つ運用哲学が「『長期・積立・分散』投資の啓発」で、創業以来それを徹底して実践し続けてきたとのこと。もっとも、分散投資はともかく、長期・積立投資は投資行動で、運用そのものではありませんから、運用哲学としてはかなりユニークです。

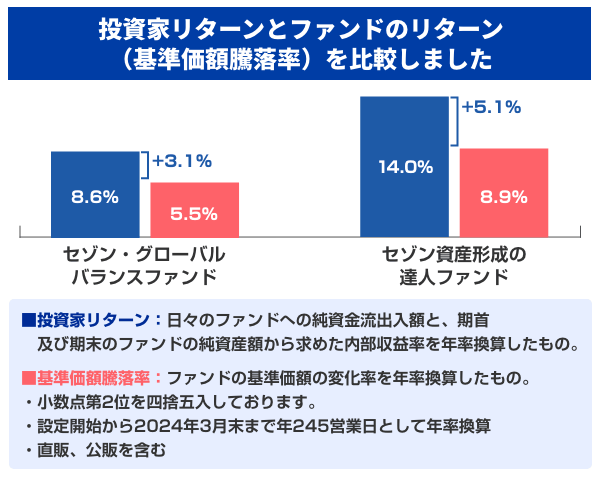

それもセゾン投信が、「個人のお客さまの長期資産形成だけを考えているから」だと瀬下さんは説明します。「私たちが最も大事にしているのが投資家リターン(インベスターリターン)で、これは投資家の皆さまが実際に得た収益率の平均のこと。どんなにファンドのパフォーマンスが良くても、相場の下落時に積立投資をやめてしまったり、価格が高い時に買って安い時に売ってしまったりたりすると、投資家リターンは低下します。それだけ投資行動が重要になるわけですね」。

中でも積立投資については、今でこそ多くの人が実践しているものの、かつてはほとんど普及していませんでした。その点、セゾン投信は、創業以来一貫して長期積立の重要性を訴え続け、個人の顧客の資産形成を支援してきました。今や積立投資は当たり前のものになっていますが、その普及にセゾン投信が果たした役割は小さくありません。

「コスト引き下げ競争」が招きかねない事態とは?

前述の通り、最近はインデックスファンドに人気が集中する中で、コスト(=信託報酬)への意識も高まっています。インデックスファンドは「指数」への連動を目指すファンドですから、指数が同じならファンドのパフォーマンスもほとんど変わらないことになります。そこで重要になるのがコストで、コストの差がパフォーマンスの差につながるのも間違いありません。

一方で、ここ数年はインデックスファンドの「コスト引き下げ競争」が過熱してきました。もちろん、コストが下がれば投資家にとってはメリットになるものの、「コスト負担の公平性」や「サステナビリティ(=持続可能性)」という観点から、疑問を投げかける声があるのも事実です。当然、投資信託を運用するのにもさまざまな経費がかかりますが、その経費すら無視した水準になっているのではないか。そしてその分を、別の投資信託のコストで賄っているのではないか。つまり、もしそうであれば、受益者間の利益相反という問題をはらんでいます。

その点、セゾン投信のファンドのコストは、低コストのインデックスファンドと比べれば少し高く感じるかもしれません。同社の投資信託はすべて、「長期・積立投資で買っていただくためのもので、私たちはいわば専門店」(瀬下さん)なため、他の投資信託でコストを賄うことはできないのです。それ以前に、そもそも健全なやり方だとは言えないでしょうから、「生涯投資」をうたう同社の運用哲学に即さないのも明らかです。

「もう1つお伝えしたいのは、コストは確かに重要ですが、本来の目的は資産を成長させることであるという点で、そのためには『長期の資産形成に適した商品』を選ぶことに加えて、『長期的な視点での投資』を行っていだだくことが欠かせないと考えています。当社は、一貫した姿勢で投資していただけるようにサポートを行うために、必要なコストはかけるべきだと考えています」(瀬下さん)。

最後に、資産運用への第一歩をなかなか踏み出せないという人に、瀬下さんからメッセージをいただきました。「『運用はリスクがあるから怖い』と思っている方もいるでしょうが、長期・積立投資であればリスクはある程度コントロールできるものです。リスクというと単に値動きの大きさを意識しがちですが、本当に大事なのは投資金額で、いくらリスクが低い商品でも大きな金額を投資していればリスクは大きくなります。ですから、無理のない金額で始めることが大切で、しかも積立であればタイミングを気にする必要はありません。始めたいと思った時が、まさに始め時になるのです」。

確かに、リーマン・ショックで株価が大きく下がった時に一括投資をしていれば、大きな利益を得られたかもしれません。けれどもそれは結果論で、その渦中にしっかり「買う」ことができた人は金融のプロにもほとんどいません。だからこそ、一定額を常に買い続ける積立投資が効果的なわけで、始めるタイミングを選ばないのです。あとは「運用していることを忘れてしまうくらいがいい」(瀬下さん)のだとか。皆さんも実践すれば、気づいた時には驚くような成果が出ているかもしれません。

Finasee『すべては「長期・積立投資」のために。そんな資産運用会社をご存じですか?【連載:新NISA2年目新たな選択肢(第3回)】』より、https://media.finasee.jp/articles/-/15514 からの転載

\あわせて読みたい/