住民税決定通知書

いつもセゾン投信を応援してくださりありがとうございます。 セゾンお金のこと相談室の増田です。

さて、今回のツブヤキでは、5月・6月頃になると皆さんのお手元に届く「住民税決定通知書」について取り上げます。

圧着部分をビローンと開けてみたら、端っこが丸まって、何となく机にしまっておいたら、丸まった部分が引き出しの奥に引っかかって、余計にしわくちゃに…という経験をされた方はいらっしゃいませんか?(すべて私の経験です)

今年はしまう前に住民税決定通知書を使って、昨年のふるさとの納税の申告内容が正しく反映されているか確認してみましょう!

ふるさと納税については総務省のホームページをご覧ください。

総務省 ふるさと納税ポータルサイト目次

5月・6月に届く「住民税決定通知書」

住民税は、前年の所得を元に計算され、次の年の6月から5月の1年間で納めます。

2022年の所得を元に計算されたものを2023年6月から2024年5月に納めるということですね。

自営業や年金生活者はお住まいの自治体から郵送されてきます。

会社員や公務員は基本的に勤務先から受け取りますが、副業をしている方など「確定申告時に[自分で納付する]にチェックをした方」は、自治体からの郵送と、勤務先からそれぞれ受け取ります。

私は既に勤務先であるセゾン投信から住民税決定通知書を受け取りました。 圧着タイプの横長の紙でしたが、様式は勤務先や自治体によって異なります。

ここでは、給与所得者用の住民税決定通知書を例にふるさと納税の控除申告の確認方法を説明していきます。

「ワンストップ特例制度」を利用した場合

まずは、ワンストップ特例を利用した人です。

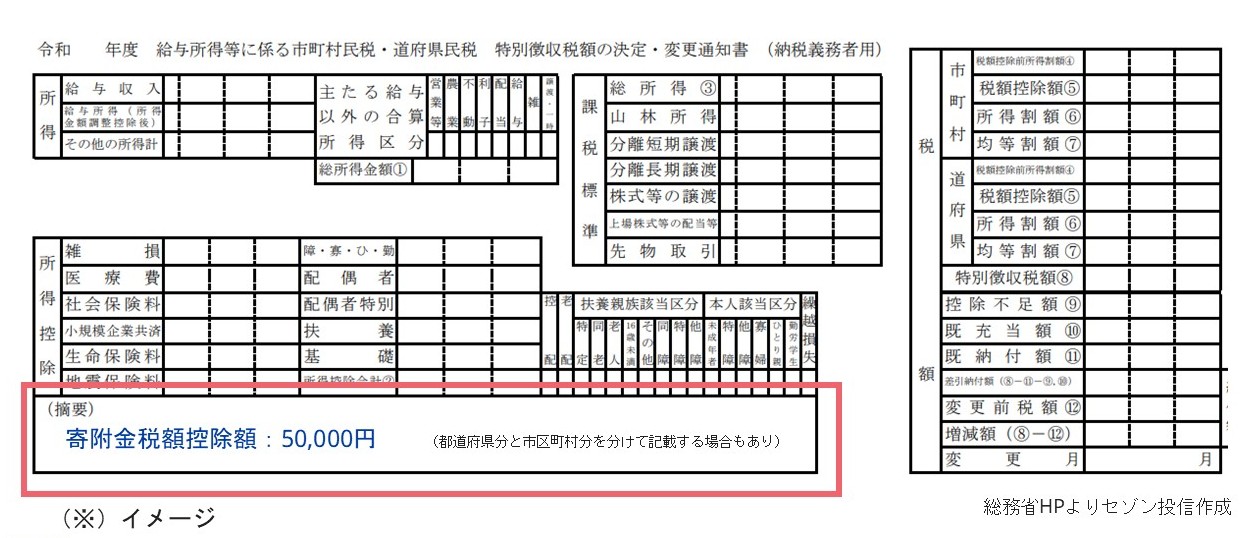

住民税決定通知書の「摘要欄」を確認してみましょう。

摘要欄に【寄附金税額控除額 〇〇円】と記載があれば確認はラクチンです。

寄附金税額控除額 = ふるさと納税で寄附した金額 - 2,000円

この計算が合っていれば、ワンストップ特例は無事適用されていることになります。

(税金計算の過程で端数が発生する場合があります)

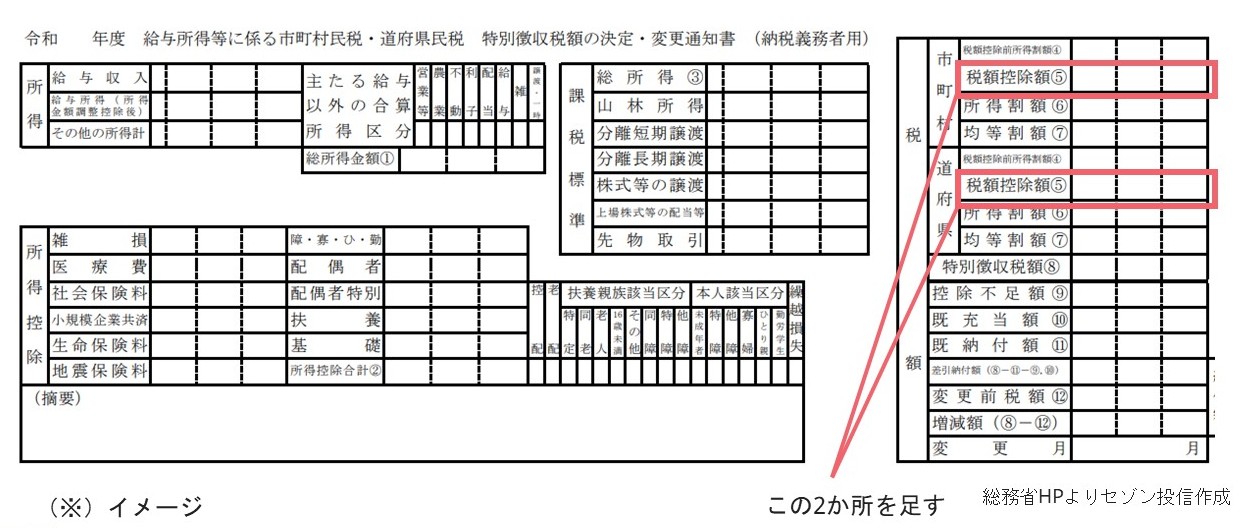

摘要欄に何も記載がない場合は、「税額」欄から計算することができます。

税額控除額(2か所を足したもの) - 2,500円(※) = ふるさと納税で寄附した金額 - 2,000円

(※)調整控除:2,500円の場合がほとんどです。

個人住民税の税額控除

申告がふるさと納税だけの場合は計算が合うはずです。(端数が合わない場合もあります)

逆に、住宅ローン控除などの「ふるさと納税以外」の控除がある場合は、まとめて記載されているため計算が合いません。

もし内容に不明なところがあった場合には、お住まいの自治体に確認しましょう。

連絡先は、住民税決定通知書の表紙に記載されています。

ここまでお伝えしたのは、「ワンストップ特例」を利用した場合の確認方法です。

実際に計算された方はいかがでしたか?

私はバッチリ計算合いましたよ!

「確定申告」をした場合

確定申告をした場合は、上のブロックでお伝えした住民税決定通知書の税額控除額の他に、確定申告で還付された所得税の分を足す必要があります。

まず、確定申告で「所得税」から還付された金額を計算しましょう。

所得税の還付金 = ふるさと納税で寄附した金額 - 2,000円 ×「所得税の税率」×1.021(復興所得税)

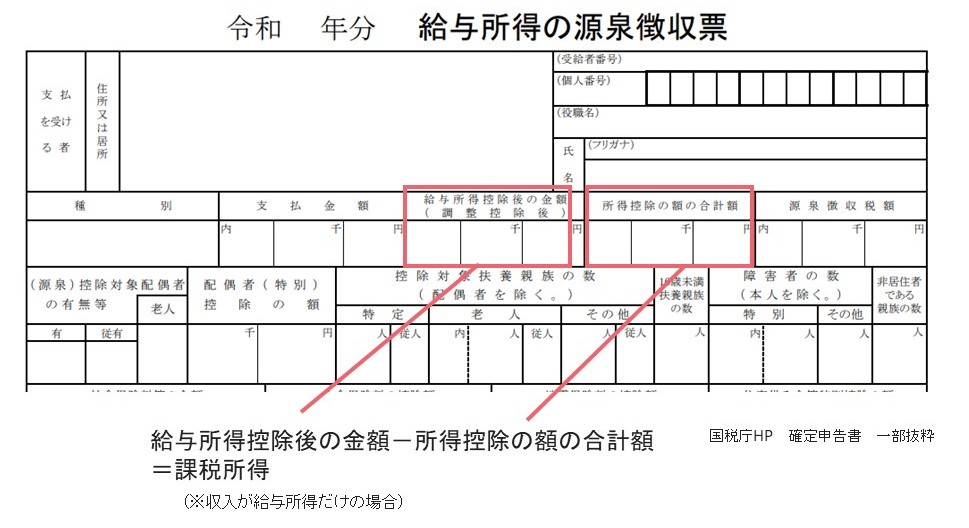

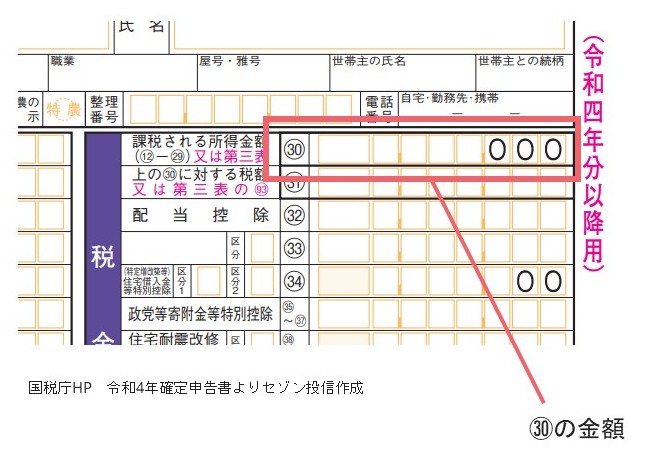

「所得税の税率」を知るにはご自身の「課税所得」を調べます。

確定申告をしていない会社員の方であれば源泉徴収票、確定申告をした方は、確定申告表で確認することができます。

源泉徴収票では、給与所得控除後の金額から所得控除の額の合計額を引きます。

確定申告表では㉚の金額です。

ご自身の課税所得がわかったら、下の表に当てはめて税率を確認しましょう。

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超 330万円以下 | 10% |

| 330万円超 695万円以下 | 20% |

| 695万円超 900万円以下 | 23% |

| 900万円超 1,800万円以下 | 33% |

| 1,800万円超 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

税率が確認できたら、先ほどの計算式にあてはめます。

例えば、課税所得金額:5,000,000円(=税率20%)ふるさと納税で寄附した金額:52,000円 の場合には、所得税の還付金=(52,000円 - 2,000円)× 20% × 1.021 =10,210円 となります。

住民税の決定通知書で、52,000円 - 2,000円 - 10,210円 = 39,790円が確認できれば、ふるさと納税の控除が無事反映されていることになります。

住民税の決定通知書内での確認方法は、「摘要欄」を見るか「税額欄を2箇所足して2,500を引く」でしたね。

なお、ワンストップ特例を利用した時と同じように、ふるさとの納税以外の控除を申告した場合は、計算が合いませんので、その場合は税額欄の内訳をお住まいの自治体に確認してみるとよいでしょう。

計算が合わない、どうする?

ふるさと納税で正しく控除されていないケースでよくあるのは、手続きがうまくいっていない場合や、自治体のミスが原因の場合もあります。自治体のミスについては、毎年ニュースになっていますね。

なお、確定申告(e-tax)で申告をした場合であっても、住民税の処理をするのはお住まいの自治体ですから、チェックしておきたいところです。

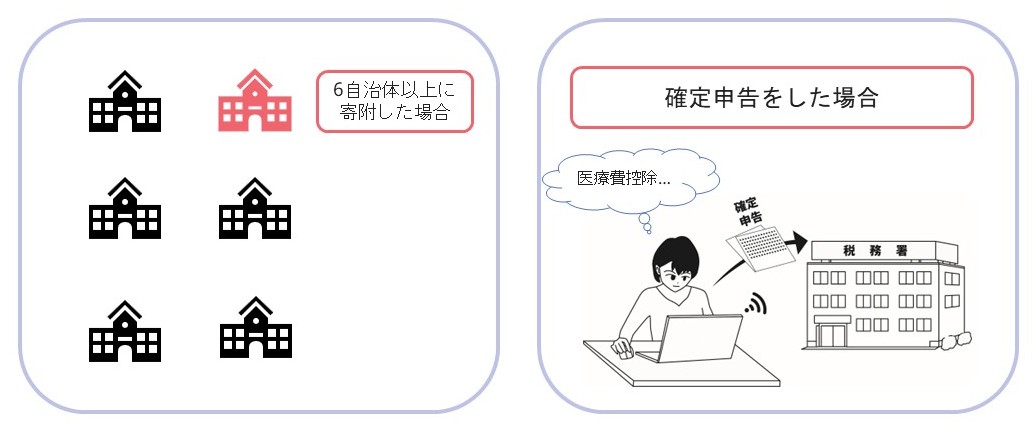

ご自身の手続きミスでよくあるのは、「ワンストップ特例の無効化」です。例えば、6自治体以上に寄附した場合や、確定申告をした場合などが該当します。

ワンストップ特例が無効になる例

※寄付した自治体すべて確定申告が必要

もし、正しく申請内容が反映されていなかった場合でも大丈夫。「更生の請求」と言って、法定申告期限から5年以内であれば提出ができるので、還付を受けられる可能性があります。

書類の提出先は税務署ですので、手続きについて確認したい場合は税務署や税理士にお問い合わせくださいね。

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」でじっくりトコトンコースの相談員を務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

(監修)税理士 木戸真智子(税理士事務所エールパートナー代表)

\お金&ライフプランを相談できるアドバイザーが在籍/

※セゾン投信に口座をお持ちでない場合は、「おきがるサクッとコース」が対象

※セゾン投信の投資信託をふくめ商品の勧誘・販売は一切行いません。