年金の増やし方 任意加入と経過的加算

いつも相談室のツブヤキを読んでいただき、ありがとうございます。 セゾンお金のこと相談室の増田です。

11月は多くのお客さまに相談室をご利用いただき、本当にありがとうございました。

初めてご利用のお客さまはもちろんですが、以前にご相談いただいたお客さまのご予約も半分程度を占めている印象です。

トコトンコース・サクッとコースともに、ご相談の回数制限はございませんので、年1回の定期点検や、何か状況が変わった時などお気軽にご相談くださいませ。

さて、今回のツブヤキは年金の増やし方と題して、国民年金の任意加入と厚生年金の経過的加算についてお伝えしたいと思います。

このコラムが、60歳以降の働き方を考えるうえでのご参考になれば幸いです。

目次

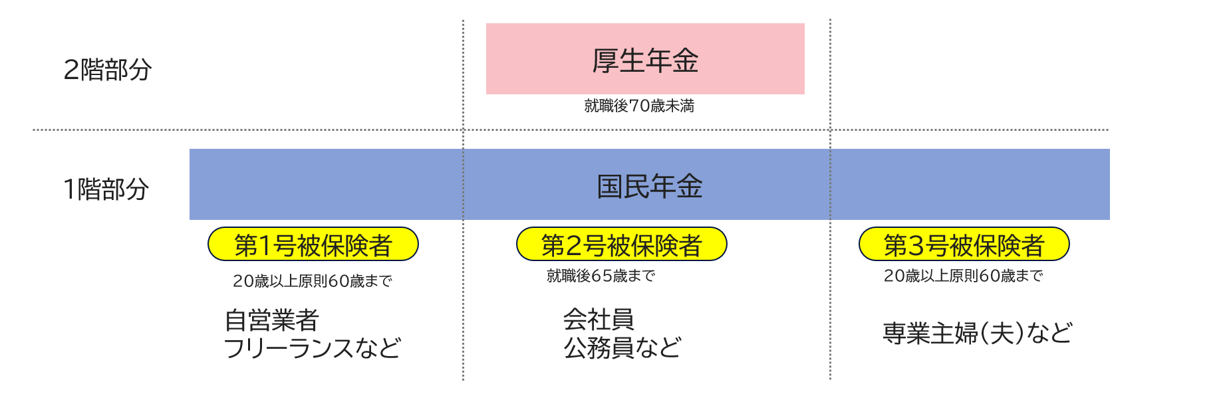

公的年金のおさらい

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てとなっています。

※このコラムでは、老齢基礎年金を国民年金、老齢厚生年金を厚生年金と表現します。

国民年金は、保険料を納めた期間によって金額が決まり、40年間納めると満額受け取ることができます。

国民年金の支給額は毎年見直されており、2024年度は816,000円/年(満額)です。

厚生年金は、勤務年数と給与収入によって金額が決まります。会社員や公務員として働き始めた年齢から最長で70歳まで加入することができます。

(厚生年金額の計算方法は、下記セミナーで説明しています。)

50代は国民年金の未納付の人が多いかも?

現在は国民年金の加入が義務付けられていますが、実は義務となったのは、1991年(平成3年)4月のことでした。つまり現在50代以上の人は国民年金の加入が任意だった期間があるのです。

20歳以降の学生だった期間は国民年金保険料が未納付の可能性が高いですので、あらかじめチェックしておきたいですね。

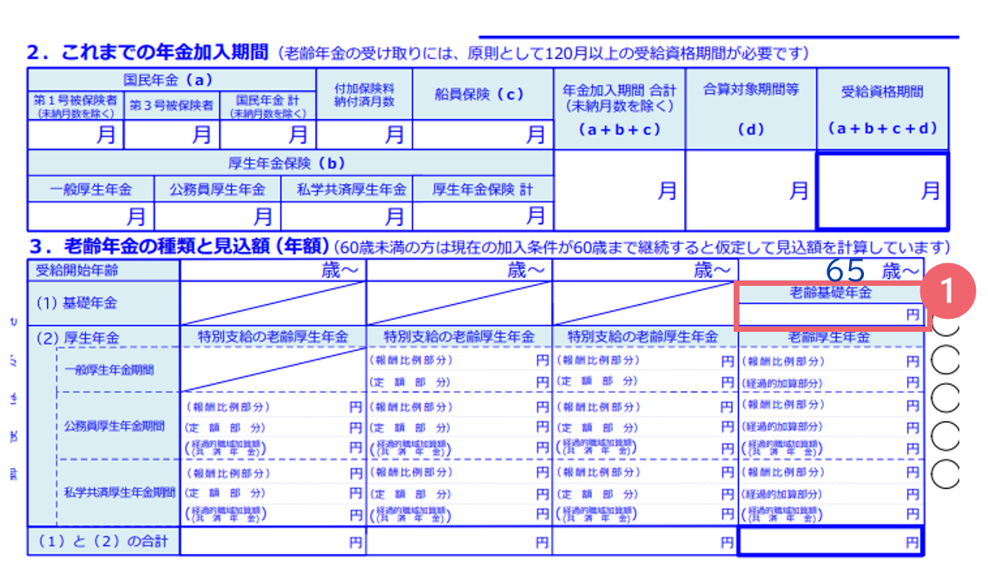

過去の加入状況はねんきんネットか、35歳・45歳・59歳の時に届くねんきん定期便で確認ができます。

なお、50代以上の人は、毎年届くねんきん定期便で国民年金の加入年数を計算することが可能です。

国民年金の加入月数=老齢基礎年金(①)÷1,700

※1,700円は国民年金の1月あたりの増加額

出典:日本年金機構 令和6年度「ねんきん定期便」50歳以上の方(裏)を基にセゾン投信作成

上記の計算で480月(40年)とならない場合は、国民年金の受け取り額は満額となりません。ですが、カバーする方法が2つあります。

国民年金の任意加入

一つめは、国民年金に任意加入する方法です。

考え方はシンプルで、480月に満たない月数を60歳以降も任意で国民年金に加入し、保険料を納めるというものです。

なお国民年金の任意加入は原則として次のすべての条件を満たす必要があります。

-

日本に住む60歳以上65歳未満の方

-

老齢基礎年金(国民年金)の繰上げ支給を受けていない方

-

20歳以上60歳未満までの保険料の納付月数が480月(40年未満)の方

-

厚生年金保険、共済組合等に加入していない方

60歳以降、会社員・公務員などで勤務を続ける人は、引き続き厚生年金に加入しますので国民年金の任意加入はできません。

その場合はこの後にお伝えする経過的加算でカバーすることを検討しましょう。

国民年金の任意加入の申し出先はお住まいの自治体の役所もしくは年金事務所です。

任意加入について詳しくはコチラをご覧ください。

経過的加算

二つめは、60歳以降も厚生年金に加入する方が対象となる経過的加算です。

経過的加算の役割や計算はとても複雑なため詳細は割愛いたしますが、60歳以降の働き方に関するポイントに絞って説明すると次のようになります。

-

経過的加算として上乗せされる金額は1年あたり約2万円。

(国民年金の1年あたりの増加額とほぼ同じ) -

経過的加算は、厚生年金の加入期間が40年になるまで上乗せされる。

つまり、60歳以降も厚生年金に加入を続ければ、一定期間までは年金額を1年あたり約2万円増やすことができる、ということです。

では、国民年金の任意加入と厚生年金の経過的加算について、具体例を用いて確認してみましょう。

ここまでの説明ではお伝えできなかったポイントも含めて解説していきます。

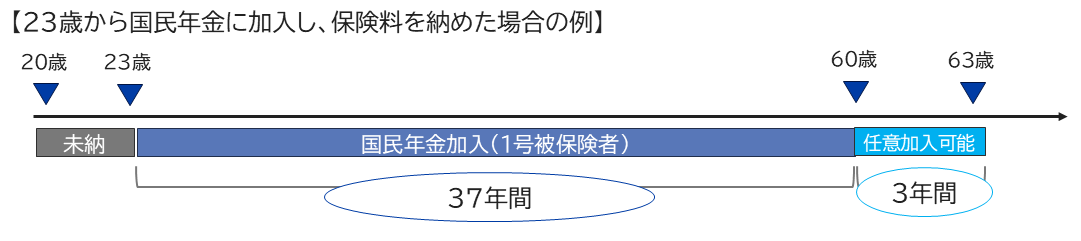

【任意加入の例1:23歳から国民年金に加入した場合】

学校卒業後、自営業・フリーランスで生計を立てた人に国民年金の未納期間があった場合どうなるでしょうか。

60歳時点での国民年金保険料の納付が37年であって満額受給に満たない人は、60歳~63歳までの3年間について任意加入することができます。 任意加入すれば、65歳の時には国民年金を満額受け取ることができます。

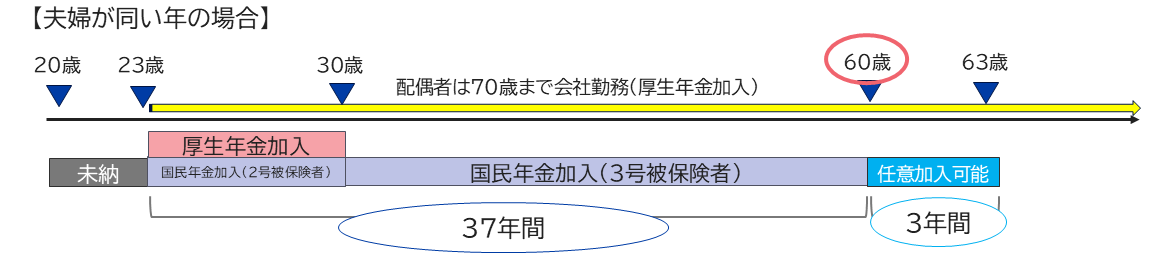

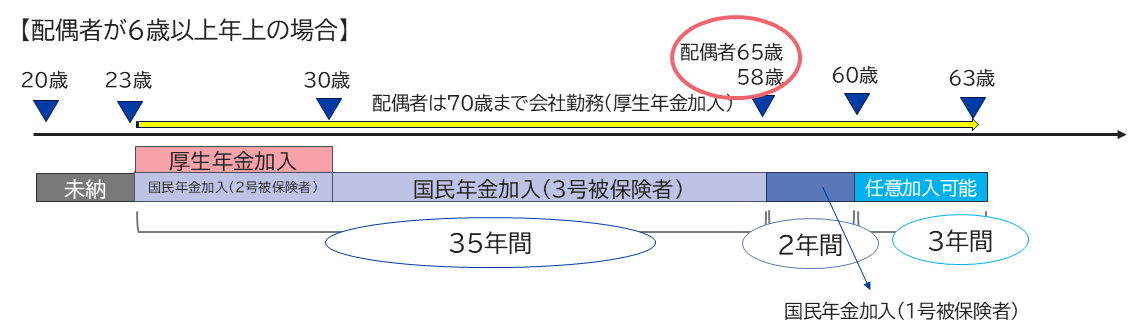

【任意加入の例2:23歳で就職、30歳で結婚し専業主婦(夫)になった場合】

本人が妻であって、学校卒業後、23歳で就職し30歳で結婚。その後は配偶者(夫:会社員)の扶養に入った例です。夫は会社員として70歳まで働きます。

妻には国民年金の未納期間があります(20歳~23歳)。

夫との年齢差によって取り扱いが異なるため、同い年の場合と6歳以上差がある場合を例に上げます。

注目していただきたいのは、妻が60歳になるのが早いか、夫が65歳になるのが早いかです。

結婚後、妻は会社員の夫の扶養に入りますので、国民年金の3号被保険者に該当します。

3号被保険者は会社員(2号被保険者)に扶養されている、20歳以上60歳未満の配偶者と定められています。

上記の例ですと、夫は70歳まで勤務を継続しますが、妻が60歳になった時点で3号被保険者ではなくなります。

妻が国民年金を満額受け取るためには、60歳~63歳の間、1号被保険者となって国民年金に任意加入する必要があるのです。

では、夫婦の年齢差が6歳以上ある場合はどうでしょうか。

3号被保険者は、「会社員(2号被保険者)に扶養されている人」でしたね。

妻が60歳になるまで3号被保険者となりそうですが、実は違います。

2号被保険者は「厚生年金保険または共済組合に加入している人のうち65歳未満の人、および65歳以上70歳未満で国民年金の受給資格を満たしていない人」と定められています。

そのため夫は65歳になると2号被保険者ではなくなります。よって妻は60歳未満であっても、3号被保険者の資格を失うのです。

厚生年金は70歳まで加入できると、冒頭にお伝えしました。なぜ65歳?と思われた方もいらっしゃるかもしれません。 会社員・公務員の場合、年金制度は2階建てです。 1階部分の国民年金は2号被保険者、2階部分が厚生年金となりますので、加入年齢も別々に考える必要があるのです。

上記の例では、妻が58歳の時に3号被保険者ではなくなりますので、58歳~60歳の間は1号被保険者として妻自身が国民年金保険料を納める必要があります。また、国民年金を満額受け取るためには、60歳以降任意加入が必要です。

3号被保険者から1号被保険者への変更は夫の会社ではしてくれませんので、妻自身がお住まいの自治体の役所で手続きをする必要があります。 なお、これを忘れると国民年金保険料の未納となり、65歳時に受け取る国民年金が減りますので、より注意が必要です。

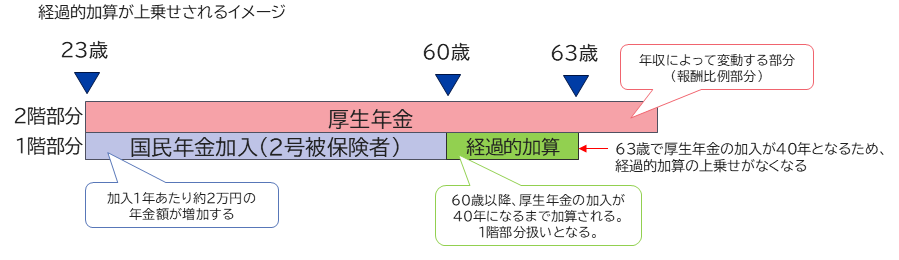

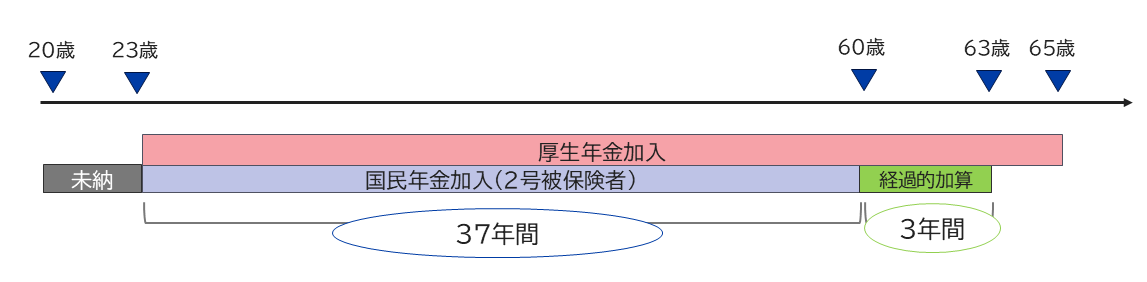

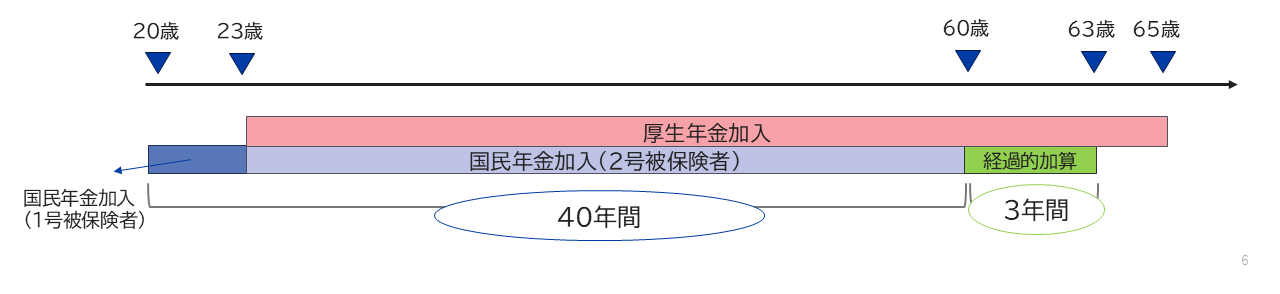

【経過的加算の例1:23歳で就職し65歳まで働いた場合(学生時代未納)】

学校卒業後、23歳から65歳まで会社員(2号被保険者・厚生年金加入)として働いた場合はどうなるでしょうか。なお、学生時代の国民年金は未納とします。

厚生年金は就職後、最長で70歳まで加入できますので、上記の例では会社を退職する65歳まで加入することが可能です。 60歳以降も厚生年金に加入し、かつ厚生年金の加入が40年になるまでは経過的加算が上乗せされるのでしたね。

上記の例では、60歳時点での厚生年金の加入期間は37年ですから、40年になるまであと3年残りがあります。よって、60歳~63歳までの3年間分について、経過的加算が上乗せされて、結果的に国民年金の未納分を補うことができています。

そして、63歳以降は経過的加算がなくなり、2階部分の「収入によって年金額が変動する部分(厚生年金の報酬比例部分)」のみ加算されていきますので、62歳までと比べて年金の増加額は少なくなります。

【経過的加算の例2:23歳で就職し65歳まで働いた場合(学生時代納付)】

学生時代に国民年金を納付していて、会社員として23歳から65歳まで働いた場合はどうなるでしょうか。

20歳~23歳は1号被保険者として国民年金に加入していますので、60歳時点で40年間国民年金に加入することになります。 そうすると、60歳以降経過的加算が上乗せされない…と思いきや、実は違います。

経過的加算は厚生年金の加入年数が40年かどうか、が判断ポイントですから、国民年金保険料の未納付があるかどうかは関係ないのです。

上記の例では、経過的加算を含めた1階部分は43年分となりますので、金額になおすと約88万円を受け取ることができるのです。 (国民年金満額約82万円+(経過的加算約2万円×3年))

このように、国民年金を満額納めている(納める予定)人であっても、60歳以降も厚生年金に加入し働くメリットがありますので、ご自身の働き方を考える上での参考にしていただけると幸いです。

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」でじっくりトコトンコースの相談員を務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

\お金&ライフプランを相談できるアドバイザーが在籍/

※セゾン投信に口座をお持ちでない場合は、「おきがるサクッとコース」が対象

※セゾン投信の投資信託をふくめ商品の勧誘・販売は一切行いません。