金利ある世界へ 住宅ローンへの影響

いつも相談室のツブヤキを読んでいただき、ありがとうございます。 セゾンお金のこと相談室の増田です。

2024年3月の金融政策決定会合で日銀はマイナス金利の解除を決めました。

その後、私たちの身近にもじわじわと「金利のある世界」の影響が出始めています。

今回のツブヤキでは、利用されている方も多い「住宅ローン」への影響について確認していきたいと思います。

目次

固定金利

住宅ローンの固定金利について、大手銀行やネット銀行は6月適用分から金利を引き上げると発表しています。

固定金利は長期金利を参考に決定されるのですが、一般的に長期金利は将来の景気予測や物価変動、金融政策などの予想に基づき変動します。

そのため、固定金利の方が変動金利よりも早く金利動向の影響が出ると言われていますね。

固定金利はその名前のとおり金利が固定です。固定金利期間中は世の中の金利が上がったとしても、返済額は変わりません。

変動金利

令和3年度の新規貸出額のうち、住宅ローンの変動金利を選択している利用者は76.2%で、最も高い割合を占めています。

(出所)国土交通省 住宅局 令和4年度 民間住宅ローンの実態に関する調査 結果報告書 https://www.mlit.go.jp/report/press/content/001597952.pdf

相談室をご利用のお客さまで住宅ローンを既に組んでいらっしゃる方のほとんどが、変動金利を選択されている印象です。

変動金利は短期プライムレートを参考に決められますが、日銀が公表しているデータでは、2009年以降、主要行の短期プライムレートは変更されていません。(2024年6月11日時点)

しかし短期プライムレートは日銀の政策金利に左右されますので、今後の政策によっては上昇する可能性があると考えておいた方がよさそうですね。

そして変動金利は半年に一度見直しが行われます。 見直しのタイミングで金利が上がっていれば、適用金利も上がることになり、支払う利息も増えることになりますが、大きな金利変動は家計を圧迫する場合もあります。

そのため、急激な返済額上昇を抑えるために、変動金利には「5年ルール」と「125%ルール」という制度があります。 これらのルールを採用していない金融機関もあります。詳しくは住宅ローンをご利用中(ご検討中)の金融機関へお問い合わせください。

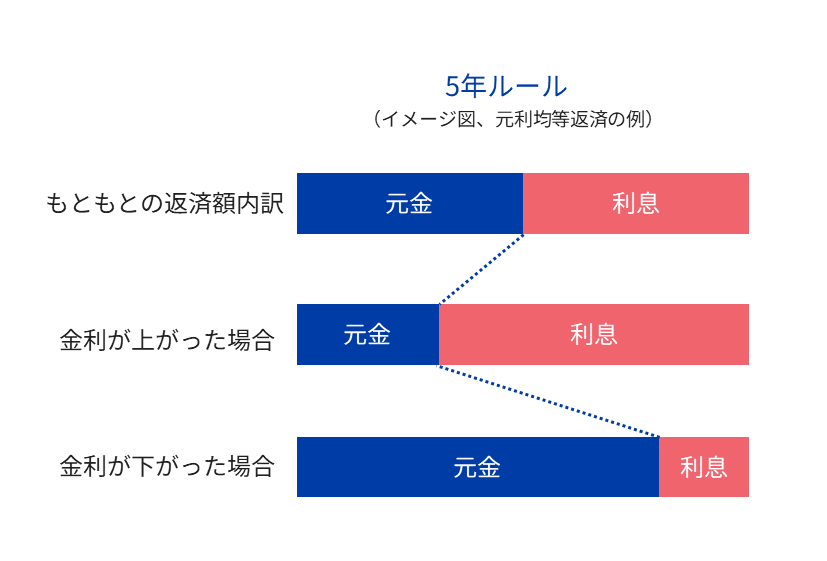

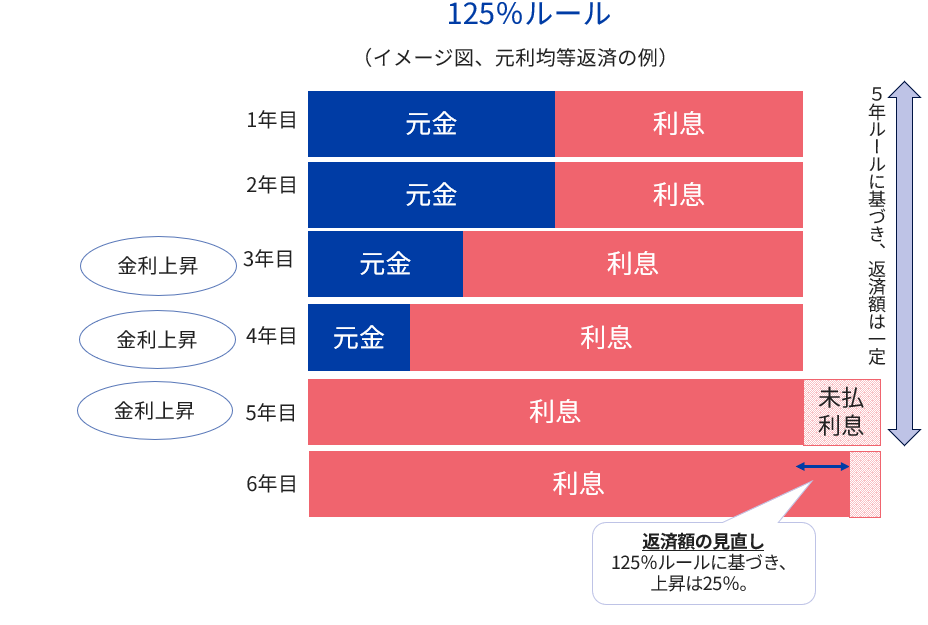

5年ルールと125%ルール

5年ルールとは、金利が上昇しても5年間は返済額が変わらない、というものです。 ですが、毎月の返済額に占める元金と利息の割合は変更されますので、金利上昇時には元本部分の返済額が少なくなります。(元利均等返済の場合)

5年経過後に返済額の見直しが行われても、毎月の返済額は前回の返済額の125%が上限と決められています。これが125%ルールです。

ですがこれらの制度は、支払額の急激な変化を抑えるものであって、「総返済額を減らす」仕組みではありません。

5年ルールと125%ルールによって返済額の上限が定められていることにより、上図の5年目と6年目のように、金利の上昇幅によっては元金の返済が進まないどころか未払いの利息が発生する可能性もあります。 この未払い利息は、最終返済時に一括返済となりますので、注意が必要です。

「つもり貯蓄」で今から準備を

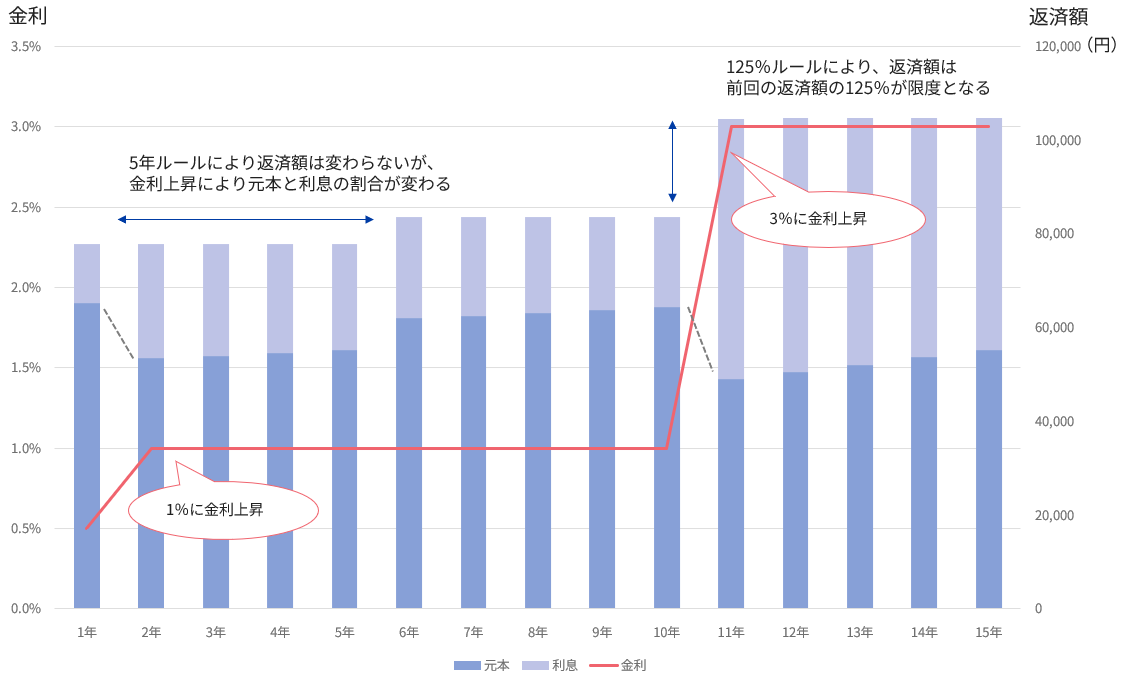

上のブロックでお伝えした125%ルールについては、わかりやすくするために極端な例を使って説明しました。 ここからは具体例を使って確認してみましょう。

経前提条件は次のとおりです。元利均等返済、ボーナス払いはなしとします。

| 1年目(当初) | 2年目 | 6年目 | 11年目 | |

|---|---|---|---|---|

| 残りの借入額 | 3,000万円 | 約2,921万円 | 約2,592万円 | 約2,270万円 |

| 残りの返済年数 | 35年 | 34年 | 30年 | 25年 |

| 金利 | 0.5% | 1.0% | 1.0% | 3.0% |

| 毎月の返済額 | 77,876円 | 77,876円 (5年ルール適用) |

85,534円 | 106,916円 (125%ルール適用) |

金利の推移、返済額の推移を図にすると、下記のようになります。

図を見ると、金利が上がり、かつ5年ルールや125%ルールによって返済額が制限されると、元本の返済額が減少していることがわかりますね。(1年→2年と、10年→11年の部分)

上記の前提条件では、11年目の返済額はもともとの返済額から毎月約3万円増えることになります。(77,876円から106,918円へ増加) この3万円の家計への影響度はお一人おひとり異なるはずです。

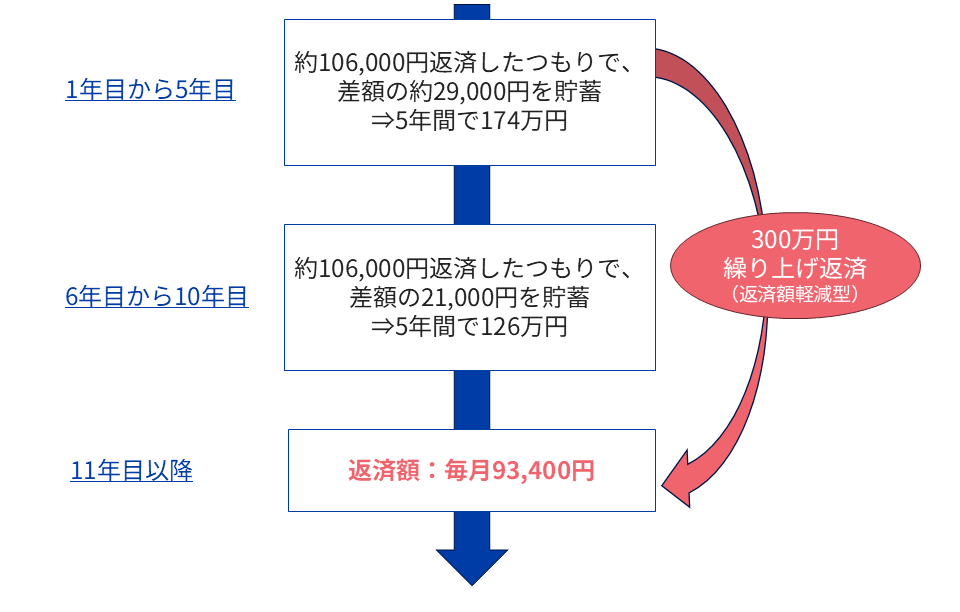

そこで、今から「返済したつもり貯蓄」をしてみてはいかがでしょうか。

例えば、106,918円を返済したつもりで、実際には返済しなかったお金を10年間貯蓄していくと、300万円になります。 これを11年目に繰り上げ返済すると、毎月の返済額は93,400円となります。

(返済額を増やさないことを目的としているため、返済額軽減型を選択するものとしています)

このように「つもり貯蓄」をしておくことで、無理なく繰り上げ返済もできますし、家計としては返済していた「つもり」で約106,000円を支出していたわけですから、最終的に家計の支出は増えていないこともわかります。 また上記の例では、10年の間「つもり貯蓄」を行いますので、NISAを有効活用し投資信託で積み立ててもいいかもしれません。

今回ご紹介した計算結果は、あくまで前提条件に基づいたシミュレーションです。 お客さまご自身の借り入れ状況や支出状況、金利動向によって結果は大きく変わってきます。

また、住宅ローンの繰り上げ返済には「期間短縮型」もありますので、「つもり貯蓄」やその他総合的な考え方については、ぜひセゾンお金のこと相談室へご相談ください。 将来の収支の確認が必要なことから、トコトンコースでライフプランシミュレーション表を作ることをオススメいたします。

金利上昇はプラスの面も

金利が上昇することによって恩恵を受ける部分もあります。 預貯金の利率や保険商品の予定利率の上昇が例に挙げられます。

低金利により販売を中止していた保険商品の一部が販売を再開したり、個人向け国債の利率が上昇していると、つい最近もニュースが出ていましたね。

9月以降となると、NISAに関するご相談でご予約が取りづらい状況となりますので、ちょっと気になる!という方は8月中のご相談をおすすめいたします。

皆さまからのご相談を心よりお待ちしております。

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」でじっくりトコトンコースの相談員を務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

\お金&ライフプランを相談できるアドバイザーが在籍/

※セゾン投信に口座をお持ちでない場合は、「おきがるサクッとコース」が対象

※セゾン投信の投資信託をふくめ商品の勧誘・販売は一切行いません。