特定口座の積立はNISAに切り替えた方がいい?

いつも相談室のツブヤキを読んでいただき、ありがとうございます。 セゾンお金のこと相談室の増田です。

最近のご相談の中で何人かのお客さまから、こんなご意見をいただきました。

「個別元本が低い特定口座で積立を続けた方が、今からNISAで積立を始めるよりも利益が出るんじゃない?」

10年以上前から積立を続けているお客さまは、個別元本=平均の購入価格が低く、さらに当時は旧NISA制度も始まる前ですから、特定口座で取引されている方がほとんどです。 (中には一般口座で取引されている方もいらっしゃいますが、今回は課税口座はまとめて特定口座と表現します)

今からNISAで積立を始めると、特定口座とは別管理となりゼロからの積立スタートとなります。 セゾン・グローバルバランスファンドとセゾン資産形成の達人ファンドは、10年前と比べると基準価額が上がっていますから、特定口座よりも個別元本は高くなります。

確かに、10年以上前から積立続けてきたお客さまが、「個別元本の低い口座で積立を続けた方が利益が出そう」と思うお気持ちもわかります。

ですが、本当にこの考えが合っているのかどうか、今回のツブヤキでは、過去の実績を元に検証を行ってみたいと思います。

目次

途中からNISAへ積立を切り替えても結果は同じ

結論からお伝えすると、途中からNISAへ切り替えて積立をしても、評価額(=お預かり残高)に違いは生まれません。

ただし、ファンド・金額・購入日・手数料が同じ場合にかぎります。

その理由をいくつかの角度から確認していきましょう。

まずは、評価額(=お預かりの投資信託を現在の価格で換算したもの)の計算方法です。

【評価額=基準価額×口数÷10,000】

このように、評価額は基準価額と口数をかけ算することで計算されます。 そのため、口数が入る口座が複数に分かれても、基準価額が同じならば、評価額は同じです。

実際に計算してみた

次に、セゾン・グローバルバランスファンドの基準価額を使って実際に計算してみましょう。

【前提条件】

毎月の積立額:10,000円

積立期間 :2007年5月~2024年2月

評価額計算日:2024年2月22日

※セゾン・グローバルバランスファンドの基準価額:23,983円

毎月19日(休日の場合は翌営業日)の翌々営業日の基準価額で毎月1万円ずつ購入。

計算過程において四捨五入を実施、また税金・手数料・費用等は考慮しておりません。

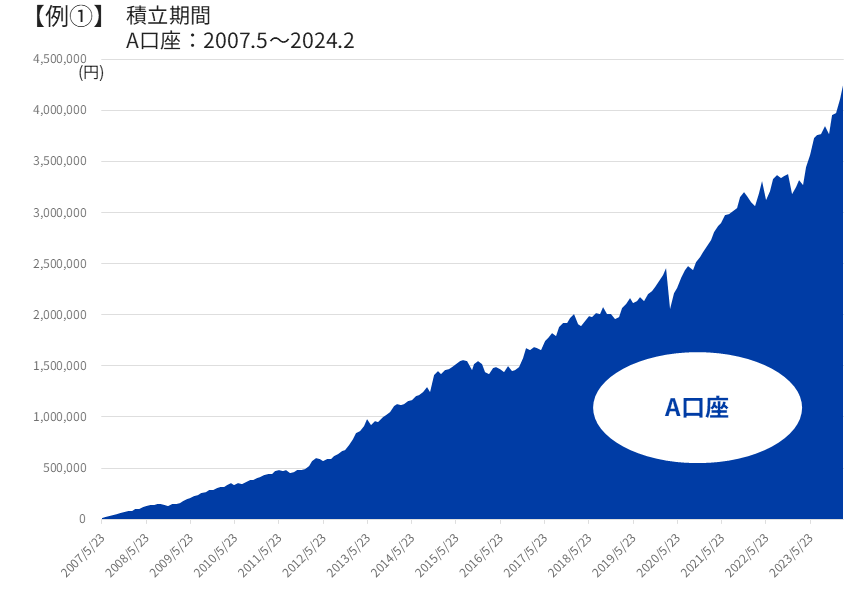

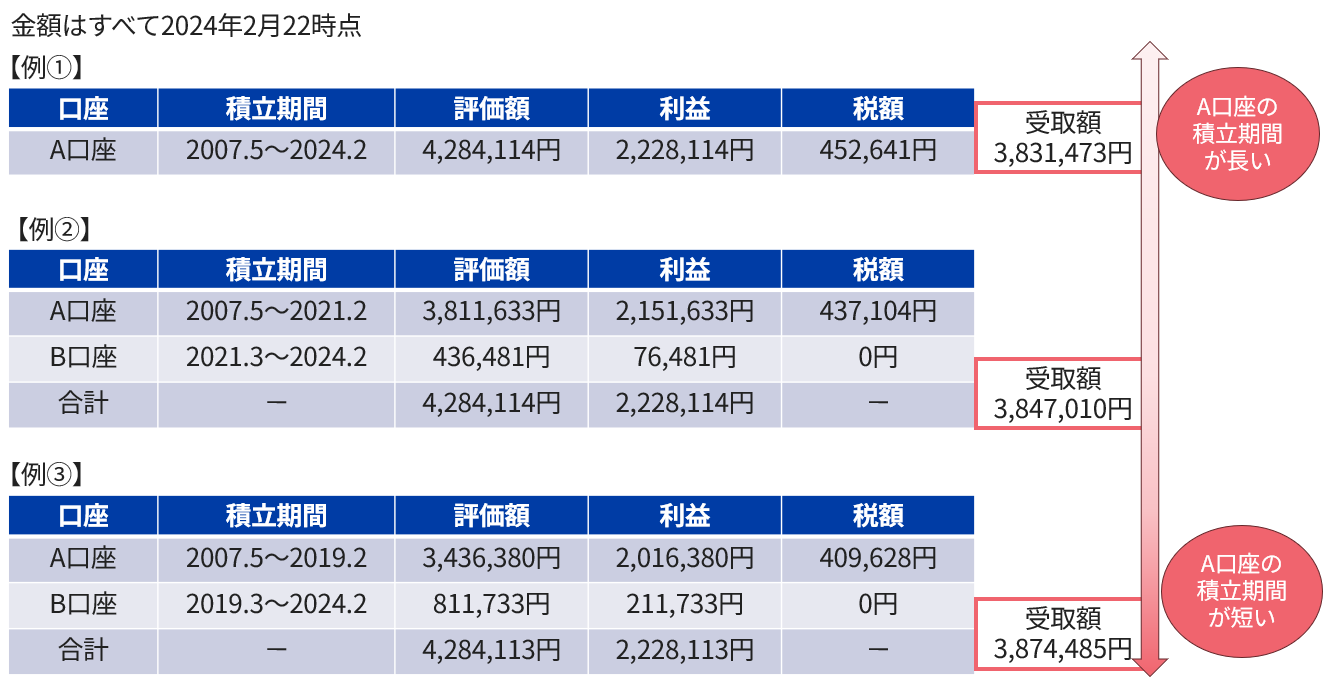

例① A口座 積立期間 2007.5~2024.2

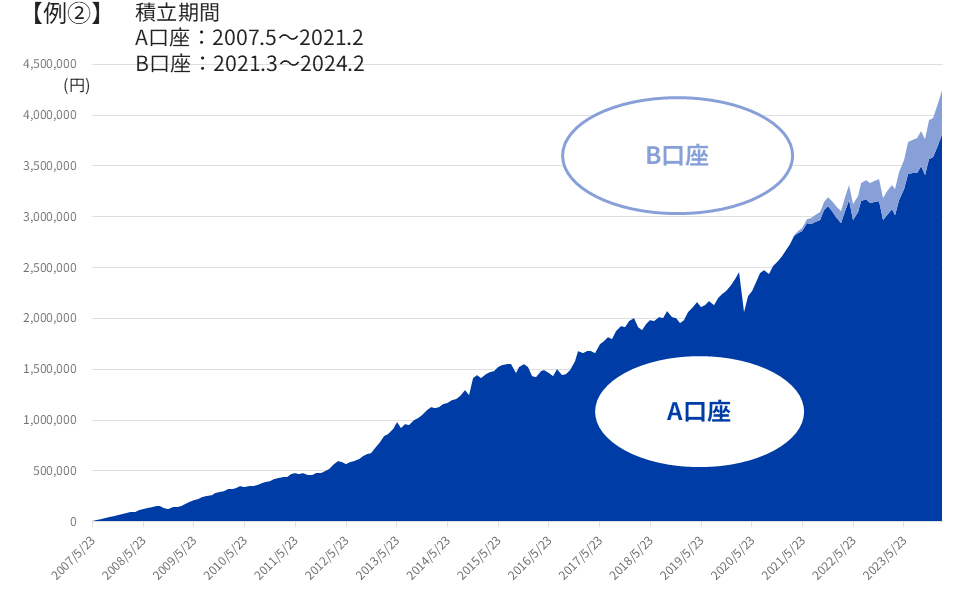

例② A口座 積立期間 2007.5~2021.2

B口座 積立期間 2021.3~2024.2

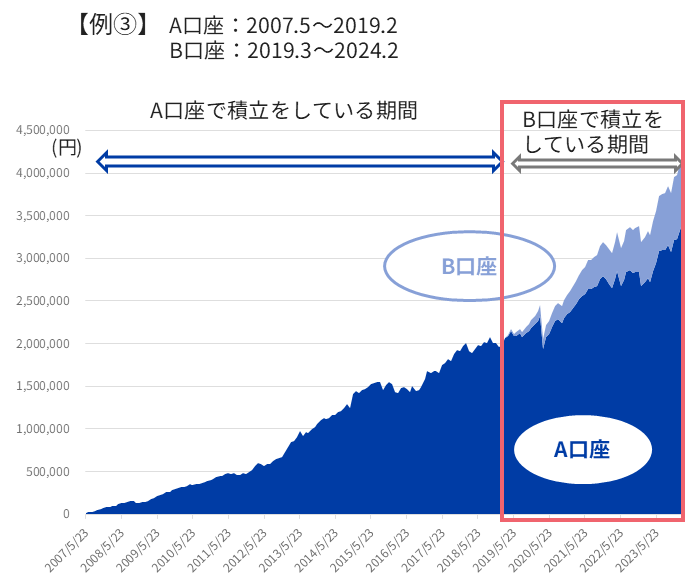

例③ A口座 積立期間 2007.5~2019.2

B口座 積立期間 2019.3~2024.2

なお、例②③のA口座は、積立を止めた後も運用は続けています。

濃い青色がA口座の評価額、水色がB口座の評価額ですが… A・B合わせたグラフの形はまったく同じですね。

先ほどもお伝えしたとおり、評価額=基準価額×口数÷10,000で計算されます。

つまり、「基準価額」と「口数」の2つのエンジンによって皆さまの評価額は上下するのです。

「基準価額」というエンジンは共通ですから、「口数を増やす」エンジンをA口座につけるか、B口座につけるかの違いなだけ。

例③では前半の約12年をA口座で、後半の5年をB口座で積立ています。 A口座の積立を止めたところから、A口座の評価額の増え方が例①②と比べると緩やかになり、その分B口座が増えていることがわかりますね。(下記図)

個別元本が低い口座で積立を続けた方がいい…?

2つの口座に分けて積立をしても、評価額に違いはないことをお伝えしてきましたが、もともとのお客さまの疑問は「個別元本が低い口座で積立を続けた方が利益が出やすい?」でした。

では次に、個別元本を比較してみましょう。

2024年2月22日時点の例①~③の評価額や個別元本などを表にまとめました。 先ほどのグラフを数値化したものですから、A・Bの2つに分けて積立をしても、評価額と利益は同じです。 (計算の過程で四捨五入しているため、例③は端数が合いません)

個別元本に注目してみると、A口座での積立期間が長いほど、個別元本が高いことがわかります。 セゾン・グローバルバランスファンドは、長期視点で基準価額の動きをみると、2012年から上昇しており、個別元本も同じタイミングで上昇を始めています。

ここから言えることは、個別元本よりも高い基準価額で積立を続けると、個別元本は上がるということです。 水の入ったコップにお湯を注げば、コップの水温が上がるのと同じことです。

逆に、積立を止めた後は個別元本は変わりません。

このように、個別元本が低い口座で積立を続けることは、結果的に個別元本を上げることにつながりますし、口座を分けても分けなくても利益は同じであることがお分かりいただけたと思います。

先ほどの例でA口座を特定口座、B口座をNISA口座と読み替えてみると、 特定口座は利益部分に対して20.315%の税金を納めることから、特定口座で長く積立を続けている例①の受取額が一番少なくなります。

今後も基準価額が上がり利益が大きくなれば、その分税額も増えます。 積立をする口座を途中から変えても、長期投資の効果は変わりませんので、早めにNISAへ切り替えて非課税の効果を享受したいですね。 ※売却するタイミングによって非課税効果を享受できないこともあります。

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」でじっくりトコトンコースの相談員を務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

\お金&ライフプランを相談できるアドバイザーが在籍/

※セゾン投信に口座をお持ちでない場合は、「おきがるサクッとコース」が対象

※セゾン投信の投資信託をふくめ商品の勧誘・販売は一切行いません。