生命保険に入り過ぎていませんか?

いつも相談室のツブヤキを読んでいただき、ありがとうございます。 セゾンお金のこと相談室の増田です。

今回のツブヤキでは、生命保険(死亡保険)について考えてみたいと思います。 生命保険(死亡保険)の加入や見直しを考える時に、知っておきたいことは「遺族年金」についてです。

まずは国が用意している制度から受け取れるのかを知った上で、民間保険で備える部分を考えます。

実はこの考え方は金融庁のホームページ にも載っています。興味がある方は確認してみてくださいね。

(出典)金融庁

目次

「公的年金」の交通整理

年金という言葉がつく制度や商品が世の中にたくさんあります。 例えば、個人型確定拠出年金(iDeCo)、企業年金、個人年金保険など… 言葉を並べただけで混乱してしまいますよね。(私も混乱します…) そこでまずは、公的年金について整理をしていきましょう。

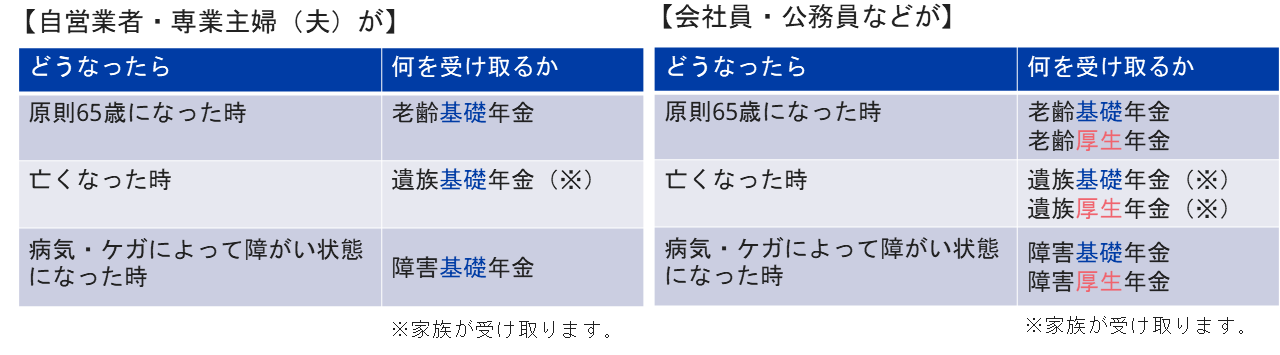

公的年金は「公」という言葉が使われているように、国が用意している年金制度のことです。 そして自営業者か会社員かなどによって、加入する制度が変わってきます。

自営業者 ⇒ 国民年金

会社員・公務員など ⇒ 国民年金・厚生年金

専業主婦 ⇒ 国民年金

厚生年金は2階建て部分と表現されるように、国民年金とセットになっています。 会社員・公務員は厚生年金だけでなく、国民年金も受け取りができることを覚えておきたいですね。 なお、国民年金は受け取り時には「基礎年金」と呼び方が変わります。

さらに公的年金は、「受け取りの条件」によって3つの種類に分かれます。

老齢年金 ⇒ 原則65歳になった時に受け取れる

遺族年金 ⇒ 亡くなった時に家族が受け取れる

障害年金 ⇒ 病気やケガによって障がい状態になった時に受け取れる

「老齢年金」のことを「年金」と省略して表現している場面をよく見かけますね。

加入する制度を組み合わせると、下の図のように整理ができます。

遺族年金を受け取る条件

遺族年金は遺された家族の生活をサポートするためのものです。 そのため、遺族年金は亡くなった人の職業・家族構成や、遺族年金の種類と金額が変わってきます。

また受け取り条件として、亡くなった人は、年金を納めている必要がありますし、受け取る家族にも条件があります。

【受け取る家族の条件】

子の条件 : ・18歳以下の未婚の子

・20歳未満の障害等級1級または2級の未婚の子

妻/夫の条件 : ・年収850万円未満または所得655.5万円未満

遺族年金はいくらもらえる?

ここからは、具体的に年金がいくら受け取れるか確認してみましょう。 結局いくら受け取れるのかが気になる!という方は、ここだけ読んでも大丈夫です。

遺族基礎年金

・妻(夫)+子ども1人:約102万円/年

・妻(夫)+子ども2人:約125万円/年

・妻(夫)+子ども3人:約133万円/年

遺族厚生年金

・亡くなった方が受け取るはずだった老齢厚生年金×3/4

※老齢厚生年金は給与と勤続年数(特例あり)を基に計算されます

ここでは、3人家族と例に遺族年金の種類と金額を見てみましょう。

~家族構成~

夫:42歳で死亡

妻:会社員:年収400万円(42歳)

子:10歳

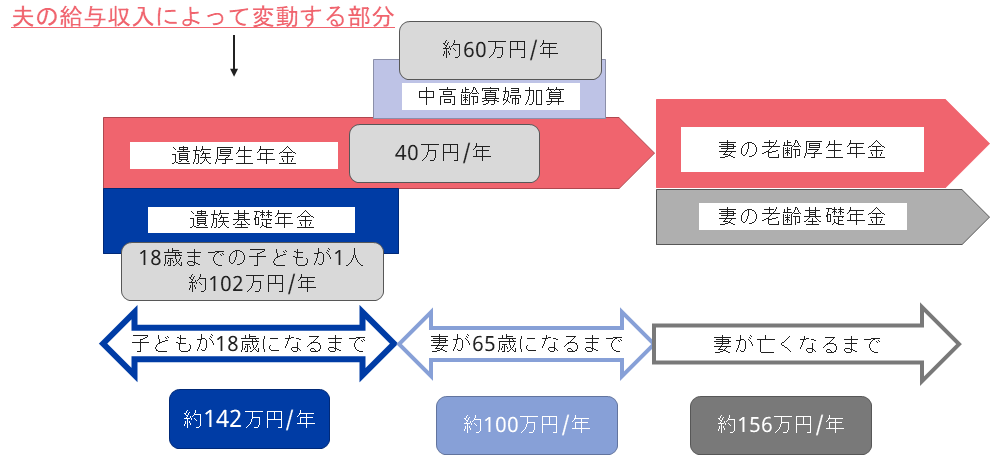

【例1:夫が会社員の場合】

会社員が亡くなった場合、家族は国民年金・厚生年金から遺族年金を受け取ります。

遺族厚生年金は亡くなった人によって異なりますので、仮に40万円/年とします。

※妻が22歳から60歳まで年収400万円で勤務したとし試算

子どもが18歳になるまで :約142万円/年

その後、妻が65歳になるまで:約100万円/年

妻が65歳以降 :約156万円/年(妻自身の老齢年金の金額)

※夫:平均年収480万円、妻:平均年収400万円と仮定

(厚生労働省HP)

あなたの年金見込み受給額 | 公的年金シミュレーター

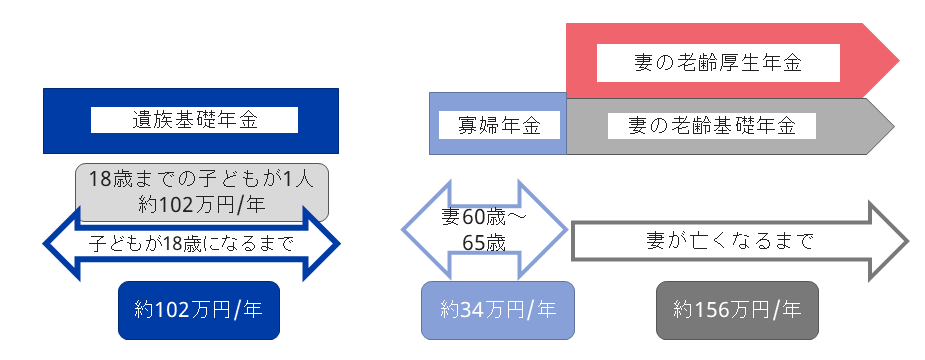

【例2:夫が自営業者の場合】

自営業者が亡くなった場合、家族は国民年金から遺族年金を受け取ります。

※妻が22歳から60歳まで年収400万円で勤務したとし試算

子どもが18歳になるまで :約102万円/年

その後、妻が60歳になるまで:なし

妻が60歳~65歳 :約34万円/年

妻が65歳以降 :約156万円/年(妻自身の老齢年金の金額)

このように子どもを遺して 夫が亡くなった場合でも、遺族年金を受け取ることによって突然収入がゼロにならないとわかりますね。

生命保険(死亡保険)の考え方

遺族年金の大まかな金額がイメージできたら、今度は支出のことを考えてみましょう。

例えば先ほどの3人家族の支出が、1年間で約400万円だったとします。

※妻の給与年収を400万円とし、税金や社会保険料を除いた手取り年収は320万円とします。

上の例で会社員の夫が亡くなった当初は、妻の手取り年収と遺族年金を合計すると約462万円の収入が見込めます。

自営業の夫が亡くなった当初は、妻の手取り年収と遺族年金を合わせて約422万円の収入が見込めます。

不足する金額がイメージできれば、その金額を貯蓄でカバーするか保険で備えるか考えることができますよね。

「今」と「将来」の2つの視点

イメージを持っていただくために例を使って説明をしましたが、大切なことは「今」と「将来」の2つの視点です。

家族が年齢を重ねることで、受け取る遺族年金の種類と金額が変わります。 また、将来の働き方や、子どもの大学進学、住み替え、老後の年金のことなど、「将来」の収入や支出の状況も変わる可能性があります。

このコラムを読んで、「今」の状況なら大丈夫そう!と思っても、「10年後」に万が一のことが起きたら? 「10年後」に焦らないよう、準備をしておきたいですよね。

セゾンお金のこと相談室では、個別の事情をお伺いしながら、考え方をご一緒に考えます。

今回のような年金や保険に詳しいメンバーもおりますので、気になった方はご相談くださいね。

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」でじっくりトコトンコースの相談員を務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。

\お金&ライフプランを相談できるアドバイザーが在籍/

※セゾン投信に口座をお持ちでない場合は、「おきがるサクッとコース」が対象

※セゾン投信の投資信託をふくめ商品の勧誘・販売は一切行いません。