働きながら年金を受け取り

在職老齢年金制度

公開日:

いつも相談室のツブヤキを読んでいただき、ありがとうございます。

セゾンお金のこと相談室の増田です。

今回は、特に65歳以降の年金と働き方を考える時のポイントとなる在職老齢年金制度についてお伝えしたいと思います。

ちなみに、私の父は72歳まで会社員として働きましたが、もっと上手な年金の受け取りができたはずだ、と過去の自分の不勉強を反省しています。

このコラムを読んでくださる皆さまには納得のいく選択をしていただけるよう、お伝えしてまいりますね!

在職老齢年金とは

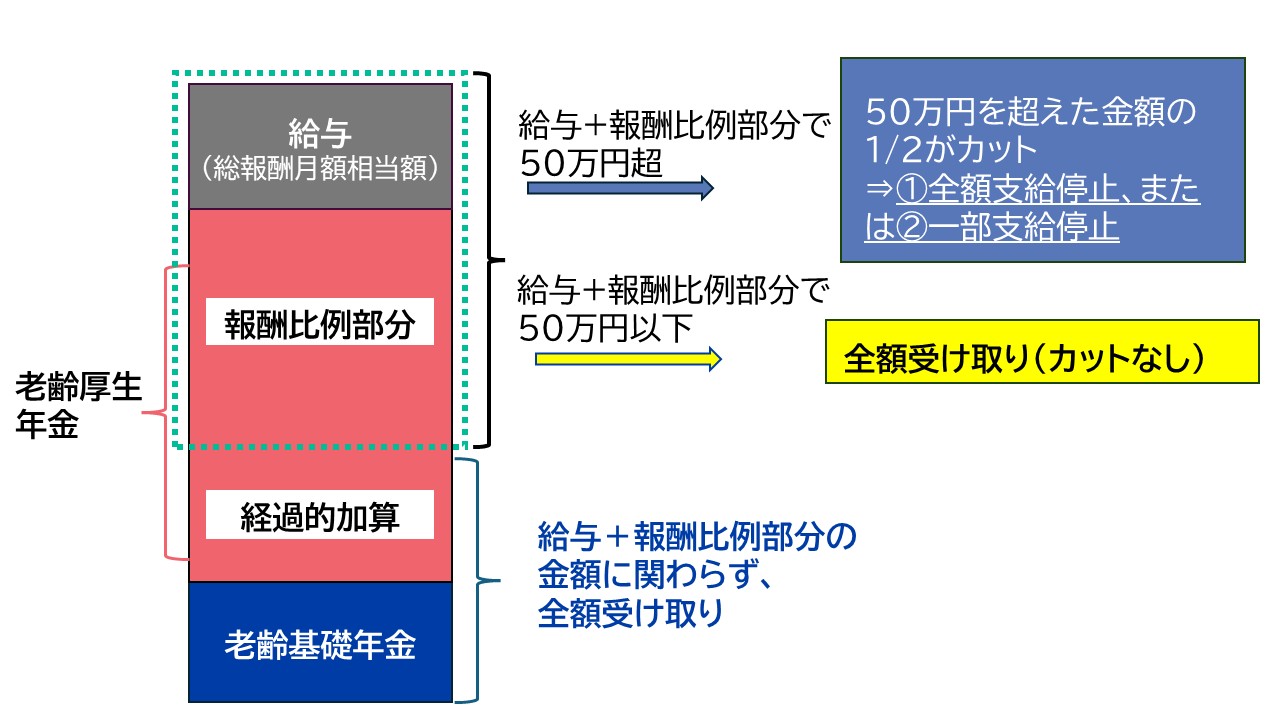

日本の公的年金制度は、日本に住んでいる20歳以上60歳未満のすべての人が加入する国民年金(基礎年金)と会社などに勤務している人が加入する厚生年金の2階建てとなっています。

60歳以降、厚生年金に加入して、働きながら受け取る老齢厚生年金を在職老齢年金といいます。

在職老齢年金は、厚生年金額と給与収入(※)が50万円/月を超えると、厚生年金の一部または全額がカットされるものです。

(※)総報酬月額相当額のこと このコラムでは給与収入と表現します

ここからは上図を使って説明をしていきます。

まずは、緑枠の点線で囲っている部分です。この2つの合計が50万円を超えるかどうかで、老齢厚生年金がカットされるかが決まります。

点線内のポイントは次のとおりです。

・給与には賞与、役職手当、通勤手当、残業手当などが含まれます。

・老齢厚生年金の報酬比例部分のみが対象となり、老齢基礎年金・経過的加算は計算に含みません。

※このコラムでは詳しく解説しませんが、加給年金も計算に含みません

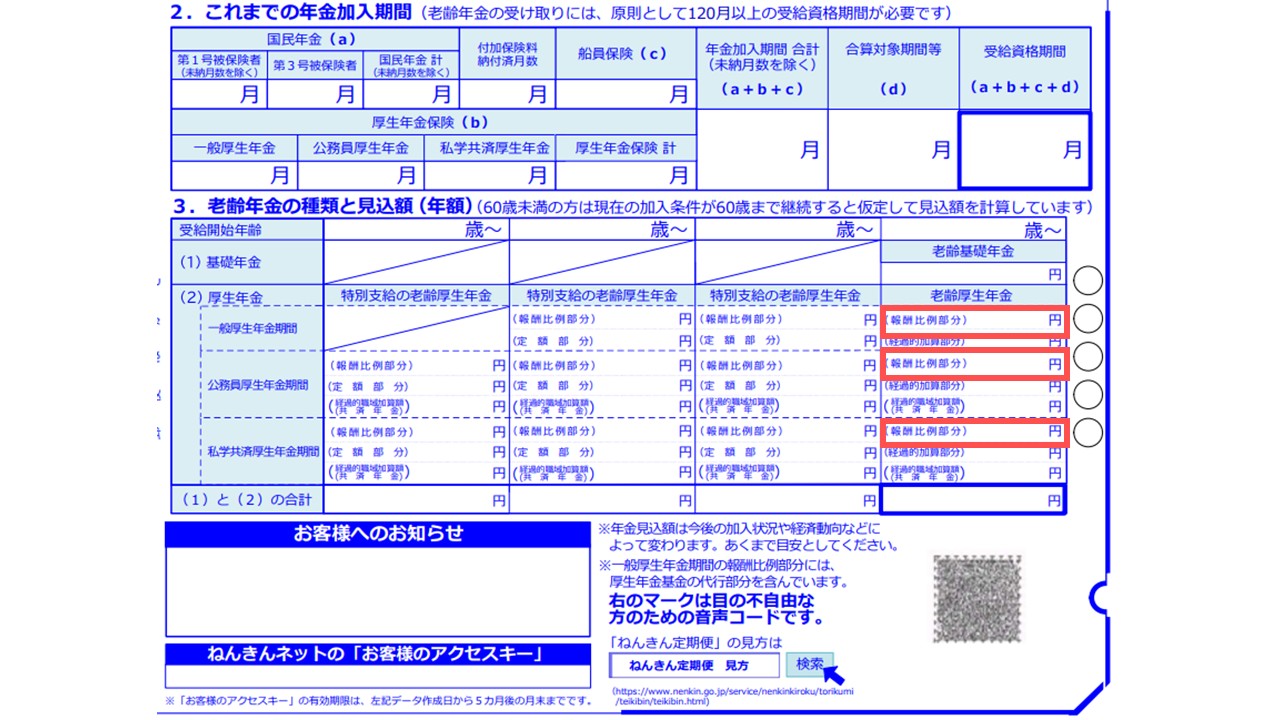

なお、50歳以上の方であれば、ねんきん定期便で報酬比例部分の金額を確認することができます。(ねんきん定期便は年額で記載されています)

ねんきん定期便に記載の数字は、今の収入で60歳まで働いたと仮定した場合の金額です。あくまで目安としてご覧ください。

日本年金機構 令和6年度「ねんきん定期便」50歳以上の方(裏)を基にセゾン投信作成

このように、在職老齢年金に関係するものは、老齢厚生年金の報酬比例部分のみです。

老齢基礎年金・経過的加算に加えて、iDeCo・企業型DC、企業年金などを分割形式で年金として受け取るものは含まれません。念のためお伝えしておくとNISAを取り崩す場合も在職老齢年金の計算の対象外です。

また、厚生年金に加入して給与収入がある人向けの制度ですから、自営業やフリーランスで収入を得ている人(厚生年金の被保険者でない人)は金額に関わらず対象外です。

在職老齢年金 計算のイメージ

先ほどの図をもとにして在職老齢年金の計算をしてみましょう。

計算式は下記のとおりです。

【給与+老齢厚生年金(報酬比例部分)-50万円】×1/2

上記で計算されたものを支給停止基準額といいます。

ここからの例として、老齢厚生年金の報酬比例部分は12万円と仮定します。

① 給与が65万円の場合

給与と報酬比例部分の合計は77万円です。

(77万円-50万円)×1/2=13.5万円

この計算で求めた支給停止基準額が13.5万円となり、もともとの報酬比例部分の金額(12万円)をオーバーしているので、この場合は全額支給停止という扱いになります。

なお報酬比例部分が全額支給停止となった場合、年下の配偶者がいる場合に受け取りができる「加給年金」についても支給停止となります。

① 給与が40万円の場合

給与と報酬比例部分の合計は52万円です。

(52万円-50万円)×1/2=1万円

1万円が支給停止となりますので、この場合は12万円-1万円=11万円の老齢厚生年金の報酬比例部分を受け取ります。

なお今年の国会に提出される年金改革法案の中に、支給停止調整額について2026年4月から50万円から62万円への引き上げが盛り込まれています。

国会で法案が可決されて正式決定となるため、このコラムでは現行制度に基づき50万円と記載いたします。

在職老齢年金制度の基本部分は以上となります。

ここから先は、年金の繰下げ/繰上げ受給を含めた在職老齢年金制度をお話していきますので、ご興味がある方はどうぞ読んでくださいね。

年金の繰下げ受給と在職老齢年金

年金は、繰下げると1か月あたり0.7%増額しますので、65歳以降も働く方の中には繰下げを検討している方もいらっしゃると思います。

では、65歳以降年金を受け取らずに働く、つまり「年金を繰下げた状態で働く場合」にはどうなるのでしょうか。

なお、65歳以降、年金を受け取らずに繰下げている期間のことを繰下げ待機期間といいます。

繰下げ待機期間は年金を受け取っていませんから、在職老齢年金制度の対象にならないのでは?と思いそうですが、実はこれは間違いです。

繰下げ待機期間中であっても、「65歳時点で受け取るはずだった老齢厚生年金の報酬比例部分」を使って計算が行われます。

繰下げ待機期間中は年金を受け取っていませんが、どこに影響が出るのでしょう。

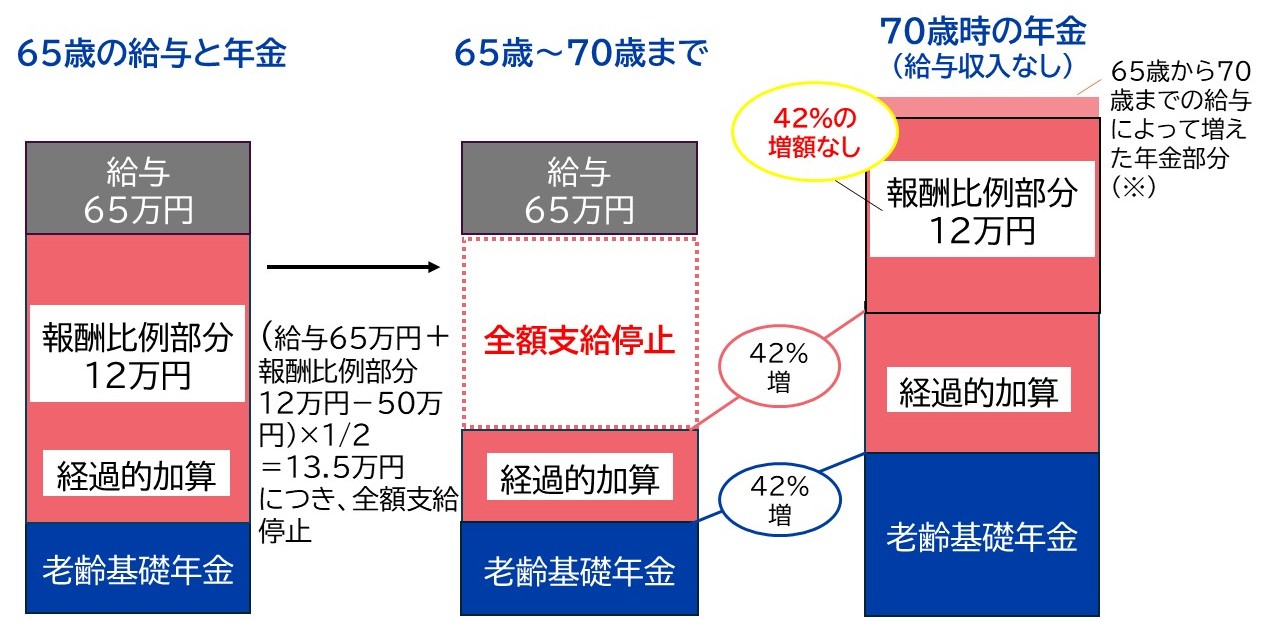

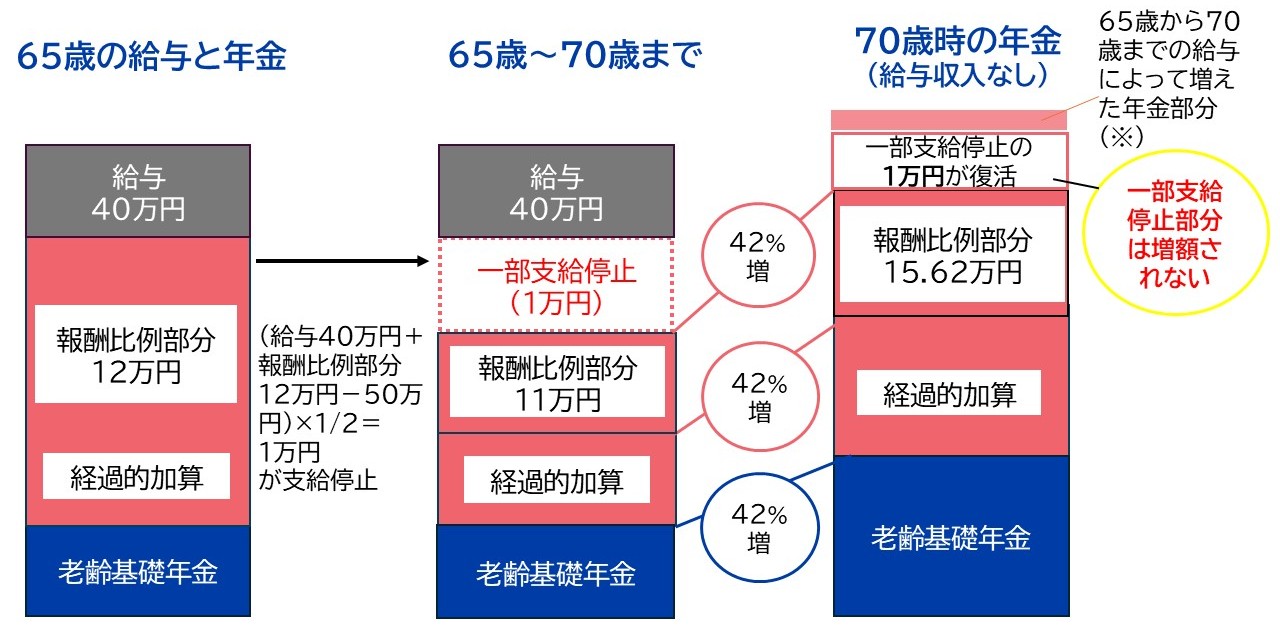

先ほどの例①と②で70歳まで年金を繰下げた場合を説明していきます。

65歳時点の老齢厚生年金の報酬比例部分は12万円として、例①は全額支給停止、例②は1万円が支給停止となっていましたね。

【例①】在職老齢年金制度で全額支給停止の人が、年金受給を70歳まで繰り下げた場合(65歳時点の年金額から42%増)

例①では報酬比例部分が全額支給停止となっています。これは年金が消滅しているのと同じですから、「ないもの」に42%を掛けても0のままです。

つまり、全額支給停止の人が年金を繰下げた場合、70歳の時に受け取る報酬比例部分は、65歳時の報酬比例部分の金額と65歳から70歳までの間の給与に応じて増えた分だけとなり、繰下げ効果は無いというわけです。

この措置を知らないで働き続け(=厚生年金保険料を払い続け)、70歳到達時に年金事務所で年金受給申請をした時に初めて知る人もいらっしゃいますから、一定以上の給与収入を見込む方は覚えておいた方がよさそうです。

なお、老齢基礎年金と経過的加算は42%増の対象になります。

【例②】在職老齢年金制度で一部支給停止の人が、年金受給を70歳まで繰り下げた場合(65歳時点の年金額から42%増)

例②は報酬比例部分の一部が支給停止となっています。

この場合には、支給停止対象外の金額(上図では報酬比例部分11万円)は42%増の対象となりますが、支給停止となった金額(上図では1万円)は42%増の対象となりません。

よって、70歳の時には、「42%増の報酬比例部分(15.62万円)+支給停止額(1万円)=16.62万円」を受け取ります。

もちろん全額支給停止の時と同じで、老齢基礎年金と経過的加算は42%増の対象となりますし、65歳~70歳の給与に応じて増えた報酬比例部分も受け取ることができます。

ちなみに、前回のコラムでもお伝えしましたが、厚生年金の加入は70歳までと決まっています。言い換えると、70歳までは給与に応じて報酬比例部分が増える、ということです。

ですが、在職老齢年金制度に年齢上限はありませんので、仮に70歳以降も給与と報酬比例部分の合計が50万円超であれば支給停止の対象となります。

もし、該当する可能性がある方はチェックしておきたいところですね。

年金の繰上げ受給と在職老齢年金

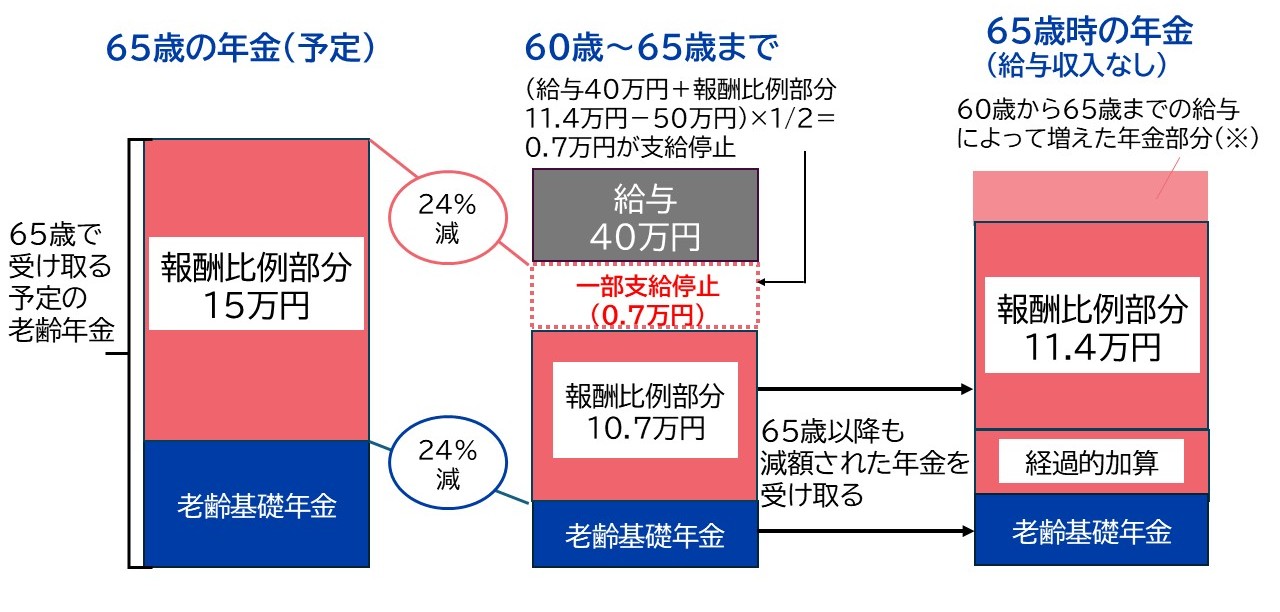

では、65歳以前に繰上げて年金を受け取り、働いた場合はどうでしょうか。

在職老齢年金制度によりカットされる年金額の計算式は先ほどご紹介したとおりですが、計算に使われる年金額はどこになるのでしょうか?

繰上げ受給の場合には、「繰上げにより減額された老齢厚生年金の報酬比例部分」が計算式に使われます。

【例】年金繰上げ受給している人が一部支給停止となった場合(65歳時点の年金額から24%減)

年金を繰上げ受給すると、1ヶ月あたり0.4%減額されますので、60歳で受け取ると24%(0.4%×60ヶ月)の減額、つまりもともとの金額の76%を受け取ることとなります。

上図の例では、繰り上げ後の報酬比例部分の金額は15万円×76%=11.4万円ですが、在職老齢年金制度により、(給与40万円+報酬比例部分(減額後)11.4万円-50万円)×1/2=0.7万円が支給停止となります。

65歳で給与収入がなくなったり、給与が減って在職老齢年金制度の対象外になった場合には、11.4万円を受け取ることができます。

繰上げ受給をして減額された年金額は生涯そのままとなりますし、繰上げを取り消すことはできません。

年金収入だけになった時のことも想像して、繰上げ受給のことを検討なさってみてください。

その他の注意点は日本年金機構のHPにまとめがありますので、よろしければ一度読んでみてくださいね。

制度を知って自分にあった選択を

このように、在職老齢年金制度は65歳以降の働き方と年金の受け取りについてとても関わりの深い制度です。

「年金がカットされるのは損、だから働かない方がよい」と謳っているSNSや記事を見かけます。確かに一理あるのでしょうが、すべての方にあてはまるわけではないと私は考えます。

就労に関するご自身のお気持ちと、生活、金融資産の状況などを総合的に考えて、ソントクにこだわらず、ご自身にあった選択をしていただきたいと思っています。

なお、冒頭にお話しをした私の父ですが、実は60歳の時に年金の繰上げ受給を申請していました(私は事後で知りました)。

理由は、当時会社の業績が悪く60歳以降も働けるかどうか不明で心配だったからとのこと(ひと昔前のことなので、今よりも再雇用がポピュラーではなかった時代です)。

しかし、蓋を開けてみればグループ会社を転々として72歳まで就労しました。そして、、、就労期間中、報酬比例部分が一部支給停止になっていた時期もあったそうです。

父が今回の話を知っていたら違う選択をしたのかどうかはわかりません。

ですが、ぜひ皆さまは迷ったら事前に相談室へご相談くださいね。お待ちしております。

\お金&ライフプランを相談できるアドバイザーが在籍/

ライタープロフィール

セゾンお金のこと相談室 増田 裕美

AFP・2級FP技能士。「セゾンお金のこと相談室」のアドバイザーを務めるほか、セミナー講師として投資初心者の最初の一歩をサポートしている。