103万円の壁が123万円の壁に!? 所得税控除額

いつも相談室のツブヤキを読んでいただき、ありがとうございます。 セゾンお金のこと相談室の黒木です。

所得税が課税される基準である年収の壁が「103万円」から「123万円」と20万円引き上げることが税制大綱に盛り込まれました。

ニュースや記事では扶養内で働く人への影響として取り上げている印象ですが、この改正は一部の高所得以外のほとんどの会社員・公務員などに影響があります。

当初、国民民主党は178万円への引き上げを主張していましたが、税制大綱では123万円となりましたので、今後の動向に注目したいですね。

今回はこの改正の詳細とその影響について、お伝えします。

なお、国会で法案が可決されることで正式決定となります。

このコラムでは税制大綱をもとにした話となる旨、あらかじめご了承ください。

(2/21時点で、新たな案が報道されています。本コラムについては考え方の参考にしていただきますようお願いいたします。)

また、税金についてはお客さまの個別事情によって、控除額、税率などが異なります。

お客さまご自身に当てはまる内容を正確にお知りになりたい場合には、お客さまご自身で税務署や税理士へお問い合わせくださいますよう、お願いいたします。

目次

103万円の内訳

103万円という数字は、給与(パート・アルバイト含む)収入の場合、この金額まで働いても本人に所得税がかからないという数字です。

103万円の内訳は「基礎控除48万円+給与所得控除55万円」です。

控除とは差し引くことを言い、収入から各種控除を差し引くことで税金のかかる金額を減らす効果があります。

名前のとおり、基礎控除も給与所得控除も「控除」の一種です。

上記のように給与収入103万円から基礎控除48万円と給与所得控除55万円を差し引くと「0円」となり、税金のかかる所得がなくなるという訳です。

123万円の内訳

税制大綱によると、2025年からは内訳が「基礎控除58万円(※)+給与所得控除65万円」となることから、税金がかからない給与収入が123万円以下となります。

※所得税の基礎控除 合計所得金額が2,350万円以下の場合:58万円

なお、住民税の基礎控除(43万円)と、総所得金額等が45万円以下の時に非課税となる点は変更がありません。

よって給与所得控除が65万円に引き上がるため、住民税がかからない給与収入は110万円(総所得金額等45万円以下の場合非課税+給与所得控除65万円)となります。

(最後にまとめの図がありますのでご覧ください。)

なお、お住まいの自治体によっては給与収入が110万円以下でも住民税がかかる場合があります。詳しくは、自治体の窓口へお問い合わせください。

課税所得がある場合、所得税は課税所得に所得税率(5%~45%)をかけて、税率に応じた控除額を差し引き、所得税額を計算します。住民税の計算は一律10%(所得割)+5,000円(均等割)です。

税金はどれくらい減る?

所得税の基礎控除と給与所得控除が変わることで、いくら所得税と住民税への影響があるか、年収ごとにシュミレーションしてみました。

税金を計算する時には基礎控除や給与所得控除以外にも社会保険料や扶養控除など人により控除が違いますが、条件を揃えるため、基礎控除と給与所得控除のみ年収から控除します。

【計算例】給与収入150万円の場合

150万円 - 48万円(基礎控除) - 55万円(給与所得控除①)=47万円

47万円(②)×5%(③)=23,500円

・2024年までの住民税

150万円 - 43万円(基礎控除) - 55万円(給与所得控除①)=52万円

52万円×10%(所得割)+5,000円(均等割)=57,000円

・2024年の所得税と住民税

23,500円(所得税)+57,000円(住民税)=80,500円

150万円 - 58万円(基礎控除) - 65万円(給与所得控除①)=27万円

27万円(①)×5%(②)=13,500円

・2025年からの住民税

150万円 - 43万円(基礎控除) - 65万円(給与所得控除①)=42万円

42万円×10%(所得割)+5,000円(均等割)=47,000円

・2025年の所得税と住民税

13,500円(所得税)+47,000円(住民税)=60,500円

2024年と2025年の所得税と住民税の差分:80,500円 - 60,500円=20,000円

上記の計算手順で試算すると、年収別の2024年と2025年の所得税・住民税の差額は下記のようになります。

- 給与収入150万円:2万円

- 給与収入300万円:0.5万円

- 給与収入500万円:1万円

- 給与収入700万円:2万円

- 給与収入1,000万円:2.3万円

- 給与収入1,500万円:3.3万円

なお、①の給与所得控除額は年収によって控除額が変わります。

また、(②)の課税所得によって(③)の税率と控除額が変わります。

詳しくはコチラをご確認ください。

(出所)

国税庁HPNo.1410 給与所得控除|国税庁

国税庁HPNo.2260 所得税の税率|国税庁

年収の高い人の方は当然ながら所得税率が高いため、その分税金が減ります。

給与収入150万円の場合、最低保障額の引き上げの恩恵を受けるため基礎控除だけでなく、所得税と住民税の両方で給与所得控除が引き上げられたので、2万円も税金が減っていますね。税金の減る金額は年収により違いますが、働く人の多くは税金が減り、手取りが増える結果となっています。

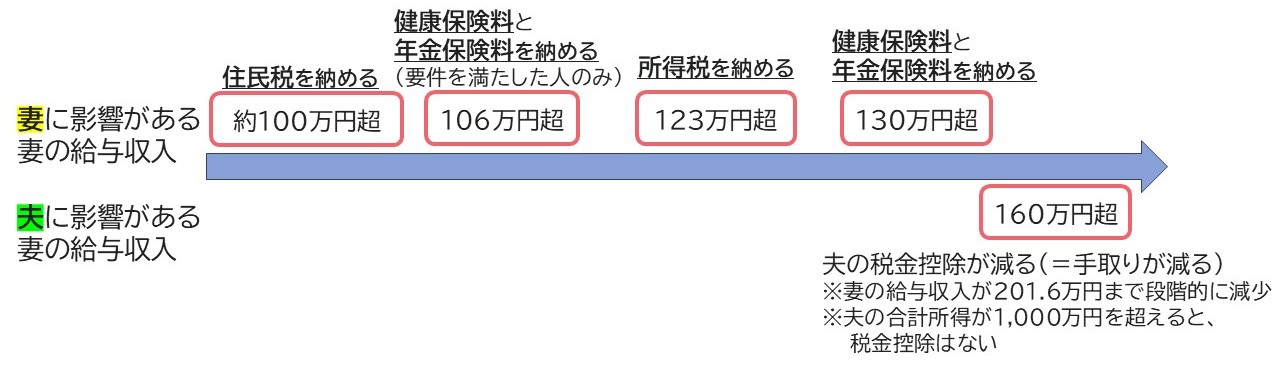

扶養内で働く家族は今回の改正でもっと働くようになる?

扶養内で働く家族は今回の改正を受けてもっと働くようになるかというとそうはならないと個人的には思います。

なぜなら、扶養内で働く家族にとって年収の壁は税金上の壁103万円だけではなく、社会保険の壁(106万円と130万円)があるためです。

現在の制度では、以下の5つの要件を満たすと厚生年金と健康保険に自身で加入する必要があります。

- 従業員51人以上の企業

- 労働時間が週20時間以上

- 賃金が月88,000円以上(年収に換算すると106万円以上)

- 学生ではない

- 2カ月以上の雇用が見込まれる

年収106万円を超えると自分自身で保険料を負担することで手取りが減るため、「壁」と言われているわけですね。

なお、厚生労働省は上記の要件のうち、「従業員人数51人」と「年収106万」を撤廃する方針です。

撤廃されると、年収にかかわらず週に20時間以上働くと自分自身で保険料を支払う必要がでてきます。

社会保険料率はざっくりと15%ですから、今後123万円まで所得税がかからなくなるとはいえ、要件に該当して、社会保険に加入すると手取りが少なくなります。

自分自身で厚生年金に加入すると将来の年金額が増えるメリットもありますが、手取りが減るデメリットを優先して106万円の壁を意識している人は多いと思います。

なお、現段階では2026年以降の改正を想定しているようですが、決定ではない点ご了承ください。

130万円を超えると、条件に関わらず家族の社会保険の扶養から外れます。

勤務先の社会保険(健康保険と厚生年金)または自分自身で国民年金・国民健康保険に加入する必要があります。

社会保険に加入すると将来の年金が増え、病気になった時などの保障が増えるメリットもありますが、国民年金・国民健康保険への加入は支払が増えるだけで社会保険のように将来の年金や給付は増えません。

そのため手取りの金額が減るだけなので、130万の壁を意識してパートで働く人は多いように感じます。

社会保険の壁の方が手取りに影響が大きいですから、今回の改正でもっと働こうと思うパートで働く人はそれほど増えないのではないかと思います。

ところで、家族の税金は増える?

ここでは、夫が会社員で、妻がパートという例でお話します。必要に応じ読み替えをお願いします。

また、基礎控除と給与所得控除は、改正後の123万円を使ってお話ししていきます。

年収123万円超えると妻自身が所得税を納めますが、妻が扶養から外れ夫の税金も増えると誤解している人がいます。

混乱しがちなポイントですが、パートの妻本人の納税と、妻を扶養している夫の納税を別々に整理してみましょう。

夫は、妻を扶養していることで税金の割引(配偶者控除/配偶者特別控除)を受けることができます。

実は、123万円を超えると「配偶者控除」の対象から外れますが、その代わり「配偶者特別控除」の対象となります。

配偶者特別控除は妻の給与収入が123万円を超えても160万円まで、夫の税金の割引(控除額)は変わりません。

160万円を超えると201万円まで段階的に夫の税金の割引が減っていきます。

なお、夫の会社から支給される家族手当などは、会社によって条件が異なります。

あらかじめ確認しておくと安心ですね。

ここまでいくつかの壁についてお話してきましたが、下記のように整理ができます。

最後に

基礎控除が引き上げられれば、働く人の手取りを増やす一定の効果はあると思います。ですが、パートで働く人が今回の改正をきっかけにもっと働く気になるかというとその点に関してはあまり効果がないように感じます。

やはり、社会保険の壁を意識して働き控えをしている人の方が多いと個人的には思います。年収の壁といっても「税金の壁」や「社会保険の壁」など、複数の壁があると悩ましいですね。

パートで働く人にとって、壁を意識することも手取りを計算することもいくら稼ぐかという点では必要なことです。ですが、ずっと家族の扶養にいると老齢年金がびっくりするほど少ないです。

また、ライフプランを考えたときに、あえて扶養から外れるという選択肢も入れると働き方の幅がグッと広がります。自分の働き方についてライフプランを作って考えてみようと思ったら、ぜひ相談室にお越しくださいませ。まだまだ知られていない社会保険に加入するメリットもしっかりとお伝えします。お待ちしております。

ライタープロフィール

セゾンお金のこと相談室 黒木 るみ

AFP・公的保険アドバイザー。「セゾンお金のこと相談室」でじっくりトコトンコースの相談員を務め、老後資金の問題、ライフプランの考え方、資産形成について、生命保険の見直し、年金に関するご相談などが得意

(監修)

税理士 木戸真智子(税理士事務所エールパートナー代表)

\お金&ライフプランを相談できるアドバイザーが在籍/

※セゾン投信に口座をお持ちでない場合は、「おきがるサクッとコース」が対象

※セゾン投信の投資信託をふくめ商品の勧誘・販売は一切行いません。