プラチナNISA:毎月分配型投信はアリかナシか?【前編】 ~成長投資枠で除外されたのになぜ解禁!?~

こんにちは!「〇(まる)の部屋」 の“まるこ”です。 今回のお題は、毎月分配型投信。

本コラムでは、毎月分配型投資信託を毎月分配型または毎月分配型投信と称することがあります。また分配型投資信託を分配型・分配型投信と称することがあります。

NISAの成長投資枠(対象商品)から除外になったはずなのに、いきなり、新しく創設されるプラチナNISAに限って解禁される?!との報道。

『毎月分配型はアリかナシか?』簡単ではない分配金の謎、今回は前編をお届けします。(【後編】を読む)

※65才以上向けのNISA制度としてのプラチナNISA案を含め、名称や内容については、岸田元首相含む議員による資産運用立国2.0に向けた提言に関わる各種報道にもとづいています(2025年5月1日現在)。今後、制度や名称含めて変更される可能性があります。以下同様。

~今日のお品書き~

成長投資枠除外なのにプラチナNISAで解禁?

毎月分配型投信は、「安定的な資産形成の観点から」成長投資枠対象商品から除外されましたが※、「安定した収入源として活用できる」と、いわゆるプラチナNISA提言の中で、高齢者に対してのみ解禁する方向と報道されています。

※出所:各種報道をもとにセゾン投信作成

一方、いまだ、NISA以外では毎月分配型が売れ筋で上位となる販売会社があるのも事実です。

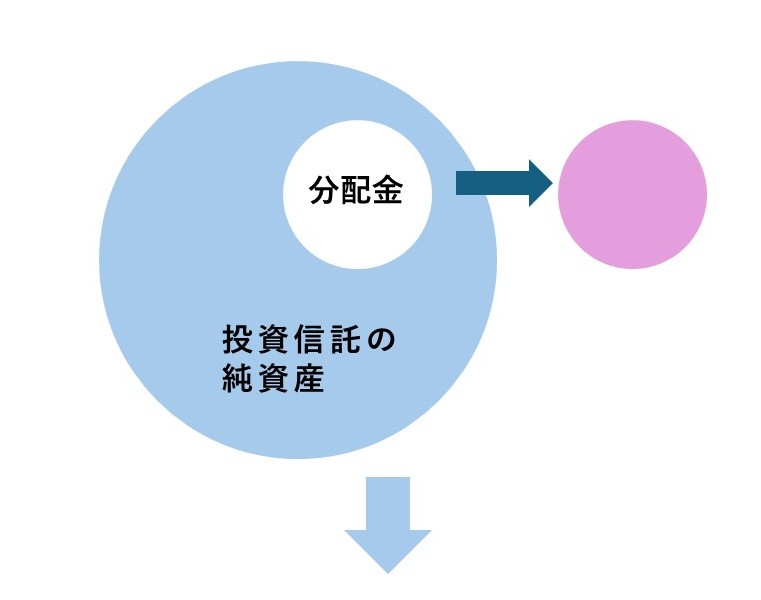

分配金で大事なのはこの2つ!

分配金で大事なのはこの2つです。

-

分配金が支払われる場合、その分、基準価額は下がる!

-

分配金は投資信託の収益ではない!

この2点をイメージ図で確認してみましょう!

分配金支払いのイメージ図

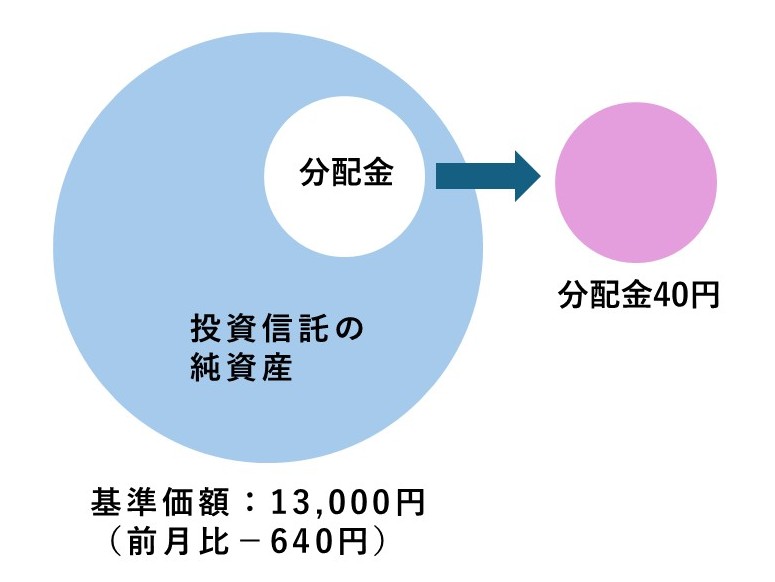

仮定:1万口あたり

数字は仮定です(1万口あたり、概算ベース)。実際の投資信託を示唆するものではありませんが、毎月分配型で公表されている複数の事例をもとに仮定しています。

出所:投資信託協会「交付目論見書の作成に関する規則に関する細則」をもとにセゾン投信作成

2つの点が確認できますね!

-

基準価額が前月比マイナス640円→この分配金40円も、640円に含まれている!

-

基準価額が下がっている→その期に収益があがっていないのに、分配金が支払われている!

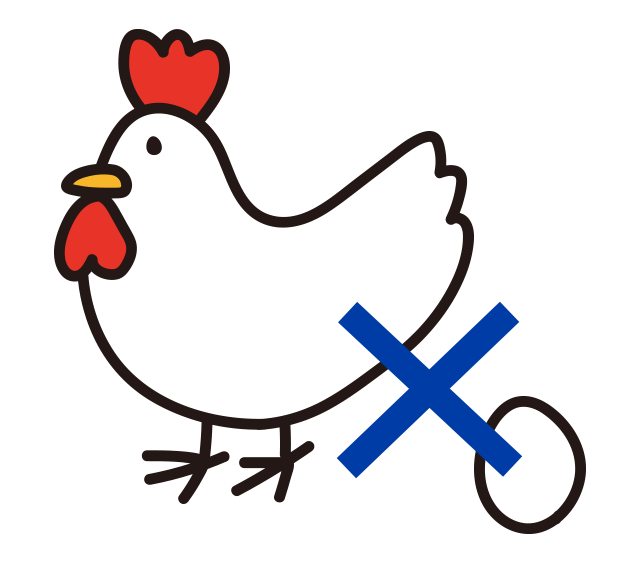

分配金は預貯金の利子とは異なります。預貯金の利子は、いわばニワトリのタマゴ。タマゴをいただいちゃっても、ニワトリをかじっているわけじゃあないですね。でも、分配金は、信託財産(純資産)をガブガブかじっていることになります。だから、その分基準価額は下がってしまうんです。

※分配金が利子ではない、のイメージ図 セゾン投信作成

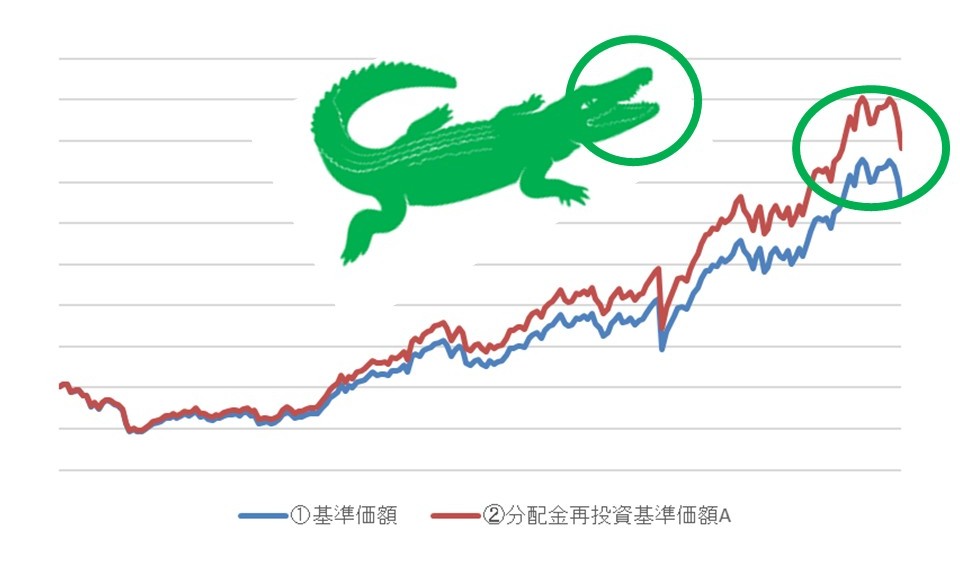

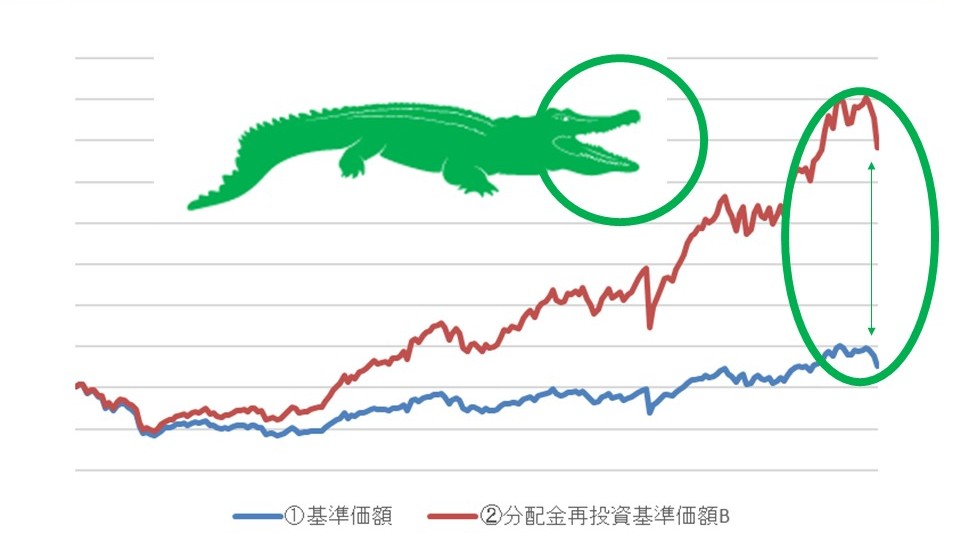

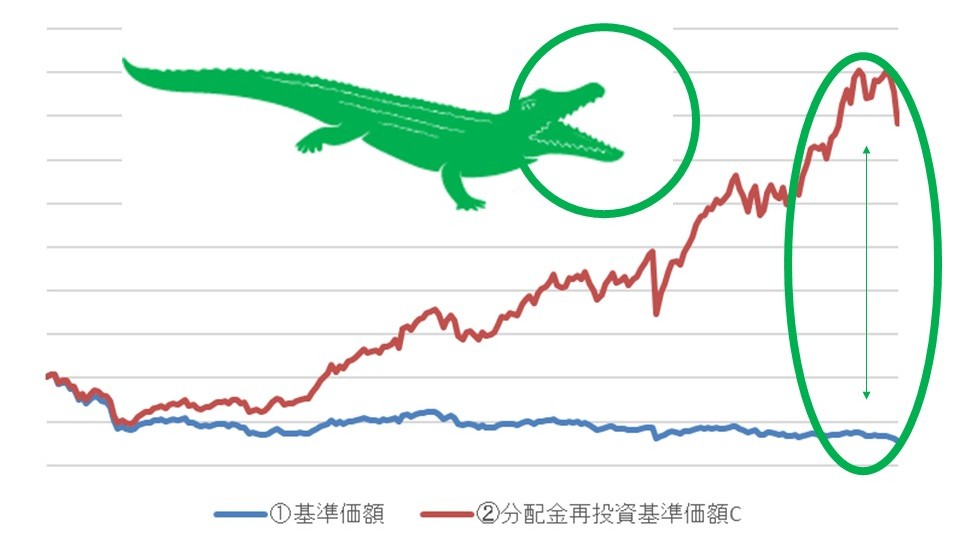

ワニの口!になっていませんか?

投資信託の月次レポートには、一般的に「基準価額・純資産の推移」のグラフが記載されています。

分配型投信の月次レポートの場合、一般的に①基準価額と②分配金再投資基準価額の2本の線が記載されているケースが多いと思います。

②分配金再投資基準価額は、分配金(税引前)を分配時にファンドへ再投資したものとみなして計算したものです。分配方針が異なるファンド間の運用成績を均一な基準で比較できる数字ですが、各投資家の評価額はあくまで①基準価額をもとに計算することになります。

さて、この分配型投信のあるあるのケースを3つ(仮定によるイメージ)。

A:分配金額が控えめ:①と➁の差は大きくないものの徐々に拡大

B:分配金額がほぼ収益分程度:①と➁の差が拡大し基準価額はほぼ横ばい

C:分配金額が収益以上:①と➁の差が拡大し基準価額は下落

セゾン投信によるイメージ図

その期の収益(投資の成果)を超えて、または収益がでていないのに、どんどん分配金を支払っていれば、信託財産はガリガリになっちゃう。

Cのケースでは、ワニの口がガバッとひらいちゃっていますね。

こうなると「安定的な資産形成」のつもりが、実は運用されている金額がどんどん目減りしている!?ってことなんです。

毎月分配型は、一般的に支払い頻度も高く、毎回の金額も継続して高めになりやすいので、毎月分配型が成長投資枠から除外されたのは、それなりに納得です。でもこの件、分配型全般にいえることで、月次だけじゃあないですよね。

※異なる分配方針の毎月分配型もありえます。

長期運用には向かない!?

長期に運用しているときに、運用の収益がさらに運用されて利益が増えること、つまり複利効果を活用することはとっても大事です。でも、運用途中で収益を分配金として受け取っちゃうと、この複利効果が低減してしまいます。長くしっかりとお金を育てたいという方には、分配型は向いていません。

※注:運用において利益が生じない場合等は必ずしも複利効果は得られません。

例えば、上記のAのグラフのように分配金が控えめであっても、複利効果が得られない分、すこしずつワニの口が開いていっていますね。

頻度に関わらず分配金を受け取ると、長期的に資産を成長させる力が低下することは、理解しておきたいポイントです。

分配金頼りの生活設計は危険!

頻度に関わらず分配金を受け取ると長期的に資産を成長させる力が低下する上に、分配金額の設定水準次第では、実は運用されている金額がどんどん目減りしている!?となると、ゆくゆく年金生活は、分配金に頼って!なんてことは、夢のまた夢。

NISAになって、急に隔月分配型などが新たに設定されているケースもありますから、いまでも分配金が欲しいというニーズは高いのかもしれません。でも、少なくとも、自分でしっかりと理解できていないものなのであれば、分配金頼りの生活設計をすることは危険です!

今回は、まずは分配型投信と分配金について、ワニの口を例としてご説明しました。

-

そもそも長期的な資産形成の観点では留意点があること

-

収益を超えた分配金が支払われ続けると、実は運用されている金額がどんどん目減りしているということ

の2点をお伝えしました。

目論見書の説明や各レポートだけでは理解しきれないのが、分配金の謎です。ということで次回も続けさせていただきます。

(まるこ)\あわせて読みたい/

ご確認ください

ライタープロフィール

まるこ

全国津々浦々、年間400件を超える勉強会やセミナーで資産運用の本質を伝え、いまやセゾン投信のベテラン社員に。バブル崩壊にリーマンショック・コロナショックなど金融業界の荒波にもまれつつ、投資信託はもちろん、債券・株式・為替・リートなど様々な金融商品の開発・販売を経験。執筆は初挑戦ながら、経験から培った専門的知識と持ち前のおせっかい気質で金融トレンドやお役立ち情報を発信していきます。応援よろしくお願いします。