プラチナNISA:毎月分配型投信はアリかナシか?【後編】 ~じゃあ、どうする?年金世代!~

こんにちは!「〇(まる)の部屋」 の“まるこ”です。【前編】に続き、毎月分配型投信を取り上げています。

NISAの成長投資枠(対象商品)から除外になったはずなのに、いきなり、新しく創設されるプラチナNISAに限って解禁される!?毎月分配型。

【前編】では、毎月分配型を頼りにした生活設計は危険です、と解説しました。

簡単ではない分配金の謎、さらにひも解いていきましょう!

※65才以上向けのNISA制度としてのプラチナNISA案を含め、名称や内容については、岸田元首相含む議員による資産運用立国2.0に向けた提言に関わる各種報道にもとづいています(2025年5月1日現在)。今後、制度や名称含めて変更される可能性があります。以下同様。

~今日のお品書き~

タコ配ってなに?なぜ可能なの?

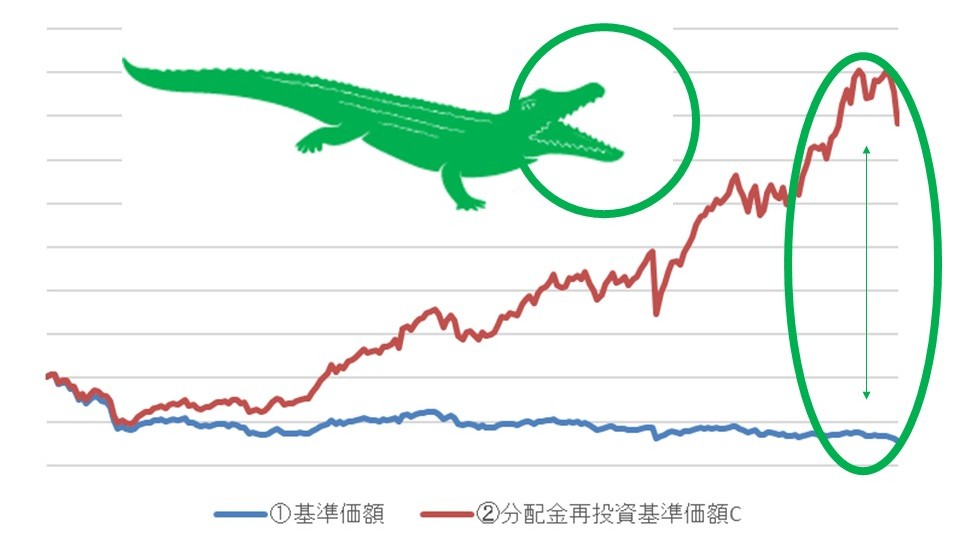

【前編】で、「その期の収益を超えて、または収益がでていないのに、どんどん分配金を支払っていれば、ワニの口がガバっとひらいていっちゃう。つまり、実際に運用されている金額(元本)が減ってしまっている」といったお話をしました。これが、いわゆる「タコ配」です。

※タコはおなかがすいちゃうと自分の足をたべちゃうことが由縁だそうです。その他所説あります

なぜ、こんなタコ配が可能になるのでしょうか?

分配対象額とは

交付目論見書の分配方針の項目をみると、一般的に以下のような記載があります。

-

委託会社が分配金額を決定する

-

分配方針にそって、基準価額水準、市況動向を勘案して、等

-

分配を行わないことがある

-

分配対象額が少額の場合等には、等

※投資信託によっては、当該記載がない、文言が異なる場合もあります。

実は、毎月分配型と称している投信でも「分配を行わないことがある」との記載があるんです。紛らわしいですね!

毎月分配型・月次分配型などありますが、正式な分類※では、属性区分の決算頻度が年12回(毎月)の投信となります。

※信託協会規則によります。一般的に目論見書の表紙または裏表紙で確認できます。

日本の投資信託の計理上の取扱いでは、投資信託の決算時に分配対象額を計算し、その範囲で分配金を支払うことができるようになっています。

毎月分配型や月次分配型は、この決算が毎月行われるということで、その月に分配対象額がなければ支払うことはできません。

分配対象額には見せかけの数字が含まれる!?

さて、この分配対象額の数字、その期の収益(運用の成果)だけだったらまだよいのですが、実は、会計上のいわば“見せかけの数字”※が含まれていることに要注意です。

※見せかけの数字:ここでは設定来の留保収益等(分配準備積立金・収益調整金)をさします。

補足

ここでいう“見せかけの数字”には、投資家を公平に扱うために必要な処理などによるものなども含まれることから、投資信託の計理処理上は大事なもので、この処理が悪いわけではありません。

当初は魅力的な分配金が支払われていたけれど、環境の変化で収益だけではその金額が支払われなくなった、でも、そのまま“見せかけの数字”の部分を使って支払い続けちゃったから、【前編】でご説明の通り、以下のようにワニの口がガバッとひらいて信託財産がガリガリになっちゃったんです。

※すべての分配型を意味するものではありません。

セゾン投信によるイメージ図

ところで、その期の収益には、資産の値上がり益(含み益も含む)と株式(リートも)配当や債券の利子等も含まれます。

- ①値上がり益は事前に予想できませんし、でるとは限りません。

- ② 比較的安定的な利子が見込まれる債券や高めの配当が期待できる株式(リートも)に投資しても、利子や配当の水準が変動しないわけではありません。

- ③ しかも、値上がり益や利子・配当があっても、その期の経費やその他処理分※が除かれます。

※例えば、繰越欠損金補補填などを意味します。

このように、分配対象額がいくらになるかは誰も予想できないんです。

こういった仕組みを理解していると「毎月、○円の高い分配金が期待できますよ~!」とは言えないはずですし、毎月確実に○円入るので年金代わりに!と考えることもなかったはずです。

毎月分配型は「安定した収入源として活用できる」のか?

こうなると、プラチナNISA提言にあるように、「安定した収入源として活用できる」といえるのでしょうか?

最近見かけた記事ですが、分配対象額の説明はしっかりとしているのに、結論として、運用会社と販売会社で、安定的に分配金が提供できる商品をきちんと提供することが大事、と締めくくっていて、ずっこけちゃったことがあります。書くのは簡単ですが、無茶な提案とおわかりいただけるかと思います。

例えば、なるべく安定的に分配金を提供するために、分配頻度を抑え、かなり低い水準での分配払い出しを方針として商品を設計する、といった検討はできます。実際にこのように低位分配を長年継続している投信もあります。そのうちのひとつを例にすると、3月末水準で、基準価額に対しての年間の分配金受取額は0.2%程度でした。 ※すべての投信に当てはまるわけではありません。

これは、保有している投信が100万円程度の評価額の時に、年間で2,000円程度の分配金がでているといった水準です。その程度の水準で、しかも、出る出ないも含めて金額に変動があるとした場合、それを安定した収入源と捉えられるかどうか?記事にあるような、年金世代の収入源になるような、安定的な分配金を提供できる商品を作れというのは結構無茶ぶりなんです。

どうする年金世代?3つの対処法!

年金世代になって、これまでじっくり育ててきた資産から、一定の金額を受け取りたいというニーズがあるのは確かです。

帯に短し、たすきに長しかもしれませんが、以下のような3つの対処法が考えられます。

① 部分解約

投資信託は、部分解約が可能です。毎月ではなく、お財布にちょっと不足がでた時、大きな出費があった時(例えば、リフォームなど)に、一時的に部分解約する、という対応もあります。

ちょっと素敵なお買い物をしてみる、旅行にいくなんてお楽しみにも部分解約が使えます。その場合は、評価額を眺めながら、意図せぬ無駄遣いにはご注意を!

② 定期換金サービス(セゾン定期便)

分配型投資信託の場合は、金額など販売会社の意向や運用会社の判断によることになりますが、セゾン定期便のような定期換金サービスを利用することで、自分自身で、評価水準を確認しながら定期的な解約を管理することができます。自分の生活は自分の力で!

③ やっぱりそれでも分配型を活用する

いろいろな留意点を理解した上で、分配型を活用するということもあるかもしれません。その際には、ぜひ、ワニの口のひらき具合を確認してみてください。そして、分配金の仕組みから『絶対はない!』『分配金頼りの生活設計をしない!』、という点だけは、どうかよろしくおねがいします。おせっかいまるこ

さて、2回にわたっての毎月分配型の説明はここまでとさせていただきます。

次回、お会いできるのを楽しみにしております!

\あわせて読みたい/

ご確認ください

ライタープロフィール

まるこ

全国津々浦々、年間400件を超える勉強会やセミナーで資産運用の本質を伝え、いまやセゾン投信のベテラン社員に。バブル崩壊にリーマンショック・コロナショックなど金融業界の荒波にもまれつつ、投資信託はもちろん、債券・株式・為替・リートなど様々な金融商品の開発・販売を経験。執筆は初挑戦ながら、経験から培った専門的知識と持ち前のおせっかい気質で金融トレンドやお役立ち情報を発信していきます。応援よろしくお願いします。