アクティブファンドは上級者向け?そんな常識を覆す、「目利き」の力で長期投資を

2年目の新NISAではどんな商品を買うべきなのか? その新たな選択肢を紹介するシリーズ企画の第2弾、今回は「セゾン資産形成の達人ファンド」を取り上げます。

「セゾン・グローバルバランスファンド」がインデックスファンドへの投資を通して世界の「株式」と「債券」に投資するのに対し、「セゾン資産形成の達人ファンド」はアクティブファンドへの投資を通して世界の「株式」に投資します。

目次

「アクティブファンドでリスク抑制」にチャレンジ

そもそもインデックスファンドは「指数」への連動を目指すファンドです。例えば、おなじみの株価指数である日経平均株価に連動するインデックスファンドであれば、日経平均を構成する銘柄に投資して指数への連動を目指すことになります。一方のアクティブファンドは株式や債券などの銘柄を運用のプロが選定することで、指数を上回るリターンを目指すのが一般的。その分リスクが高くなるとも言われているため、上級者向けと思っている人が多いかもしれません。しかし、「セゾン資産形成の達人ファンド」では、「インデックスよりもリスクを抑えることを目指してアクティブ運用を行っています」と、その特徴の最初に明記されています。これはどういう意味なのでしょう? 前回同様、セゾン投信でポートフォリオマネージャーを務める瀬下哲雄さんに伺いました。

「確かにアクティブファンドといえば『常に指数に勝つことを目指す』ものが多いようですが、常に勝ち続ける運用など実現できないと私は考えています。ですから、当初はアクティブファンドに対して懐疑的で、インデックスファンドだけで十分だと思っていた時期もありました。もっともインデックスファンド、特に株式のインデックスファンドの価格変動は決して小さくなく、リスクが低いわけではありません。リスクを抑制するためであれば、アクティブファンドに投資する意味があるのではないか。しかも、当社のお客さまの多くが長期で資産形成を目指す方々である点を優位性として活用できれば、リスクを抑制して高いリターンを実現できるのではないか。それが『セゾン資産形成の達人ファンド』の出発点となった、基本的な考え方だったのです」。

投資哲学にこだわり、世界の優良ファンドを厳選する

よって、一般的なアクティブファンドのように、短期でのインデックス対比の勝ち負けは意識しないそう。「むしろインデックスを意識せずに運用する点にこそアクティブファンドに投資する意味がある」と瀬下さんは強調します。「要は投資対象となる個別企業の価値をしっかり見極め、高すぎない価格で買うということを徹底すればいいのです」。

「セゾン資産形成の達人ファンド」で最大のポイントとなるのは投資対象ファンドの選択ですが、その基準も同様です。「インデックスにとらわれず、一つ一つの企業をしっかり調査して、良い会社を高すぎない価格で購入して長期で保有する。そんな投資哲学を貫いているファンドを選択しています。とはいえ、そうしたファンドは決して多くなく、全体の数パーセントというレベルでしょうか」(瀬下さん)。

もちろん配分は常に確認、調整しつつ、もしファンドの運用体制などが変わって期待していた運用ができなくなる恐れがあればすぐに調査を行い、必要に応じて対象ファンドの入れ替えも行います。投資先ファンドは全て機関投資家向けのファンドであり、日本の個人投資家が直接購入できないものも含まれていますから、瀬下さんのような「目利き」の存在なくして得られない、貴重な投資機会を提供してくれるのが「セゾン資産形成の達人ファンド」だと言えるでしょう。

当該実績は過去のものであり、将来の運用結果を示唆、保証するものではありません。

「上がりにくいけれど下がりにくい?」ことのメリット

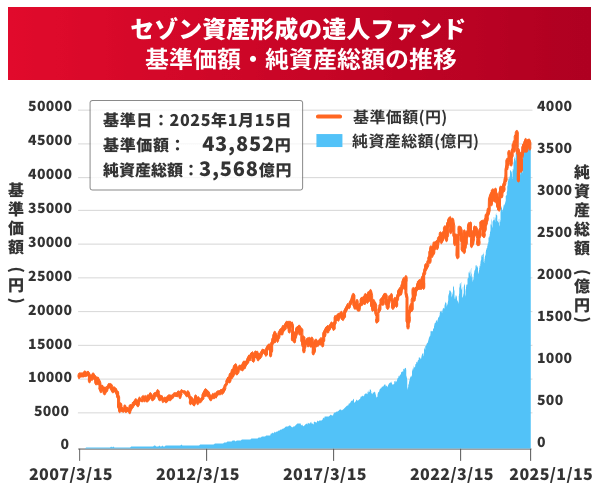

インデックスにはとらわれないものの、あくまで結果として、「セゾン資産形成の達人ファンド」はインデックスよりもリスクが抑えられています。全世界株式を投資対象とする代表的指数であるMSCIオール・カントリー・ワールド・インデックス(配当込)との比較では、2007年4月から2024年12月までの間で同指数が下落した月の同ファンドの下げ幅は、同指数に対して85.0%。つまり、下げ幅が15%抑制されているのです。

一方で、同じ期間に同指数が上昇した月の上げ幅も指数に対して87.5%で、これは同指数ほどには上昇しなかったことを意味します。いくら下落を抑えられても、上昇も抑えられてしまっては意味がない。そんなふうに思った人もいるかもしれませんね。

ここで、仮に基準価額が1万円の投資信託が50%下がった時のことを考えてみてください。当然、基準価額は5,000円になります。次にその投資信託が再び50%上がっても、基準価額は7,500円で1万円には戻りません。一度下がったものが元に戻るためには下落率を上回る上昇率が必要になるということで、下げ幅が抑えられていることがリターンにつながることが分かるのではないでしょうか。

ちなみに、一般に「リスク」というと「危険」の意味で捉えられますですが、金融商品におけるリスクとは、「価格変動の振れ幅」を指します。同ファンドは上げ幅も下げ幅も抑えられているため、まさにコンセプト通りにリスクを抑えられているわけです。特に長期投資では、リスクを抑えつつ、いかにリターンを積み上げていけるかが運用成果を大きく左右しますが、「セゾン資産形成の達人ファンド」の設定来の騰落率は351%(2024年12月末時点)。18年弱の間に実に4倍以上になっている計算です。R&I(格付投資情報センター)によるファンド大賞を11年連続で受賞するなど、その実績は投資信託の評価機関からも高く評価されています。

加えて、リスクが抑えられている点は、「投資の続けやすさにもつながります」と瀬下さんは強調します。前回の記事でも述べた通り、最終的なリターンの実現に、ファンドの運用成績以上に影響するのが投資行動です。具体的には、いかに途中で投資をやめず、積立を長期で継続できるかが問われ、その意味でもリスクの抑制が重要なのです。「セゾン資産形成の達人ファンド」も「セゾン・グローバルバランスファンド」も、リスクを抑えることを重視しているのは変わらず、その手法が異なるだけ。どちらかが初心者向け、上級者向けというわけでもありません。いずれも「長期・積立」を理念とする、セゾン投信を代表するファンドです。

とはいえ、どちらのファンドを選べばいいのでしょうか。「こればかりは、コンセプトに共感できるほうを選んでいただくしかないでしょう」と瀬下さん。「あるいは、両方を買っていただいても、なんら問題ありません(笑)」。ただ、投資でハラハラドキドキしたいという人に向かないのだけは確かで、「あまり面白みはないかもしれませんね」と締めくくってくれました。

Finasee『アクティブファンドは上級者向け? そんな常識を覆す、「目利き」の力で長期投資を【連載:新NISA2年目新たな選択肢(第2回)】』より、https://media.finasee.jp/articles/-/15308 からの転載

\あわせて読みたい/