17年ぶりの高水準で注目されている個人向け国債!? 金利1%でもインフレに勝てない?金利のある世界での“罠”に注意!

こんにちは!気になる金融の“あれこれ”をわかりやすく発信するコラム「〇(まる)の部屋」 の“まるこ”です。

本日は最近話題の個人向け国債を例として、「金利のある世界」における資産運用の“罠”と“考え方”をお伝えしたいと思います。

金利のある世界

ここでは、日本銀行のマイナス金利政策の解除による金融政策の正常化に伴い、金利が上昇していく経済状態を指しています。

~本日のお品書き~

個人向け国債が人気らしい!?

約17年ぶりに金利1%となる6月募集の10年物と5年物の個人向け国債。銀行預金よりも高い利率や元本割れしない安全性といった点から中高年世代の人気を集めているようです。※各種報道にもとづきセゾン投信作成、以下同じです。

~個人向け国債~

日本政府が個人投資家向けに発行する債券

以下3種類の発行、原則個人のみ購入可(2025年6月現在)

変動金利型:変動10年(10年物)

固定金利型:固定5年(5年物)・固定3年(3年物)

※なお、発行後1年間の換金制限などがあります。詳細は財務省HPでご確認ください。

個人向け国債ってどんなもの?(財務省)

現在募集中の個人向け国債・新窓販国債(財務省)

金利1%は魅力的?

まさに「金利のある世界」になったと実感できる、1%という数字!

一瞬“わくわく”してしまいますが、まずは具体的に利息額から確認してみましょう。

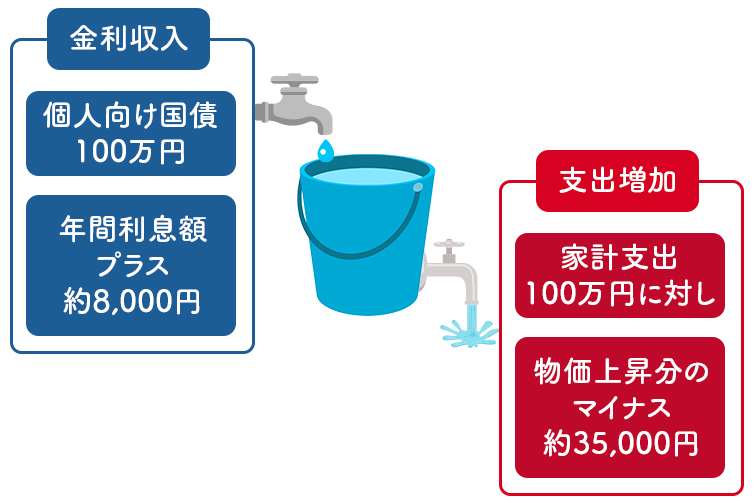

6月募集の個人向け国債、利率1%(年率)の5年物を100万円で購入した場合、

半年後の利息額は3,985円(税引き後)になります。年2回、5年間受け取り続けると計3万9,850円(税引き後)になります。

※注:2025年6月現在の税率にもとづきます(以下同様)。変動10年の場合は半年に1度金利が見直されます。また個人向け国債はNISA口座では購入できません。

もし、手元に1,000万円あって全額で購入したとすると、5年間の利息の受取額は計約40万円!退職金を受け取る世代を含めた中高年層に人気があるのも理解できます。

でも、この1%の金利に“うきうき”しているだけだと、「金利のある世界」の“罠”にはまる可能性があるんです。罠とは、物価上昇=インフレです。

インフレには勝てない!

今のインフレ環境では、年率1%の利息の受け取りだけでは、1年間の物価上昇による支払いの増加を賄えません。※以下のケースで考えた場合

モノの値段の上がり下がりを示す目安のひとつが物価指数です。

2025年5月分の全国消費者物価指数(前年同月比)は3.5%の上昇でした。

※総務省統計局の公表値による。

この数字は、いわば1年前100万円で買えていたものが103.5万円になっているようなインフレの状況だということです。

ここで先程の個人向け国債を購入した場合を考えてみます。

以下は、1年間の個人向け国債(100万円保有と仮定)の金利収入と物価による家計の支出増加のイメージ図になります。

※税引き後の利息額の概算をもとに簡略化したイメージです。

1%の利率でも、物価を考慮し家計全体でみるとプラスではない、これは、実質金利はマイナスだ、ということです。

実質金利はマイナスって?

あまり馴染みのない“実質金利”ですが、表面上の金利から物価の上昇をひいたもの、と言えます。ちなみに、個人向け国債や預貯金の〇%といった表面上の金利は“名目金利”と称されます。

名目金利が上昇してくると一種の“安心感”をもってしまいがちですが、実質金利でみるとマイナスの場合もあり、さらに物価が上昇するとそのマイナス幅も拡大しかねません。

今回のイスラエル・イランの紛争は、原油価格の上昇に加え、 “有事のドル買い”により円が対ドルで下落することで原油をはじめとする輸入品価格の上昇にもつながりえるものでした。6月24日には停戦合意とのニュースも流れ、為替も原油価格も戻りが見られていますが(為替=円高方向に、原油価格=下落方向に)、のど元過ぎれば熱さ忘れる!ではなく、日常的に、物価上昇への備えを意識する、という学びにつなげたいと思います。

またトランプさんの関税政策も米国を含めた世界全体の物価上昇につながる可能性があります。(参照:【解説】トランプ関税は誰トク?貿易赤字・中間選挙って?)

仮に先程の物価指数の水準が続くとすると、4%近くの利回りで資産運用できないとインフレに勝てない!となってしまうわけですが、一方、資産運用には値動きが伴います。 物価上昇程度の利回りが期待できる金融資産には、相応の損失の可能性が伴います。ですので、インフレ対策のために!と有り金全額をそのような金融資産に投じることもおすすめしません!!

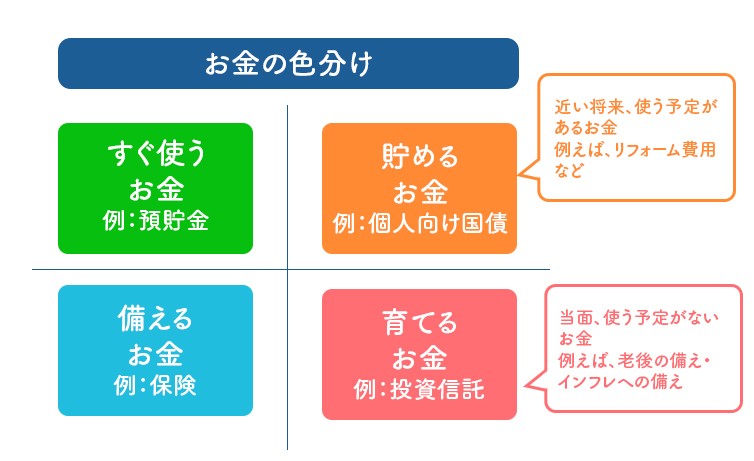

「お金の色分け」で賢く!

1%じゃ不足するというし、4%は値動きがあるというし、どうしたらいいの?と悩まれる方におすすめなのが「お金の色分け」です。 お金をつかう目的や時期、金額を考えながら、それぞれのお金の置き方(金融資産への投資・保有)を整理し配分を考えていくことができます。

※セゾン投信によるイメージ図

「貯めるお金」に個人向け国債!?

1%の利率じゃインフレに勝てないとお伝えした個人向け国債ですが、いわば国にお金を貸す形の金融商品であり、元本や利子の支払いは国が責任を持って行うためとても高い信用力を持つ金融資産でもあります。しかも、購入後1年経過すれば額面で中途換金も可能なため、途中売却による価格変動リスクもありません。※ただし、中途換金調整額が差し引かれます。

近い将来使う予定のあるお金が手元にある時、「お金の色分け」の「貯めるお金」として、預貯金より少し高い金利でリスクを抑えたお金の置き方を検討する場合には、個人向け国債も魅力的な資産といえます。

※一例でありこれに限りません。

※2027年1月発行分(2026年12月募集分)から個人向け国債の販売先をマンション管理組合などに広げる方針も示されています。

「育てるお金」は投資信託!?

この色分けにおいては、投資信託などでの資産運用は「育てるお金」にあたります。※一例でありこれに限りません。

日々の生活費などの「すぐ使うお金」、前述の「貯めるお金」、保険などの「備えるお金」にそれぞれ金額を配分しながら、どの程度が自分にとって無理のない範囲なのか確認しつつ資産運用を計画することができます。

「お金の色分け」で健康診断!

資産運用は興味があるけれど、何からはじめたらよいかわからない、という方にも、まず「お金の色分け」から試してみては、と、おすすめすることもあります。

資産運用をはじめた後も、家計の健康診断として時々「お金の色分け」で配分状況を確認してみると、極端にリスクを取りすぎていたり、逆に少なすぎたり(期待できるリターンが低い)することなく、効率的に資産を管理することもできます。

今回は、個人向け国債の話題からお金の色分けまで盛りだくさんになりました。資産運用をはじめた方だけでなく、まだという方にも、賢いお金の育て方の参考にしていただければ幸いです。

(まるこ)\あわせて読みたい/

ご確認ください

ライタープロフィール

まるこ

全国津々浦々、年間400件を超える勉強会やセミナーで資産運用の本質を伝え、いまやセゾン投信のベテラン社員に。バブル崩壊にリーマンショック・コロナショックなど金融業界の荒波にもまれつつ、投資信託はもちろん、債券・株式・為替・リートなど様々な金融商品の開発・販売を経験。執筆は初挑戦ながら、経験から培った専門的知識と持ち前のおせっかい気質で金融トレンドやお役立ち情報を発信していきます。応援よろしくお願いします。